Cuộc chiến đơn độc của trường phái đầu tư dài hạn tại Nhật Bản – Người Nhật không chuộng đầu tư “ăn cỏ”? (Phần 1)

Trong một căn phòng bé nhỏ kín mít ở tầng trên cùng của một tòa nhà ở Tokyo (Nhật Bản), Haruhiro Nakano bắt đầu rơi lệ. Người đàn ông gầy guộc 54 tuổi – có dáng vẻ như một cựu ngôi sao J-pop hết thời và đang chìm vào quên lãng – vừa mới chia sẻ về phương pháp đầu tư của mình.

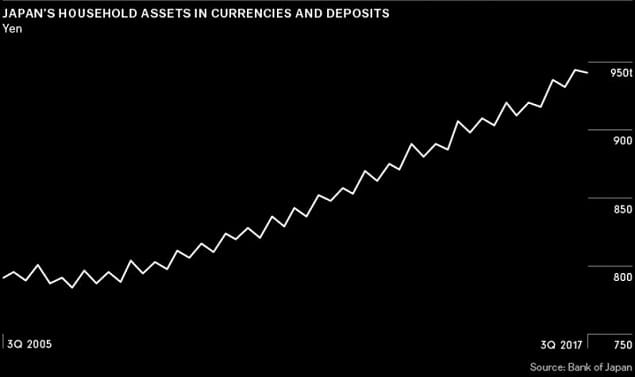

Phương pháp của ông nghe có vẻ quá đơn giản và không được đánh giá cao, ông cho biết người lao động Nhật Bản nên đầu tư cho hưu trí thông qua thị trường vốn thay vì bỏ hết 8.6 ngàn tỷ USD vào tài khoản ngân hàng.

Ở các thủ đô tài chính phương Tây, những gì ông Nakano thuyết giảng chỉ như một ông rao bán kem với duy nhất một vị vanilla ở ngoài đường. Chiến lược của ông là đầu tư vào cổ phiếu và các tài sản khác, nắm giữ chúng dài hạn và mua thêm khi thị trường rớt điểm. Tuy nhiên, đây là Nhật Bản, nơi một vụ bong bóng giá tài sản đã xóa sạch hàng ngàn tỷ USD hồi đầu thập niên 90 và tạo ra một thế hệ tin rằng thị trường chứng khoán sẽ chỉ có xu hướng giảm mà thôi. Đây là quốc gia – nơi hai thập kỷ giảm phát đầy mất mát đã khiến việc tiết kiệm bằng tiền mặt trở nên hợp lý hơn, phương pháp mua và nắm giữ cổ phiếu có rất ít người ủng hộ.

Giọng run lên từng hồi, ông Haruhiro Nakano lau đi nước mắt khi nhớ lại những gì mà người thầy thông thái của ông là Atsuto Sawakami – người truyền giáo đầu tiên của Nhật Bản về đầu tư dài hạn – đã nói 5 năm về trước. Tại thời điểm đó, ông Nakano nói với Sawakami rằng ông muốn từ bỏ giao dịch trái phiếu và sản phẩm phái sinh – hai sản phẩm mà ông cho là không có ích cho cộng đồng – và chuyển sang theo đuổi con đường của Sawakami bằng cách thành lập một quỹ tương hỗ chi phí thấp tương tự quỹ Vanguard Group ở Mỹ.

Ông Nakano nhớ lại: “Thầy tôi nói: ‘Tôi chắc chắn sẽ làm mọi thứ để giúp anh’”.

Trong giới tài chính Nhật Bản, ông Nakano và một vài nhà quản lý tài sản có cùng suy nghĩ với ông đều được biết tới là những nhà đầu tư kiểu “động vật ăn cỏ” (herbivore investor). Cái tên “động vật ăn cỏ” (nửa đùa nửa thật) xuất phát từ khái niệm “những chàng trai ăn cỏ” (herbivore males) ở Nhật Bản – là những người đàn ông thụ động và nhút nhát trong một công ty toàn là nữ. Ý tưởng của kiểu đầu tư này là các khoản đầu tư được xây dựng xung quanh các tài sản ổn định và tích lũy chậm chạp; chiến lược này không phải là một trò chơi nguy hiểm và có rủi ro cao.

| Đầu tư thường được xem là hoạt động của trường phái “ăn thịt”. Đó là hình ảnh của những chú sư tử, của việc thắng thua và của quyền lực. Trong khi đó, những nhà đầu tư theo kiểu “ăn cỏ” lại cho thấy hình ảnh của voi, ngựa vằn hoặc thỏ – những động vật ăn cỏ, sống hòa bình, phụ thuộc lẫn nhau và hòa hợp rất tốt. |

Tuy nhiên, ông Sawakami cũng có lời cảnh báo cho học trò của mình: Theo đuổi con đường này đồng nghĩa với việc phải hy sinh. Và ông ấy đã đúng. Nakano tiếp cận với cộng đồng của mình, cố gắng thuyết phục về một thứ mà chẳng ai muốn cả. Trong một khoảng thời gian dài, ông là một nhân vật bị nhạo báng khi cố gắng truyền đạt các chiến lược đầu tư kiểu ăn cỏ của mình.

Shoko Shinoda, chuyên gia phân tích quỹ tại Rakuten Securities, cho hay: “Mọi người sẽ cười nhạo chiến lược đó”.

Cho đến nay, Saison Asset Management – công ty do ông Nakano thành lập trong năm 2006 – đã làm ăn có lãi từ 3 năm trước – một phần nhờ vào mối quan hệ đối tác với hơn 24,000 bưu cục – và tổng tài sản quản lý vượt mốc 200 tỷ Yên (tương ứng 1.8 tỷ USD) trong năm ngoái. Hiện nay, ông Nakano đã trở thành một hình mẫu ở Nhật Bản, một cựu binh với niềm tin sâu sắc vào chiến lược đầu tư ăn cỏ.

“Tôi có quá nhiều cuộc chiến”, ông chia sẻ, đồng thời nhớ lại những năm tháng phải đấu tranh với những người trong chính cộng đồng của mình, và có những khoảng thời gian ông bị trục xuất sang các phòng ban khác để làm những việc vặt vãnh phí thời gian. Cứ mỗi lần như thế, ông hết lần này sang lần khác quay sang người thầy Sawakami để tìm kiếm lời khuyên – và sau đó tìm thấy thêm hai nhà đầu tư ăn cỏ khác đang ẩn nấp sâu trong “khu rừng” tài chính.

Sự nghiệp quản lý tài sản không phải là điều quan trọng nhất trong tâm trí Nakano lúc còn trẻ. Giờ ngồi ngẫm nghĩ lại thời còn trẻ, ông tự mô tả mình là một học sinh “cấp thấp” và nghèo ở trường trung học. Sau khi thất bại trong việc đăng ký những trường danh giá hơn, ông học ngành thương mại tại Đại học Meiji ở Tokyo. Ngoài ra, ông cũng chơi quần vợt, đi tới những buổi tiệc mai mối để gặp gỡ phụ nữ và đọc tiểu thuyết về những doanh nhân nổi tiếng của Nhật Bản.

Vào cuối thập niên 80, thời điểm ông gia nhập Saison Group – một tập đoàn tài chính và bán lẻ đang tăng trưởng nhanh chóng, Nakano cho biết ông muốn làm việc trong ngành thời trang, bán quần áo phụ nữ. Lúc bấy giờ, ông hoàn toàn chẳng hứng thú với thị trường chứng khoán. Nakano cho biết điều này chẳng hề liên quan với những gì ông được dạy dỗ – mặc dù cha của ông, một người làm công ăn lương tại một công ty kinh doanh hàng dệt may, cũng chơi chứng khoán như một nghề tay trái và có những thành công trên thị trường chứng khoán, ông đã mua một ngôi nhà gần Meiji Shrine ở trung tâm thành phố Tokyo. Tuy nhiên, sau đó, thua lỗ nặng nề trên thị trường chứng khoán, cha của Nakano đã phải bán nhà và chuyển gia đình tới một khu ngoại ô tồi tàn.

Sau khi bắt đầu tại một đơn vị tài chính trực thuộc Saison Group, và đến năm thứ ba của sự nghiệp, ông Nakano đầu tư vào hoạt động mua lại cổ phần bằng vốn vay (LBO). Ông cảm thấy việc quản lý tiền thật đầy hứng khởi và trở nên tận tụy hơn với công việc, đôi lúc cũng cảm thấy tự hào về nó. Cùng với việc giao dịch trái phiếu, ông tham gia vào một số giao dịch phái sinh nóng nhất lúc bấy giờ. Ông cũng trở thành một trong những người đầu tiên trong công ty thực hiện hợp đồng hoán đổi (Swap). Ngoài ra, ông cũng thực hiện rất nhiều thương vụ kinh doanh chênh lệch giá và cảm thấy giống như đang làm việc ở quỹ đầu cơ vậy.

Một ngày nọ (sau hơn 10 năm trong nghề), một trong những người bạn đã khiến ông Nakano cảm thấy sốc khi nói rằng công việc của Nakano chẳng có ý nghĩa gì cả. “Tôi đã nghĩ tôi trông rất ngầu”, ông Nakano bộc bạch. “Tôi đang dịch chuyển cả đống tiền và tạo ra một khoản lợi nhuận lớn. Và Goldman Sachs sẽ dẫn tôi đến những nơi mà tôi chưa được đến như Ginza (một khu vực thời thượng và đắt đỏ ở trung tâm Tokyo). Vậy mà người này lại nói công việc của tôi chẳng tuyệt vời gì cả”. Rồi ông Nakano bắt đầu nghĩ rằng, những gì mình đang thực hiện chẳng khác gì ngoài đầu cơ. “Thắng và thua trên thị trường chứng khoán không tạo lợi ích cho cộng đồng”, ông nói. “Tôi vẫn nghĩ các quỹ đầu cơ là không cần thiết. Vậy hoạt động quản lý tài sản tồn tại vì mục đích gì? Đó thực sự là câu hỏi cơ bản của tài chính”.

Nakano quyết định đã đến lúc phải thay đổi. Ông muốn thành lập quỹ tương hỗ để giúp những người lao động chuẩn bị cho việc nghỉ hưu của mình. Các nhà đầu tư tổ chức cần phải cho thấy lợi nhuận mỗi năm nhưng nhà đầu tư cá nhân có thể chờ đợi cả cuộc đời của mình, qua đó giúp cho chiến lược đầu tư dài hạn trở nên khả thi hơn. “Tôi muốn thực hiện một dạng quản lý tài sản trung thực”, ông chia sẻ. “Tôi đã gần 40 tuổi và tôi muốn cống hiến phần đời còn lại của mình cho công việc đó”.

Trong năm 1999, cứ ngỡ là Nakano đã tìm ra câu trả lời khi công ty Credit Saison – lúc đó là công ty thẻ tín dụng trực thuộc Saison Group – làm việc với quỹ Bear Stearns Asset Management để tạo dựng một quỹ tương hỗ. Quỹ đó có tên là Miraizu – có nghĩa là “tầm nhìn cho tương lai”. Nhưng nhà đầu tư vẫn rút vốn rất nhanh chóng dù quỹ Miraizu có thành quả khá tốt. Chỉ sau 6 tháng, không có một công ty môi giới nào muốn bán sản phẩm này nữa; họ muốn tiến tới một quỹ mới.

Đó là trải nghiệm thực tế của ông Nakano với ngành quỹ tương hỗ Nhật Bản. “Lúc đó, tôi cảm thấy cực kỳ thất vọng”, ông cho hay. “Tôi đã đặt quá nhiều hy vọng và giấc mơ vào quỹ tương hỗ đó. Tôi cứ tưởng rằng nếu chúng tôi nói rằng đây thực sự là đầu tư dài hạn thì mọi người sẽ chẳng rút tiền nhanh đến thế”. Ông trở nên lạc lối.

Rồi trong năm 2000, ông Nakano đọc một bài báo về một người có tên là Atsuto Sawakami. Lúc đó, Sawakami đang trên đường trở thành một nhà đầu tư huyền thoại ở Nhật Bản. Trong năm 1996, ông này đã từ chối một công việc tài chính ở một ngân hàng tư nhân Thụy Sỹ (giờ có tên là Banque Pictet & Cie) để thành lập quỹ tương hỗ độc lập có chi phí thấp đầu tiên của Nhật Bản. Háo hức được gặp gỡ Sawakami, ông Nakano đã nhờ một người bạn giới thiệu mình cho Sawakami. Tuy nhiên, ông Sawakami đã từ chối gặp mặt.

“Về cơ bản, tôi không muốn thỏa thuận với các nhà đầu tư tổ chức”, ông Sawakami (70 tuổi) nhớ lại lý do từ chối gặp mặt Nakano. “Họ là những người đầu tư ngắn hạn trong khi tôi là nhà đầu tư dài hạn. Lúc đầu, tôi nghĩ Nakano cũng là nhà đầu tư theo trường phái ngắn hạn, vì thế chẳng cần thiết phải gặp mặt anh ta. Chỉ tổ lãng phí thời gian thôi”.

Nakano vẫn kiên trì và cuối cùng Sawakami cũng phải chịu thua sau 3 lần nài nỉ. Ông Sawakami sau khi lắng nghe Nakano giải thích tại sao quỹ tương hỗ của ông lại thất bại và đưa ra nhận định của mình: Nakano đã quá ngu xuẩn khi phân phối nguồn vốn thông qua các công ty môi giới, cách duy nhất để thực hiện là bán trực tiếp cho các khách hàng. Về phần Nakano, đó là một phát hiện to lớn.

“Thế là câu chuyện của tôi với ông Sawakami bắt đầu”, ông Nakano cho biết.

Cuộc chiến đơn độc của trường phái đầu tư dài hạn Nhật Bản – Hậu bong bóng tài sản (Phần 2)

Nguồn: Bloomberg, vietstock

Có thể bạn quan tâm: Điều Quan Trọng Nhất – Howard Marks

Sự khôn ngoan khác biệt dành cho những nhà đầu tư thông minh

(Cuốn sách huyền thoại Warren Buffett khuyên mọi NĐT nên đọc)