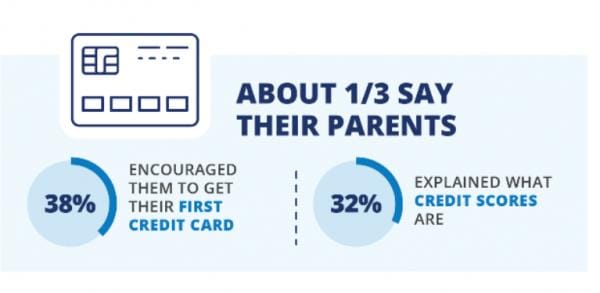

Khái niệm tiền bạc cần thiết mà 68% phụ huynh không giải thích cho con cái

Nhìn chung, bạn trao đổi với con cái về tiền bạc sớm chừng nào thì tốt chừng nấy. Và tin tốt lành là, phần lớn những bậc phụ huynh ở Mỹ, theo như khảo sát thực trạng tín dụng 2018 của Chase Slat, thì trên phân nửa, khoảng 56%, đều có đề cập đến điều đó.

Nhưng hầu hết phụ huynh lại bỏ qua một thuật ngữ tiền bạc quan trọng, khảo sát trên cho thấy: Chỉ có 32% bậc cha mẹ từng giải thích điểm tín dụng là gì.

Điểm tín dụng, được đại diện bởi con số từ 300-850, là một thành phần cốt lõi trong tình trạng “sức khỏe” tài chính. Điểm số càng tốt thì xác suất nhận được khoản vay ưu đãi để mua nhà, mua xe hay khoản vay khác sẽ càng cao.

Nhưng 25% những người thuộc thế hệ Millennial (thế hệ Y) không biết điểm tín dụng là gì và kết quả các cuộc khảo sát và bài kiểm tra IQ về kiến thức tài chính đều cho thấy nhiều người vẫn còn mơ hồ về đề tài này.

Trong một bài kiểm tra kiến thức tài chính gồm 6 câu, trang web tài chính cá nhân GOBankingRates đã gây khó khăn cho hơn phân nửa trong số 2,000 người trả lời, với câu hỏi về tín dụng sau: “Đúng hay sai: Thu nhập không ảnh hưởng đến điểm tín dụng của bạn.”

Câu trả lời là “Đúng”, bởi vì thu nhập không trực tiếp ảnh hưởng đến điểm tín dụng của bạn. Nhưng chỉ có 40% số người được hỏi đưa ra câu trả lời đúng.

Đây là 5 yếu tố sẽ ảnh hưởng đến điểm tín dụng theo FICO – hệ thống tính điểm phổ biến nhất hiện tại:

· Lịch sử thanh toán (35%): Việc trả các khoản nợ cũ, bất kể là nợ thẻ tín dụng hay thế chấp, là yếu tố quan trọng nhất vì nó giúp xác định bạn sẽ giải quyết những đợt thanh toán trong tương lai ra sao. Bạn sẽ muốn thanh toán đúng hạn và đều đặn để cải thiện hoặc duy trì điểm tín dụng tốt.

. Dư nợ (30%): Hạng mục này liên quan tới việc khai thác hạn mức tín dụng, đó là một chỉ số thể hiện bạn đã chi bao nhiêu bằng thẻ tín dụng so với hạn mức cho phép của thẻ. Lý tưởng nhất là bạn chỉ nên sử dụng dưới 30% hạn mức tín dụng cho phép của thẻ.

· Độ dài lịch sử tín dụng (15%): Bạn đã mở tài khoản được bao lâu và khoảng thời gian kể từ lần giao dịch gần nhất cũng ảnh hưởng đến điểm số tín dụng của bạn. Những người mới đi vay có thể sẽ có khoản thời gian trầy trật để có được điểm số cao vì có ít dữ liệu về lịch sử thanh toán.

· Hình thức tín dụng (10%): Điểm số cũng sẽ xem xét đến những hình thức tín dụng mà bạn đang sử dụng, như thẻ tín dụng, các khoản thanh toán tiền hàng nhiều kỳ, các khoản vay trả góp và vay thế chấp.

· Tín dụng mới (10%): Việc mở mới nhiều thẻ tín dụng, đặc biệt là mở cùng một lúc và lịch sử giao dịch chưa được thiết lập, có thể gây bất lợi cho bạn. Có quá nhiều yêu cầu khó, ví dụ như yêu cầu khi bạn đi vay để mua một căn hộ hay đăng ký một chiếc thẻ mới, có thể ảnh hưởng đến điểm của bạn; trong khi những yêu cầu dễ hơn, như kiểm tra lý lịch, thì không ảnh hưởng.

Bên cạnh điểm tín dụng, hãy tiếp tục tìm đọc những quan niệm và thói quen tài chính quan trọng để dạy lại cho con cái của bạn.

Nguồn: Tuệ Nhiên (Theo CNBC)

FILI