12 Vụ phá sản ngân hàng tồi tệ nhất lịch sử

Đâu là nguyên nhân khiến những cái tên lẫy lừng như Lehman Brothers, Nothern Rock, hay Bank of England trở thành quá khứ?

1/ Washington Mutual (2008)

Trước khi phá sản, Washington Mutual là ngân hàng lớn thứ sáu nước Mỹ. Ngân hàng này cũng sở hữu Washington Mutual Saving Bank, tổ chức cho vay và tiết kiệm hàng đầu quốc gia.

Tương tự như Lehman Brothers, nguyên nhân đẩy Washington Mutual đến bờ phá sản cũng bắt nguồn từ cuộc khủng hoảng trăm năm mới có một lần tại thị trường tín dụng và bất động sản. Thiệt hại kéo dài đã khiến hãng phải đóng nhiều chi nhánh và cắt giảm nhân công. Giá cổ phiếu của Washington Mutual từ đó đi xuống thê thảm, từ 30 đôla, vào tháng 9/2007, thậm chí 45 đôla trong năm 2006, xuống chỉ còn 2 đôla vào tháng 2/2008.

Sau nhiều nỗ lực cải tổ bằng cách sa thải ban giám đốc hoặc tìm đối tác mua lại cổ phần nhưng không thành công, ngân hàng trên lại bị giáng một đòn nặng khi chỉ trong 10 ngày các khách hàng đã đua nhau rút ra một khoản tiền kỷ lục lên tới 16,7 tỷ đôla.

Vào ngày 26/9, Washington Mutual Bank đệ đơn xin phá sản. Đây là vụ sụp đổ ngân hàng lớn nhất trong lịch sử với số tài sản “bốc hơi” lên tới 307 tỷ đôla.

2/ Lehman Brothers (2008)

Định chế tài chính 158 năm tuổi vừa phá sản ngày 15/9 khi mới chỉ 1 năm trước còn là ngân hàng lớn thứ tư nước Mỹ với số nhân viên lên tới hơn 26 nghìn. Thiệt hại mà ngân hàng này phải gánh chịu là kết quả của việc biến các khoản cho vay mua bất động sản thành các gói trái phiếu có gốc bất động sản đầy rủi ro cung cấp cho thị trường.

Khi nền kinh tế đi xuống, người vay tiền mua nhà không trả được các khoản vay mua nhà thì rủi ro tín dụng được chuyển sang các gói trái phiếu có các danh mục tín dụng bất động sản làm tài sản đảm bảo. Khủng hoảng càng gia tăng khiến việc phát mãi tài sản càng tăng làm giá bất động sản càng giảm. Điều này có nghĩa giá trị tài sản đảm bảo của trái phiếu càng giảm và rủi ro tín dụng càng tăng.

Vòng xoáy khủng hoảng cứ tiếp tục như vậy, làm cho giá chứng khoán sụt giảm mạnh. Hậu quả là hàng loạt ngân hàng đầu tư, trong đó có Lehman Brothers, lần lượt báo cáo các khoản lỗ kinh doanh.

Giá trị vốn hóa đỉnh điểm khoảng 45 tỷ vào cuối năm 2007 của Lehman Brothers đã về số 0 chỉ sau gần 10 tháng, tạo nên một trong những vụ sụp đổ ngân hàng chóng vánh nhất.

3/ Bear Stearns (2008)

Thứ ba, ngày 11/3, từ nhà đầu tư, người cho vay, và khách hàng đều cố rút ra khỏi Bear Stearn, ngân hàng danh tiếng trên phố Wall. Bear Stearn ban đầu không phải là ngân hàng thương mại mà chủ yếu hoạt động thông qua các khoản đầu tư vào việc bán khống trái phiếu sắp đáo hạn, một hình thức kinh doanh đầy rủi ro.

Những biến động bất thường của khối tài chính khiến hãng thua lỗ và gặp nhiều khó khăn. Mọi chuyện càng tồi tệ hơn khi Giám đốc tín dụng của một ngân hàng khác cho rằng Bear Stearn sẽ không thể đạt được lợi nhuận như đã công bố trước đó.

Hệ quả là, chỉ trong hai ngày, vốn cổ phần của ngân hàng này từ 17 tỷ đôla tiền mặt chỉ còn lại 2 tỷ đôla. Trước tình hình trên, Bear Stearn không có lựa chọn nào khác ngoài tuyên bố phá sản.

4/ Northern Rock (2007)

Bước ngoặt dẫn tới kết cục buồn của Northern Rock đến vào năm 2006 khi ngân hàng này mở rộng hoạt động sang lĩnh vực cho vay thế chấp bằng bất động sản với đối tác là Lehman Brothers. Khủng hoảng thị trường nhà đất và tín dụng đã đẩy cả hai gã khổng lồ tới bờ vực phá sản.

Vài ngày sau khi yêu cầu Bank of England hỗ trợ thanh khoản, vào thứ sáu, ngày 17/9/2007, khoảng 4 tỷ đôla đã bị khách hàng rút khỏi ngân hàng.

Northern Rock mất thanh khoản và được Chính phủ Anh tiếp quản vào ngày 22/3/2008.

5/ Argentinian Banks (2001)

Sau sự rút chạy của dòng vốn đầu tư nước ngoài, chính phủ Argentina đã thông qua một nhóm đạo luật mới được biết tới dưới cái tên Corralito. Theo đó, các tài khoản ngân hàng trong toàn quốc đều bị đóng băng trong vòng 12 tháng. Chủ tài khoản chỉ được phép rút một lượng nhỏ tiền, phục vụ cho chi tiêu cá nhân.

Hệ thống ngân hàng bị “bóp nghẹt” khiến nạn thiếu tiền trở nên nghiêm trọng. Các cửa hàng, siêu thị bị người dân cướp sạch trong sự bất lực của nhà cầm quyền. Kinh tế Argentina rơi vào suy thoái nghiêm trọng, tỷ lệ thất nghiệp lên tới 25%. Chỉ trong một năm, Buenos Aires từ đô thị đắt đỏ bậc nhất châu Mỹ Latin đã trở thành thành phố rẻ nhất khu vực. Suy thoái kinh tế kéo theo bất ổn về chính trị, Argentina chỉ trong thời gian ngắn đã qua lần lượt 4 đời Chính phủ khác nhau.

6/ Barings Bank (1995)

Trước khi giải thể vào năm 1995, Baring Bank là ngân hàng thương mại lâu đời, thành lập vào năm 1762, và có uy tín nhất London. Đây cũng là ngân hàng cá nhân của Nữ Hoàng và đã từng tài trợ cho cuộc chiến của Napoleon vào thế kỷ 19.

Căn nguyên của mọi chuyện bắt nguồn từ việc một trong những nhân viên của ngân hàng tại chi nhánh Singapore, Nick Leeson, 28 tuổi, gây nên khoản lỗ tới 827 triệu bảng, tương đương 1,4 tỷ đôla, do đầu cơ vào các hợp đồng tương lai.

Thay vì công khai sai lầm của mình, Leeson che giấu mọi thứ bằng một serie các bản báo cáo kế toán phức tạp, với hy vọng kéo dài thời gian chờ thị trường hồi phục nhưng mọi việc đi theo hướng ngược lại. Tuy nhiên, tới tận tháng 3/1995, mọi chuyện mới được đưa ra ánh sáng. Thông tin được công bố, đã đặt dấu chấm hết cho ngân hàng thương mại lâu đời và uy tín nhất London. Baring Bank bị bán cho ING, Tập đoàn Tài chính có trụ sở tại Hà Lan, với giá 1 bảng.

7/ Bank of England (1992)

Bank of England đóng vai trò là người cho vay cuối, cứu giúp các định chế tài chính. Thế nhưng, ngân hàng từng được quốc hữu hóa này đã phải trải qua thua lỗ và không tự cứu nổi mình. Sau khi thất bại trong việc neo giữ tỷ giá đồng bảng với các ngoại tệ lớn tại châu Âu do lạm phát tại Anh ở mức cao, giới đầu cơ đã bán mạnh nội tệ với hy vọng mua lại sau khi Bank of England điều chỉnh lại chính sách.

Tuy nhiên, thay vì làm như vậy, ngân hàng này lại chống lại nhà đầu cơ bằng cách mua đồng bảng và tăng mạnh lãi suất. Kế hoạch thất bại và vào ngày thứ tư đen tối 16/9/1992, giới đầu cơ trong đó có cả George Soros danh tiếng đã bán khống lượng bảng Anh có giá trị khoảng 10 tỷ đôla. Hệ quả là Bank of England buộc phải rút khỏi cơ chế một tỷ giá của hệ thống tiền tệ châu Âu và tiến hành phá giá đồng bảng. Soros và “bạn bè” đã kiếm được khoảng 1,1 tỷ đôla nhờ sự kiện này. Cũng từ đó, cái tên Soros còn được nhắc đến như kẻ đã phá hoại Bank of England.

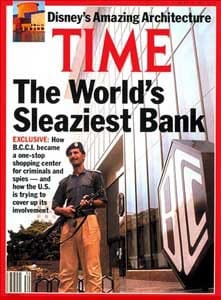

8/ Bank of Credit and Commerce International (1991)

Với tài sản vượt quá 20 tỷ đôla, hoạt động trải dài trên 78 quốc gia với 400 chi nhánh, Bank of Credit and Commerce (BCCI) đã trở thànhmột trong những vụ sụp đổ có phạm vi rộng nhất.

BCCI ngân hàng của lừa đảo, khủng bố và tội phạm. Ảnh: historycommons.org.

Được thành lập tại Pakistan, ngân hàng này được cho là đã nhận hỗ trợ vốn từ CIA. Vào giai đoạn thịnh vượng của mình, BCCI nổi tiếng nhờ sở hữu nhiều chi nhánh, các công ty vận tải, và thương mại. Tuy nhiên, đến năm 1991, sau chuỗi thành công kéo dài, các chuyên gia Anh và Mỹ phát hiện BCCI liên quan tới các hoạt động rửa tiền, hối lộ, tài trợ khủng bố, mua bán trái phép ngân hàng và bất động sản, trốn thuế, và buôn bán vũ khí, đặc biệt là vũ khí hạt nhân. Ngân hàng này cũng có ít nhất 13 tỷ đôla tài sản không rõ nguồn gốc.

Được phong danh hiệu “ngân hàng của lừa đảo và tội phạm quốc tế”, BCCI đã bị phong tỏa bởi các nhà chức trách Anh và Mỹ, và sụp đổ nhanh chóng.

9/ Continental Illinois National Bank and Trust Company (1984)

Đã từng là ngân hàng lớn thứ 7 nước Mỹ xét trên lượng ký quỹ, Continental Illinois National Bank và Trust Company tan rã vào năm 1984 sau khi dư luận phát hiện ra cuộc sát nhập của ngân hàng này với Penn Square Bank là vô giá trị. John Lytle, Giám đốc Điều hành mảng cho vay đầu tư vào dầu mỏ, đã nhận 585 nghìn đôla tiền hối lộ. Đổi lại Lytle đã bỏ qua các khoản nợ khó đòi và ủng hộ việc sáp nhập giữa hai ngân hàng.

Hậu quả là Continental Illinois National Bank and Trust Company vỡ nợ do nợ xấu, cho các nhà sản xuất dầu vay trong thời kỳ bùng nổ dầu mỏ những năm 1980 và 1990 tại Texas, của Penn Square Bank.

Các chủ tài khoản khi biết thông tin trên đã rút tới hơn 10 tỷ đôla khỏi ngân hàng này chỉ trong vài ngày đầu tháng 5/1984. Continental Illinois National Bank and Trust Company do vậy bị mất thanh khoản và sụp đổ hoàn toàn.

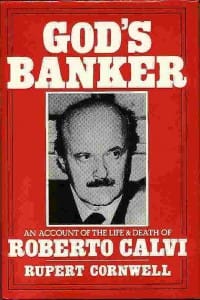

10/ Banco Ambrosiano (1982)

Ngân hàng thiên chúa giáo của Italy, Ambrosiano, được thành lập vào năm 1986 nhằm hỗ trợ các hoạt động truyền đạo hoặc làm từ thiện của giáo hội hoặc các tổ chức tinh thần.

Roberto Calvi, người được chỉ định làm Tổng Giám đốc và Chủ tịch vào các năm 1971 và 1975, đã dẫn dắt ngân hàng theo một hướng đi mới. Theo đó, Ambrosiano thành lập các công ty tại nước ngoài và tham gia vào lĩnh vực truyền thông. Tuy nhiên, không chỉ dừng tại đó, Calvi đã dùng mạng lưới ngân hàng phức tạp của mình để phục vụ ý đồ xấu như chuyển tiền ra khỏi Italy, bơm giá chứng khoán, che giấu các khoản nợ không bảo đảm, và nhiều hoạt động dính líu tới Mafia Italy. Vào năm 1982, ngân hàng không thể giải thích nguồn gốc số tiền 1,287 tỷ đôla và Calvi đã phải rời Italy sang Anh bằng hộ chiếu giả.

Vào ngày 16/8/1982, xác Calvi đã được tìm thấy tại cầu Blackfriars, London. Đây được cho là sự trả đũa của Mafia, đối tượng qua lại mật thiết với Ambrosiana, dành cho ông chủ nhà băng này. Cùng trong năm 1982, Ambrosiano đã sụp đổ.

Bức màn bí ẩn giữa giáo hội, Mafia, và các ngân hàng trong vụ scandal này đã tạo cảm hứng cho Holywood làm bộ phim “Bố già”.

11/ Franklin National Bank (1974)

Vụ sập tiệm vào năm 1974 của Franklin National Bank, tại Long Island, New York, là vụ phá sản lớn nhất thời đó. Ngân hàng này đã từng hoạt động rất hiệu quả cho tới khi nó được mua lại bởi Michele Sindona, một ông trùm Mafia tài chính, gốc Sicily, Italy. Sindona đã dùng ngân hàng này để cung cấp tín dụng, chuyển và rửa tiền tiền cho các quỹ, vốn liên quan tới Vatican và các hoạt động buôn bán ma túy tại Italy.

Để che giấu những việc làm mở ám, Sindona đã xây dựng quanh mình cả một thể chế ngân hàng hùng mạnh và hiện đại. Tuy nhiên, những ngày vui của ông trùm này ngắn chẳng tày gang khi vào 8/10/1974, Franklin National Bank vỡ nợ do quản lý kém, đầu cơ ngoại tệ và chính sách cho vay lỏng lẻo. Trong các phiên tòa vào năm 1979, Paul Luftig, Tổng giám đốc, và J.Michael Cartel, Phó Chủ tịch, đã bị kết tội lừa đảo thông tin trong báo cáo tài chính. Thiệt hại ước tính của vụ phá sản này là 2,8 tỷ đôla.

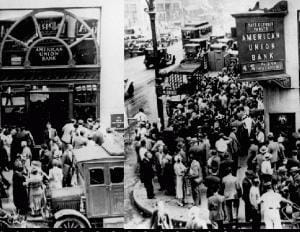

12/ Đại khủng hoảng (1923 – 1933)

Có tới 9.000 ngân hàng phá sản trong giai đoạn trước và sau đại khủng hoảng. Ảnh: businesstoday.com.

Trong những năm Đại khủng hoảng 1923-1933, các ngân hàng tại Mỹ trải qua một trong những cơn ác mộng kéo dài và tồi tệ nhất trong lịch sử. Khi mà người tiêu dùng không còn tiền để chi tiêu và gửi tiết kiệm, các ngân hàng bắt đầu sụp đổ với tốc độ chóng mặt. Trong thập niêm 1920, có trung bình 70 ngân hàng phá sản một năm. Mọi chuyện còn tồi tệ hơn trong thập niên kế tiếp khi chỉ trong 10 tháng đầu năm 1920, 744 ngân hàng phá sản, bằng cả 10 năm trước đó cộng lại.

Con số kinh hoàng, 9.000 ngân hàng bị xóa tên, trong thập niên 1930 đã cho thấy mức độ tàn phá ghê gớm của cuộc Đại khủng hoảng. Tổng số tiền bị cuốn theo vòng xoáy sụp đổ nhà băng lên tới 140 tỷ đôla.

Nguồn: vnexpress

Có thể bạn quan tâm: Lạc Quan Tếu – Irrational Exuberance

Nhận diện SIÊU BONG BÓNG

Cơ hội làm giàu từ sự phi lý trí của thị trường chứng khoán