Mohnish Pabrai: Đầu tư vào người bắt chước thích hơn kẻ tiên phong (Phần 2)

Nếu ở phần trước, Mohnish Pabrai đã nêu lên 2 câu chuyện thành công khi sao chép và nâng cấp ý tưởng của Mc Donald’s và Microsoft, thì ở phần này, ông tập trung phân tích những thành công của Quỹ Pabrai khi sao chép ý tưởng từ công ty hợp danh Buffett Partnership của Warren Buffett.

“Tiếp bước truyền thống do Bill Gates thiết lập, tôi xin thú nhận Quỹ Pabrai cũng là kẻ đi sao chép. Trước khi bắt đầu Quỹ Pabrai vào năm 1999, tôi chưa làm việc trong ngành dịch vụ tài chính bao giờ. Tuy nhiên, tôi đã dành thời gian nghiên cứu công ty hợp danh của Buffett vào những năm 1950 và đối nghịch với nó là cách tiền đã (và đang) được quản lý bởi phần lớn các quỹ tương hỗ và các quỹ phòng hộ. Thế nên tôi nắm được đôi ba quan sát hữu ích”.

Đầu tiên, công ty hợp danh của Buffett có cơ cấu tính phí rất khác thường. Ông không tính phí quản lý cho các thành viên của mình, mà chỉ tính phí thực hiện (performance fee) thôi. Các nhà đầu tư không phải trả phí trừ phi ông Buffett kiếm được ít nhất 6% một năm. Trên con số đó, ông sẽ lấy 25% và phần còn lại thuộc về các nhà đầu tư. Nếu quỹ tăng 10% mỗi năm, ông Buffett được trả 1%. Nếu quỹ tăng 30%, ông nhận được 6% tài sản. Bất giác, tôi nhận ra cấu trúc của Buffett quả là công tâm so với số còn lại trong ngành.

Nếu trung bình các cổ phiếu đem lại lợi nhuận 10% một năm, lợi nhuận ròng của nhà đầu tư quỹ tương hỗ điển hình sẽ đạt khoảng 8,5%, với nhà đầu tư quỹ phòng hộ điển hình sẽ đạt khoảng 6,8% (giả định cấu trúc tính phí là 1,5% và 20%), còn nhà đầu tư quỹ chỉ số sẽ đạt khoảng 9,7%. Trong kịch bản này, một nhà đầu tư quỹ hợp danh của Buffett sẽ có lợi nhuận vào khoảng 9% – cao hơn hầu hết các lựa chọn quản lý tích cực.

Nếu thị trường chỉ tăng 5% trong một năm nào đó, trung bình nhà đầu tư quỹ tương hỗ sẽ đạt lợi nhuận ròng vào khoảng 3,5%, với nhà đầu tư quỹ phòng hộ sẽ chỉ đạt 2,8%, quỹ đầu tư chỉ số là 4,7%, và các nhà đầu tư của công ty hợp danh Buffett Partnership sẽ thu về toàn bộ 5% – cao hơn tất cả các phương án kia.

Các nhà đầu tư vào công ty hợp danh của Buffett trả mức phí thấp hơn trung bình nếu lợi nhuận dưới 10% hàng năm. Họ trả mức phí cao hơn trung bình (so với các quỹ tương hỗ) nếu lợi nhuận đạt trên 12% hàng năm. Buffett chỉ tính phí cao hơn một quỹ phòng hộ với cấu trúc 1 và 20, nếu lợi nhuận bình quân hàng năm của ông đạt trên 50%.

Tôi coi cơ cấu phí của Buffett là một lợi thế cạnh tranh bền vững. Quỹ đầu tư Fidelity Investments không thể nào không tính phí nếu lợi nhuận dưới mức 6% một năm mà không đặt sự tồn tại của họ vào rủi ro được – quá nhiều cơ sở hạ tầng và nhân viên cần được trả lương.

Kẻ sao chép trong tôi nhủ rằng nếu bằng cách nào đó tôi có thể thành lập một quỹ với cấu trúc phí như của Buffett, hai điều sau có khả năng đúng. Đầu tiên, nó phải rất hấp dẫn đối với một số lượng lớn quỹ đầu tư tương hỗ và quỹ đầu tư phòng hộ do tính kinh tế siêu việt. Thứ hai, nó không phải cấu trúc phí mà hầu hết các quỹ tương hỗ và quỹ phòng hộ có thể áp dụng – ngay cả khi họ nhận ra lợi thế cạnh tranh nó mang lại.

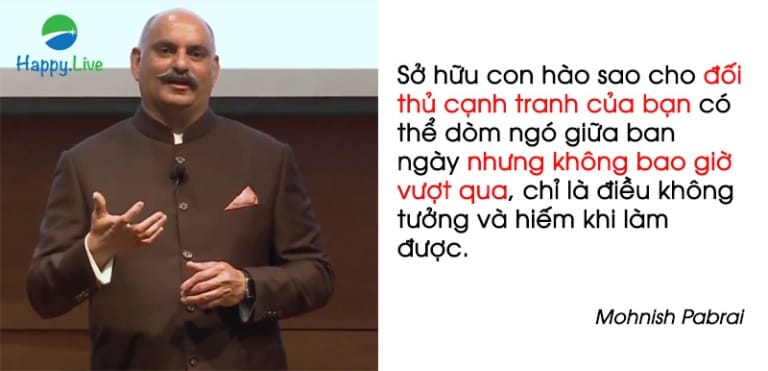

Sở hữu con hào sao cho đối thủ cạnh tranh của bạn có thể dòm ngó giữa ban ngày nhưng không bao giờ vượt qua, chỉ là điều không tưởng và hiếm khi làm được. Vì vậy, tôi đành xấu hổ sao chép cấu trúc phí của Buffett. Đã hơn bảy năm kể từ khi bắt đầu quỹ Pabrai Funds, con hào vẫn nguyên vẹn. Không có xu hướng nào trong lĩnh vực quản lý tiền thuần trả tiền hoa hồng dựa trên thành tích giao dịch. Dưới đây là một số quan sát khác về công ty hợp danh Buffett Partnership:

– Buffett tái đầu tư hầu như toàn bộ các khoản phí của mình vào công ty hợp danh. Cuối cùng, ông đã sớm trở thành nhà đầu tư lớn nhất trong quan hệ đối tác. Điều này không đúng đối với hầu hết các quỹ tương hỗ và các quỹ phòng hộ. Hầu hết các nhà quản lý quỹ lấy mất phí của họ ra mỗi năm để tài trợ cho nhiều ngôi nhà, thuyền, xe hơi và máy bay phản lực của họ. Một lần nữa, cổ phần của người quản lý trong quỹ của mình là rất quan trọng đối với một số nhà đầu tư. Nó tạo ra một lợi thế cạnh tranh bền vững khác. Đối với tôi, đây là một cách dễ dàng để sao chép.

Nếu tôi nghĩ tốt hơn là nên nhờ ai đó đầu tư cho tôi, thì tôi không nên chạy một quỹ – tôi nên yêu cầu tất cả các nhà đầu tư của tôi đầu tư vào quỹ khác. Con hào này, vẫn còn nguyên vẹn. Rất ít quỹ tương hỗ hoặc quỹ phòng hộ có các hướng dẫn như ông Buffett hoặc đối tác Longleaf, ngăn cản hoặc không cho phép các nhà quản lý đầu tư vào các quỹ khác hoặc cổ phiếu phổ thông.

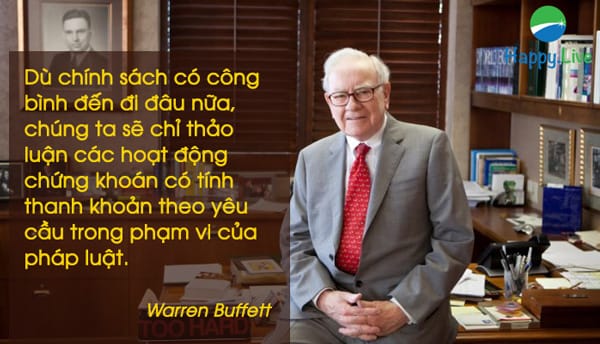

– Hầu hết các quỹ tương hỗ và quỹ phòng hộ bàn bạc thời gian nắm giữ vị thế đầu tư với nhà đầu tư của mình theo định kỳ. Còn Buffett thì giấu nhẹm đối với phần lớn các nhà đầu tư của mình. Ngay cả ngày hôm nay, ông Buffett hiếm khi bàn về các vị thế danh mục đầu tư công khai của mình. Ông kết luận việc đầu tư không phải môn thể thao thu hút đông đảo khán giả, còn ông thì dễ thỏa hiệp suy nghĩ độc lập và vô cùng quan trọng khi đem các khoản đầu tư hiện tại hoặc tiềm năng ra thảo luận với người khác:

Dù chính sách có , chúng ta sẽ chỉ thảo luận các hoạt động chứng khoán có tính thanh khoản theo yêu cầu trong phạm vi của pháp luật. Ý tưởng đầu tư tốt thì hiếm, có giá trị và chịu sự tranh đua chiếm dụng, cũng tựa như sản phẩm hoặc thương vụ kinh doanh béo bở. -Warren Buffett

Tôi cũng sao chép triết lý này nữa, và nó đã đem lại kết quả mỹ mãn. Suy nghĩ độc lập là nền tảng của đầu tư vững chắc. Không thảo luận về vị thế trong danh mục đầu tư hiện thời sẽ giảm thông tin nhiễu và xao lãng xuống mức tối thiểu. Dưới đây là một vài khía cạnh khác của công ty hợp danh Buffett Partnership mà tôi cho là đáng để nhân bản:

– Hầu hết các quỹ tương hỗ và quỹ phòng hộ nắm giữ số lượng cổ phiếu lớn. Quỹ tương hỗ điển hình nắm giữ hơn 80 vị thế. Mặc dù ông có thể không nghe nói đến Kelly, nhưng Buffett điều hành danh mục đầu tư tập trung là hoàn toàn hợp lý. Điều này lôi cuốn tôi nên tôi cũng sao chép vào.

– Hầu hết các quỹ phòng hộ điển hình bắt tay với những nhà đầu tư tổ chức lớn. Hầu hết các quỹ tương hỗ có hàng nghìn nhà đầu tư nhỏ lẻ. Buffett Partnerships thì không có cả hai. Mà đó là khoảng 100 gia đình đầu tư vào quỹ. Buổi đầu, Buffett bắt đầu với tám người trước tiên là bạn bè và người thân trong gia đình. Ông hoàn thành tốt nhiệm vụ được phó thác, kết quả là họ đã đặt thêm tiền vào quỹ và mang đến nhiều nhà đầu tư hơn.

Họ là đội ngũ bán hàng không hưởng lương (và hiệu quả cao) của ông. Tôi cũng cứ thế sao chép thôi. Pabrai Funds bắt đầu với tám nhà đầu tư – hầu hết là nhóm bạn bè thân tình. Mà giờ nó đã có khoảng 400 gia đình đầu tư vào các quỹ khác nhau. Có lẽ chúng tôi là một trong số ít quỹ đầu phòng hộ quản lý khối tài sản trị giá trên 300 triệu đô la của khoảng 400 gia đình từ khắp nơi trên thế giới, mà gần như không có sự tham gia của nhà đầu tư tổ chức.

– Buffett điều hành Buffett Partnerships mà không cần nhà phân tích hoặc thành viên hợp danh (General Partner) nào khác. Tất cả nghiên cứu về các khoản đầu tư là do chính ông thực hiện. Ta cực kì hiếm gặp khi mà hầu như tất cả các quỹ tương hỗ và quỹ phòng hộ đều trang bị đội ngũ quản lý và phân tích hùng hậu.

Pabrai Funds cũng không xấu hổ đi sao chép điều này. Pabrai Funds hoạt động với quy mô đội ngũ đầu tư là một người. Tôi chưa chứng kiến quỹ tương hỗ hay quỹ phòng hộ nào quản lý hơn 300 triệu đô la chỉ với đội nhóm một thành viên. Vậy mà có một quỹ phòng hộ ngừng hoạt động vào năm 1970 lại vận hành theo kiểu này. Buffett Partnerships vốn hoạt động với đội ngũ một người – chỉ mỗi Warren Buffett.

Năm 1970 chính là thời điểm ông đóng cửa công ty hợp danh với khối tài sản hơn 100 triệu đô la, tính theo thời giá của năm 2006 là hơn 600 triệu đô la. Từ năm 1970 đến nay, số vốn dưới sự quản lý của Buffett tại Berkshire Hathaway sinh sôi hơn 100 tỷ đô la. Thậm chí ngày nay, với khối lượng vốn lớn như vậy, quy mô đội đầu tư tại Berkshire Hathaway vẫn chỉ một người – chính là Buffett.

Ngoài việc quản lý hơn 100 tỷ đô la, ông còn là CEO của một trong những công ty lớn nhất ở Bắc Mỹ với hơn 180.000 nhân viên. Trên hết, ông vẫn chừa thời gian để chơi bài bridge từ 10 đến 15 tiếng mỗi tuần. Rõ ràng, bộ não này không hề bị vắt cạn dù có quản lý 100 tỷ đô la các tài sản khác nhau đi chăng nữa. Tôi không tự dưng nghĩ ra ý tưởng này, mà chỉ đơn giản là phân tích kỹ công ty hợp danh Buffett Partnerships và rút ra kết luận nâng phát kiến và mở rộng quy mô là con đường hành động.

Khi tìm kiếm các khoản đầu tư ở thị trường vốn đại chúng, đừng ngại bỏ qua những kẻ tiên phong đổi mới. Hãy luôn tìm kiếm các doanh nghiệp do những người chứng minh được khả năng liên tục nâng cấp và phát triển theo quy mô điều hành. Đó là nghệ thuật đầu tư Dhandho.”

>>> Xem lại Mohnish Pabrai: Đầu tư vào người bắt chước thích hơn kẻ tiên phong (Phần 1)

Nguồn: Trích sách Nghệ thuật đầu tư Dhandho