101 lời khuyên tài chính cá nhân: Phân biệt nợ tốt – nợ xấu

Nợ tốt là gì? Tại sao chúng ta phải gia tăng nợ tốt? Nợ xấu là gì? Tại sao cần loại bỏ nợ xấu? Hiểu được về các khoản nợ, bạn sẽ biết cách sắp xếp ưu tiên tiền bạc để trả nợ.

Nội dung bài viết này được trích từ cuốn sách 101 Lời Khuyên Tài Chính từ Thái Phạm, cuốn sách được viết bởi nhà đầu tư, chuyên gia tài chính có hơn 17 năm kinh nghiệm trên TTCK, cuốn sách cung cấp 101 bài học vỡ lòng và thông thái giúp bạn từng bước xây dựng cho tương lai tài chính thịnh vượng của chính bạn.

Đọc thêm các bài viết khác về 101 lời khuyên tài chính từ Thái Phạm tại đây

Nếu bạn đang tập trung vào việc thoát khỏi nợ, trước tiên bạn cần phải hiểu khoản nợ nào được coi là xấu và khoản nợ nào được coi là tốt. Bằng cách đó, bạn có thể sắp xếp thứ tự ưu tiên cho các khoản nợ của mình để loại bỏ những khoản khó đòi trước.

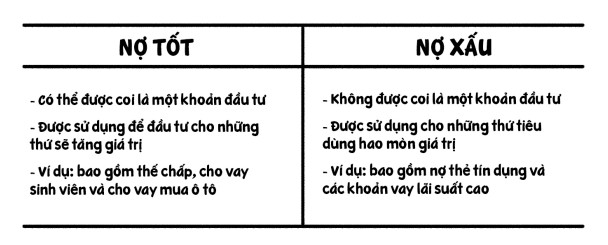

Xác định Nợ tốt và Nợ xấu

Một số khoản nợ của bạn có thể được coi là một khoản đầu tư. Bạn có thể đang nghĩ, “Làm thế nào mà bất cứ thứ gì xấu như nợ có thể được coi là một khoản đầu tư?”. Nếu bạn đã vay nợ để mua thứ gì đó sẽ tăng giá trị và có thể đóng góp vào sức khỏe tài chính tổng thể của bạn, thì có thể nợ là một khoản tốt.

Khi bạn sử dụng nợ để tài trợ cho những thứ có thể tiêu dùng được, bạn đang phải gánh một khoản nợ khó đòi. Đó là loại nợ tạo ra một tình hình tài chính không lành mạnh.

Ví dụ về Nợ tốt

Thế chấp: Bạn xây dựng vốn chủ sở hữu trong ngôi nhà của mình và số tiền bạn trả cho ngôi nhà có thể được coi là một khoản đầu tư. Nhiều người coi việc thuê một căn hộ chỉ là ném tiền đi, trong khi bạn xây dựng vốn chủ sở hữu khi mua nhà. Tuy nhiên, điều này cũng có thể trở thành một quyết định nợ xấu. Nếu bạn vay quá nhiều tiền mua nhà hoặc tiền mặt trong vốn chủ sở hữu để mua sắm ngay thì khoản nợ thế chấp của bạn không phải là khoản nợ tốt.

Ví dụ về Nợ khó đòi

Nợ thẻ tín dụng: Đây thường được coi là nợ xấu vì tính chất của các khoản mục mà thẻ tín dụng được sử dụng để mua hàng. Bạn không bao giờ nên sử dụng nợ để mua các vật dụng hàng ngày như quần áo hoặc thực phẩm. Ví dụ: Nếu bạn sử dụng thẻ tín dụng cho những loại giao dịch mua này, bạn nên có chủ ý để kiếm phần thưởng khi biết rằng bạn sẽ thanh toán hết toàn bộ số dư của mình vào ngày đến hạn.

Bạn có thể muốn đặt một kỳ nghỉ vào thẻ tín dụng của mình bởi vì bạn đã tự thuyết phục bản thân một thời gian đi xa có thể giúp bạn làm việc hiệu quả hơn khi trở về. Tuy nhiên, một kỳ nghỉ không có giá trị đáng kể ngay cả khi nó có những lợi ích chính đáng.

Các khoản vay lãi suất cao: Các khoản vay ngắn hạn và một số khoản vay cá nhân nhất định có thể tính lãi suất cực kỳ cao.

Happy Live Team

Nguồn: 101 lời khuyên tài chính cá nhân từ Thái Phạm

Có thể bạn quan tâm: 101 Lời khuyên tài chính cá nhân từ Thái Phạm

Từng bước xây dựng tương lai tài chính của bạn và gia đình thịnh vượng, bền vững