101 lời khuyên tài chính cá nhân: Phương pháp 50/20/30

Quản lý tài chính cá nhân bằng phương pháp 50/20/30 là phương pháp quản lý tài chính phù hợp trong bối cảnh khủng hoảng – lãi suất tăng.

Nội dung bài viết này được trích từ cuốn sách 101 Lời Khuyên Tài Chính từ Thái Phạm, cuốn sách được viết bởi nhà đầu tư, chuyên gia tài chính có hơn 17 năm kinh nghiệm trên TTCK, cuốn sách cung cấp 101 bài học vỡ lòng và thông thái giúp bạn từng bước xây dựng cho tương lai tài chính thịnh vượng của chính bạn.

Đọc thêm các bài viết khác về 101 lời khuyên tài chính từ Thái Phạm tại đây

1. Phương pháp 50/20/30 là gì?

Phương pháp 50/20/30 phù hợp với những người có tài chính ổn định và không có khoản nợ, hoặc khoản nợ ít được cấn trừ vào phần dùng để tiết kiệm và đầu tư.

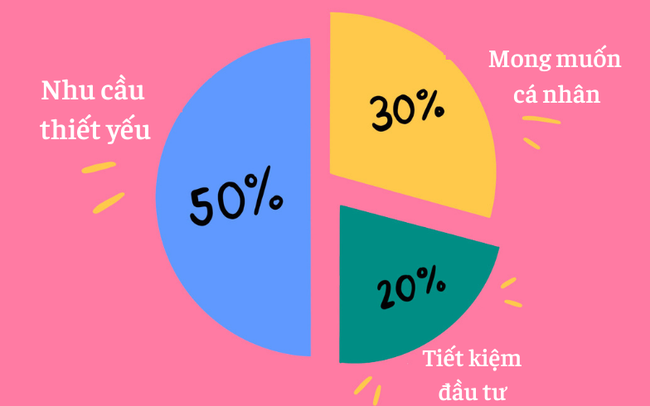

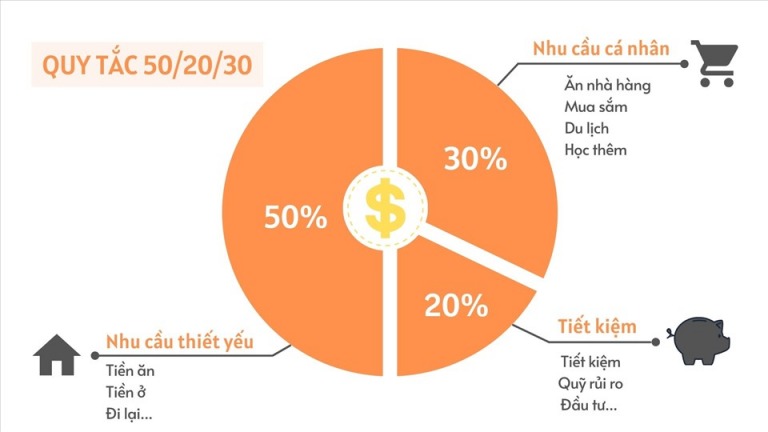

Quy tắc này sẽ phân chia thu nhập của bạn thành ba khoản, đó là: chi cho nhu cầu thiết yếu, chi cho sở thích và cuối cùng là đầu tư và tiết kiệm.

Chi tiết như sau:

50% thu nhập – Các yếu tố cần thiết

Hãy dành ra một số tiền để chi trả cho những nhu cầu thiết yếu, nhưng không được vượt quá 50 thu nhập.

Đây là số tiền sẽ chi trả cho những chi phí cố định, bất kể bạn ở đâu, làm gì. Thông thường, những chi phí này bao gồm tiền ăn, tiền ở, chi phí đi lại và các hóa đơn tiện ích như điện, nước, bảo hiểm y tế, các khoản lãi suất ngân hàng.

Nhìn con số 50% thì thấy có vẻ cao nhưng những danh mục chi phí kể trên ngốn khá nhiều tiền của bạn đấy! Hãy cố gắng chi tiêu khoản chi phí này không vượt qua số tiền đã dành ra.

Nếu không thể làm được điều đó nữa thì bắt buộc bạn phải giảm 5% ở mỗi danh mục tiếp theo (Các chuyên gia khuyên bạn cắt giảm ở phần chi tiêu cá nhân, chứ không nên giảm ở mục tiêu tài chính).

20% thu nhập – Mục tiêu tài chính

Dành 20% thu nhập để dành cho mục tiêu tài chính bao gồm tiết kiệm, trả nợ và quỹ dự phòng. Danh mục này chỉ nên được bổ sung khi danh mục chi phí thiết yếu đã được xét đến và trước khi bạn kịp nghĩ đến bất cứ điều gì thuộc danh mục chi tiêu cá nhân.

Nếu bạn đạt được mục tiêu 50% hoặc ít hơn thu nhập dành cho chi phí thiết yếu và 20% hoặc lớn hơn dành cho mục tiêu tài chính, bạn sẽ có thể trả nợ nhanh hơn hoặc nếu không, bạn sẽ ít phải lo lắng hơn khi bước vào tuổi nghỉ hưu. “Nghỉ hưu” có thể là một khái niệm cần thiết ở tuổi 20, 30 nhưng hãy nhớ bạn càng bắt đầu tiết kiệm sớm bao nhiêu thì tuổi già của bạn càng thoải mái bấy nhiêu, khi không phải nghĩ đến chuyện tích cóp hằng ngày.

30% thu nhập – Chi tiêu cá nhân

Danh mục cuối cùng và cũng là yếu tố có thể tạo ra sự khác biệt lớn nhất trong ngân sách của bạn – những chi phí không thiết yếu.

Một số chuyên gia tài chính xem xét đây là danh mục hoàn toàn linh hoạt nhưng trong cuộc sống hiện đại, nhiều người cho rằng một số thứ thuộc những thứ “xa xỉ” là một phần không thể thiếu với họ. Lý do danh mục này chiếm phần trăm lớn hơn mục tiêu tài chính là bởi có quá nhiều thứ thuộc vào đây.

Những chi phí phục vụ cuộc sống cá nhân bao gồm tiền điện thoại, thực phẩm giải trí, du lịch, mua sắm,… Cũng giống như danh mục chi phí thiết yếu, 30% là tỷ lệ tối đa bạn nên dành cho cuộc sống cá nhân. Chi phí thuộc danh mục này càng ít, tương lai tài chính càng được đảm bảo khi bạn về hưu.

Đọc thêm Phương pháp 6 hũ chi tiêu

2. Vận dụng phương pháp 50 20 30 thế nào cho hiệu quả?

Để có thể vận dụng phương pháp quản lý chi tiêu 50 20 30 hiệu quả, bạn cần làm các bước như sau:

1. Liệt kê những thói quen chi tiêu

Hãy viết hết tất cả những số tiền bạn dành cho chi tiêu hàng tháng, để rút ra xem bạn đang dành nhiều tiền vào phần nào nhất, có cần thiết phải cắt giảm hay không.

Ví dụ: Bạn đang chi vào việc mua sắm quá nhiều, ảnh hưởng đến việc tiết kiệm, đầu tư, hãy lên kế hoạch cắt giảm vì những khoản tiền tiết kiệm, đầu tư mới là những khoản tiền giúp bạn không lo về tài chính khi bạn nghỉ hưu.

2. Lập kế hoạch tài chính dài hạn

Bạn đã có kế hoạch nghỉ hưu sớm hay bạn sẽ làm việc đến năm 60 65 tuổi và nhận một khoản tiền nhỏ từ quỹ bảo hiểm xã hội?

Nếu đã biết về tài chính cá nhân, hãy bắt đầu thiết lập một quỹ dự phòng (= 6 – 12 tháng chi phí sinh hoạt), sau đó, tính số tiền mà bạn cần khi nghỉ hưu, dựa vào công thức RETIREMENT CALCULATOR

3. Tính tổng thu nhập và phân chia chi tiêu

Thu nhập của bạn đến từ những nguồn nào? Hãy tính tổng!

Sau đó, hãy tiến hành phân chia theo quy tắc 50 20 30. Lúc này cũng cần nhìn vào tình hình thực tế ra sao để điều chỉnh. Chẳng hạn, tiền vay ngân hàng phải trả lãi hàng tháng và tiền thuê nhà là chi phí bất di bất dịch thì ta sẽ thắt chặt các chi phí ăn uống chính và đi lại.

Bên cạnh đó, phần tiền tiết kiệm đầu tư phải tuân thủ theo nguyên tắc an toàn, không được mềm lòng vì một điều gì đó không cần thiết mà rút ra để sử dụng. Bạn cần có kỷ luật khi áp dụng phương pháp này!

Happy Live Team

Bài viết trích từ sách 101 lời khuyên tài chính cá nhân từ Thai Pham (Happy Live có chỉnh sửa và biên tập)

Có thể bạn quan tâm: 101 Lời khuyên tài chính cá nhân từ Thái Phạm

Từng bước xây dựng tương lai tài chính của bạn và gia đình thịnh vượng, bền vững