Lợi nhuận trên Tổng tài sản (ROTA) là gì: Tổng quan, Ví dụ, Tính toán

Tỷ lệ hoàn vốn trên tổng tài sản là gì? Lợi nhuận trên tổng tài sản (ROTA) là tỷ lệ đo lường thu nhập trước lãi vay và thuế (EBIT) của công ty so với tổng tài sản ròng của công ty. Nó được định nghĩa là tỷ lệ giữa thu nhập ròng và tổng tài sản trung bình, hoặc số tiền thu nhập tài chính và hoạt động mà một công ty nhận được trong một năm tài chính so với mức trung bình của tổng tài sản của công ty đó. Tỷ lệ này được coi là một chỉ số về mức độ hiệu quả của một công ty đang sử dụng tài sản của mình để tạo ra thu nhập. EBIT được sử dụng thay cho lợi nhuận ròng để giữ cho số liệu tập trung vào thu nhập hoạt động mà không chịu ảnh hưởng của thuế hoặc chênh lệch tài chính...

Định nghĩa

Tỷ lệ hoàn vốn trên tổng tài sản là gì?

Lợi nhuận trên tổng tài sản (ROTA) là tỷ lệ đo lường thu nhập trước lãi vay và thuế (EBIT) của công ty so với tổng tài sản ròng của công ty. Nó được định nghĩa là tỷ lệ giữa thu nhập ròng và tổng tài sản trung bình, hoặc số tiền thu nhập tài chính và hoạt động mà một công ty nhận được trong một năm tài chính so với mức trung bình của tổng tài sản của công ty đó.

Tỷ lệ này được coi là một chỉ số về mức độ hiệu quả của một công ty đang sử dụng tài sản của mình để tạo ra thu nhập. EBIT được sử dụng thay cho lợi nhuận ròng để giữ cho số liệu tập trung vào thu nhập hoạt động mà không chịu ảnh hưởng của thuế hoặc chênh lệch tài chính khi so sánh với các công ty tương tự

CHÌA KHÓA RÚT RA

- Tỷ suất sinh lợi trên tổng tài sản cho thấy công ty sử dụng tài sản của mình hiệu quả như thế nào để tạo ra thu nhập.

- Số liệu ROTA có thể được sử dụng để xác định công ty nào đang báo cáo việc sử dụng tài sản hiệu quả nhất so với thu nhập của họ.

- Có một số lo ngại về việc ROTA dựa vào giá trị sổ sách của tổng tài sản thay vì giá trị thị trường của chúng, mang lại lợi nhuận có vẻ cao hơn so với thực tế.

Hiểu Lợi tức trên Tổng tài sản

Thu nhập của một công ty càng lớn so với tài sản của nó (và hệ số từ tính toán này càng lớn), thì công ty đó càng được cho là sử dụng tài sản của mình hiệu quả hơn. ROTA, được biểu thị dưới dạng phần trăm hoặc số thập phân, cung cấp thông tin chi tiết về số tiền được tạo ra từ mỗi đô la đầu tư vào tổ chức.

Điều này cho phép tổ chức thấy được mối quan hệ giữa các nguồn lực và thu nhập của mình, đồng thời có thể cung cấp một điểm so sánh để xác định xem một tổ chức đang sử dụng tài sản của mình hiệu quả hơn hay kém hiệu quả hơn so với trước đây. Trong trường hợp công ty kiếm được một đô la mới cho mỗi đô la đầu tư vào nó, ROTA được cho là một hoặc 100 phần trăm.

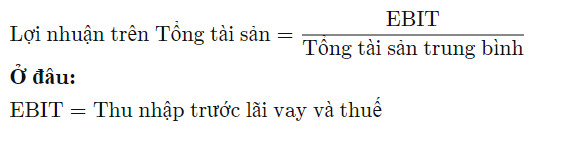

Công thức cho lợi nhuận trên tổng tài sản – ROTA là

Cách tính ROTA

Để tính toán ROTA, hãy lấy con số thu nhập ròng từ báo cáo thu nhập của công ty, sau đó cộng lại tiền lãi và/hoặc thuế đã trả trong năm. Kết quả số kết quả là EBIT của công ty.

Số EBIT sau đó sẽ được chia cho tổng tài sản ròng của công ty để hiển thị thu nhập mà công ty đã tạo ra cho mỗi đô la tài sản trên sổ sách của mình.

Tổng tài sản bao gồm các tài khoản chống lại tỷ lệ này, có nghĩa là dự phòng cho các khoản phải thu khó đòi và khấu hao lũy kế đều được trừ khỏi tổng số dư tài sản trước khi tính toán tỷ lệ này.

Hạn chế của việc sử dụng lợi nhuận trên tổng tài sản (ROTA)

Theo thời gian, giá trị của một tài sản có thể giảm đi hoặc tăng lên. Trong trường hợp bất động sản , giá trị của tài sản có thể tăng lên. Mặt khác, hầu hết các bộ phận cơ khí của một doanh nghiệp, chẳng hạn như xe cộ hoặc máy móc khác, thường mất giá theo thời gian do hao mòn ảnh hưởng đến giá trị của chúng.

Vì công thức ROTA sử dụng giá trị sổ sách của tài sản từ bảng cân đối kế toán, nên nó có thể đánh giá thấp hơn đáng kể giá trị thị trường thực tế của tài sản cố định. Điều này dẫn đến kết quả tỷ lệ cao hơn cho thấy lợi nhuận trên tổng tài sản cao hơn mức cần thiết vì mẫu số (tổng tài sản) quá thấp.

Một hạn chế khác là cách tỷ lệ này hoạt động với các tài sản được tài trợ. Nếu một khoản nợ được sử dụng để mua một tài sản, ROTA có thể có vẻ thuận lợi, trong khi công ty thực sự có thể gặp khó khăn khi thanh toán chi phí lãi vay.

Đầu vào tỷ lệ có thể được điều chỉnh để phản ánh các giá trị chức năng của tài sản trong khi tính đến lãi suất hiện đang được trả cho một tổ chức tài chính. Ví dụ: nếu một tài sản được mua bằng tiền từ khoản vay với lãi suất 5% và lợi tức trên tài sản liên quan là lãi 20%, thì ROTA điều chỉnh sẽ là 15%.

Vì nhiều công ty mới hơn có số nợ liên quan đến tài sản cao hơn nên những điều chỉnh này có thể khiến doanh nghiệp trông kém hấp dẫn hơn trong mắt các nhà đầu tư. Khi các khoản nợ đó bắt đầu được thanh toán, ROTA sẽ có vẻ cải thiện tương ứng.

Nguồn: investopedia