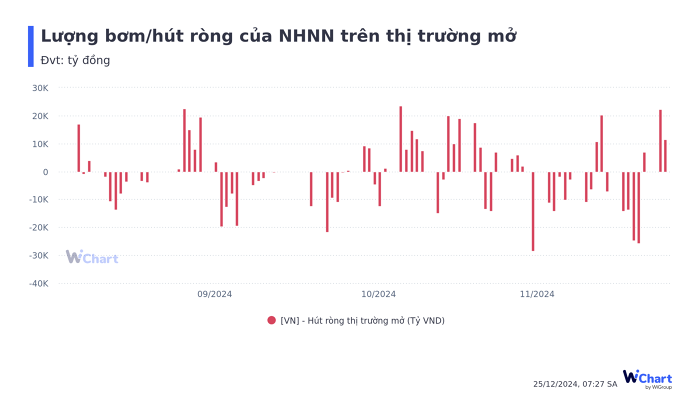

NHNN quay đầu bơm ròng hơn 33.000 tỷ hai ngày đầu tuần

Trước đó, thị trường liên ngân hàng đã ghi nhận 5 phiên hút ròng liên tiếp trong bối cảnh tỷ giá tiếp tục chịu áp lực khi lãi suất liên ngân hàng đi xuống và đồng USD mạnh lên.

Sau chuỗi phiên hút ròng liên tiếp của tuần trước, Ngân hàng Nhà nước (NHNN) đã quay trở lại bơm ròng trong ba phiên ngày 20/12, 23/12 và 24/12 với lượng bơm ròng lần lượt là 6.857 tỷ đồng, 22.220 tỷ đồng và 11.500 tỷ đồng.

Tính đến 24/12, tổng lượng tín phiếu đang lưu hành trên thị trường là 84.753 tỷ đồng và lượng OMO lưu hành là gần 47.000 tỷ đồng.

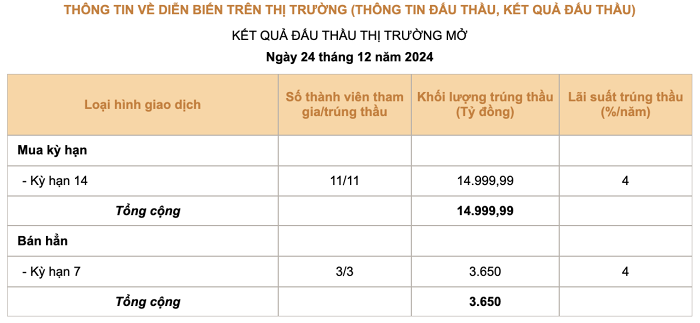

Gần đây nhất trong phiên ngày 24/12, NHNN đã bơm gần 15.000 tỷ đồng qua kênh cầm cố giấy tờ có giá (OMO), khối lượng đáo hạn là gần 1.000 tỷ đồng, do đó lượng bơm ròng là xấp xỉ 14.000 tỷ đồng. Trên kênh tín phiếu,nhà điều hành cũng phát hành thêm 3.650 tỷ đồng tín phiếu với kỳ hạn 7 ngày, với lãi suất 4%/năm; lượng đáo hạn trong ngày là 1.150 tỷ đồng. Trên cả hai kênh, lượng bơm ròng xấp xỉ 11.500 tỷ đồng.

Động thái quay đầu bơm ròng sau nhiều phiên hút ròng liên tiếp trước đó cho thấy nhu cầu thanh khoản thị trường tăng dần vào cuối năm, đây là xu hướng thường thấy tại thời điểm này.

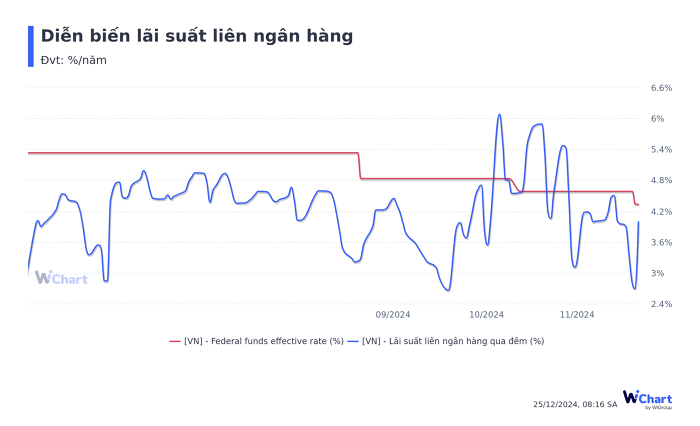

Lãi suất liên ngân hàng ngày hôm qua cũng bật tăng trở lại, lãi suất qua đêm sau khi giảm về 2,69% ngày 19/12,mức thấp nhất kể từ đầu tháng 4/2024, đã tăng lên 4,37%/năm vào ngày 23/12.

Cùng với đó, áp lực tỷ giá dường như được xoa dịu khi đồng USD trên thị trường thế giới có dấu hiệu suy yếu, từ đó làm giảm đi áp lực điều hành tỷ giá của NHNN.

NHNN hút ròng liên tiếp khi áp lực tỷ giá tăng

Trước đó từ ngày 13/12 đến ngày 19/12, NHNN đã liên tiếp hút ròng thanh khoản trên thị trường, tổng hút ròng trong 5 ngày là hơn 85.000 tỷ đồng. Lý giải động thái hút tiền của nhà điều hành ở thời điểm này, nhiều chuyên gia cho rằng nguyên nhân là tỷ giá lại tiếp tục chịu áp lực khi lãi suất liên ngân hàng đi xuống và đồng USD mạnh lên.

Lãi suất liên ngân hàng giảm kéo theo chênh lệch lãi suất giữa VND và USD nới rộng, tạo áp lực lên tỷ giá. Tại ngày 19/12, lãi suất qua đêm trên thị trường là 2,69% trong khi lãi suất qua đêm có bảo đảm của Fed ở mức 4,33%, chênh lệch lên đến 1,64 điểm %.

Diễn biến gần đây đồng bạc xanh cũng mạnh lên nhanh chóng khi Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất và báo hiệu lộ trình nới lỏng chính sách tiền tệ sẽ chậm hơn nhiều vào năm 2025. Theo đó, tỷ giá USD đã dao động gần mức cao nhất trong hai năm, chỉ số DXY đã đạt mức cao nhất là 108,48 – mức cao nhất kể từ tháng 11/2022.

Trước diễn biến đồng USD liên tục mạnh lên, tỷ giá USD trong nước cũng gia tăng đáng kể tại thị trường các ngân hàng và ngoài chợ đen. Theo đó, tỷ giá USD trên thị trường liên ngân hàng, tỷ giá niêm yết tại các ngân hàng thương mại và tỷ giá tự do đều đồng loạt tăng đáng kể trong quần vừa qua.

Trong ngày 20/12, cả tỷ giá trung tâm lẫn tỷ giá bán ra tại các ngân hàng lại vượt kỷ lục cũ lần lượt với 24.324 VND/USD và 25.519 VND/USD. Tính từ đầu năm đến nay, giá USD tại các ngân hàng tăng khoảng 1.100 tỷ đồng, tương ứng 4,5%.

Ghi nhận ngày 24/12, tỷ giá trung tâm có giảm nhẹ về mức 24.308 VND/USD, giảm 9 đồng so với mức niêm yết đầu tuần, tỷ giá bán ra tại các ngân hàng là 25.523 USD/VND.

Cuối năm là thời điểm biến động mạnh của thị trường

Nhận định về thị trường, các chuyên gia SSI Research đánh giá cuối năm là thời điểm thanh khoản hệ thống sẽ nghiêng nhiều về trạng thái thiếu hụt và mặt bằng lãi suất thị trường 2 kỳ vọng sẽ còn biến động mạnh. Áp lực tỷ giá là yếu tố NHNN cân nhắc để sử dụng nghiệp vụ thị trường mở ở khối lượng vừa đủ nhằm duy trì trạng thái thanh khoản ở mức hợp lý để có sự cân bằng giữa lãi suất VND và USD.

Trong bối cảnh áp lực tỷ giá gia tăng, NHNN đã thực hiện nhiều biện pháp can thiệp trên thị trường tiền tệ một cách linh động nhằm giúp ổn định thanh khoản hệ thống. Trước đó, trong tháng 11, NHNN đã phát hành gần 21.400 tỷ đồng tín phiếu, với lãi suất 3,7% – 4%, kỳ hạn 28 ngày.

Cùng với đó, NHNN cũng bơm khoảng 315.000 tỷ đồng qua kênh OMO, với mức lãi suất 4% và kỳ hạn 7 ngày, nhằm giải tỏa áp lực thanh khoản sau những phiên hút ròng liên tiếp trong thời gian vừa qua. Sau khi cấn trừ đi lượng tín phiếu và OMO đáo hạn, NHNN đã bơm ròng 87.100 tỷ đồng vào hệ thống trong tháng 11.

Trong báo cáo ngành ngân hàng 2025, Chứng khoán ACB (ACBS) cho hay tính đến cuối tháng 9, tăng trưởng tiền gửi thị trường 1 mới chỉ đạt 4,9% so với đầu năm. Nguyên nhân là chênh lệch lãi suất VND – USD ở mức âm trong một số thời điểm khiến dòng vốn chưa quay trở lại Việt Nam và khiến áp lực thanh khoản gia tăng.

Tuy nhiên, NHNN điều tiết trên thị trường liên ngân hàng giúp thanh khoản hệ thống vẫn duy trì ổn định trong thời gian qua. Các chuyên gia ACBS dự báo áp lực thanh khoản giảm dần trong thời gian tới khi Fed nhiều khả năng sẽ tiếp tục hạ lãi suất xuống 3,5% – 4,25% đến cuối năm 2025.

Ở góc nhìn của các chuyên gia Chứng khoán MB (MBS) cho rằng áp lực lên tỷ giá sẽ giảm trong thời gian tới nhờ vào các biện pháp can thiệp của NHNN. Tuy nhiên, quá trình này sẽ diễn ra ở mức độ khiêm tốn, vì các chính sách được ông Trump đề xuất sẽ giúp đồng USD giữ đà tăng giá và khiến gia tăng áp lực lên tỷ giá hối đoái.

Happy Live team sưu tầm/vietnambiz

Dành cho nhà đầu tư thích đi theo xu hướng của thị trường để tận dụng cơ hội kiếm tiền