Điểm tin tài chính ngày 25/10/2019

Chào các bạn hữu buổi sáng sớm! Good Morning early birds!

Lại một tuần nữa chuẩn bị trôi qua và hôm nay đã là ngày thứ 6 cuối tuần. Time fly!

Điểm tin hôm nay sẽ là một điểm tin rất ngắn vì gần như không có nhiều biến động trên thị trường chứng khoán thế giới, chứng khoán Mỹ và chứng khoán Việt Nam so với những nhận định chúng ta đã cùng “nhắc nhở” (remind) nhau hằng ngày.

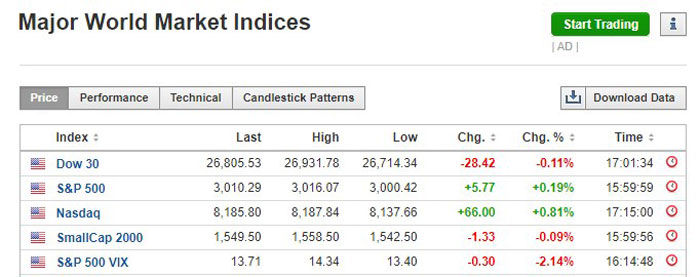

Ngày hôm qua chỉ số công nghiệp Dow Jones giảm nhẹ 0.19%, S&P 500 tăng nhẹ 0.08% và Nasdaq tăng 0.66%.

Phần lớn sự biến động ngày hôm qua đến từ biến động của các cổ phiếu khi ra báo cáo thu nhập của quý 3/2019 và sự tăng điểm của các cổ phiếu công nghệ.

Trên đồ thị Ichimoku Kinko Hyo Chart của chỉ số Dow Jones thì cũng không có nhiều thay đổi so với điều chúng ta đã điểm tin ở các tin trước. Vẫn là một xu hướng non-trend nhưng nghiêng về 1 đợt điều chỉnh hơn.

Giá dầu hôm qua tiếp tục lại tăng nhẹ để… kì vọng cho quý 4 và cuộc họp OPEC tháng 12/2019.

Giá vàng tăng nhẹ trong đám mây Ichimoku Kinko Hyo. Dân tình đang kì vọng FED sẽ cắt giảm lãi suất trong cuộc họp tháng 10. Tuy nhiên, giảm liên tục theo tôi sẽ là khó có cửa hơn.

Với thị trường chứng khoán Việt Nam: ngày hôm qua chỉ số Vnindex tăng lên 993.6 điểm, khối lượng giao dịch đã cải thiện và tiền xuống chiếu cũng tăng lên trở lại 3,046 tỉ. NN bán ròng 85 tỉ.

Thị trường vẫn vậy, tiếp tục sideway trong trading Zone. Không hiểu khi mà mọi người không chú ý nhất nó có vượt 1.000 như kì vọng của nhiều người không? (Thực chất là mốc tâm lý không có nhiều ý nghĩa). Vượt 1,050 mới là vào uptrend. Đồ thị Ichimoku Kinko Hyo Charts của Vnindex hình số 6 nghen.

Ngày hôm qua, tôi có review ½ cổ phiếu Dhandho Investing cho các bạn hữu. Rất may là các bạn ủng hộ và động viên khá nhiều. Có thêm động lực để tôi làm tiếp.

Cám ơn các bạn!

Chúc các bạn một ngày làm việc cuối tuần hiệu quả.

Disclaimer: Bản tin này của tôi không khuyến nghị mua bán, tôi điểm tin và không nói mình sẽ ĐÚNG (Tôi không bao giờ cho mình luôn là đúng và mọi việc chỉ mang tính tương đối); nhưng các điều tôi nói sẽ khiến quý vị phải Suy nghĩ. Vậy là được. Quý vị tự chịu trách nhiệm với hành xử của mình trong thị trường.