Bạn là cổ phiếu hay trái phiếu?

Bạn đã đọc đúng rồi đấy, không có lỗi nào trong tiêu đề trên cả. Quả thật, tôi không hỏi bạn đang sở hữu cổ phiếu hay trái phiếu.

Điều tôi muốn hỏi ở đây là ‘BẠN’ là cổ phiếu hay trái phiếu?

Đây là câu hỏi hàng đầu mà bạn phải trả lời trước khi bắt đầu đầu tư vào thị trường chứng khoán. Nhưng trước đó, bạn phải rất rõ ràng về hai câu hỏi cơ bản sau đây:

- Cổ phiếu là gì?

- Trái phiếu là gì?

Cổ phiếu là cổ phần trong một công ty, và do đó hiệu suất của nó phụ thuộc vào cách thức kinh doanh của công ty.

Nói tóm lại, hiệu suất tương lai của cổ phiếu là không thể đoán trước. Điều này là do công ty có lợi nhuận (trong hầu hết các trường hợp) và theo đó là hiệu suất không nhất quán.

Mặt khác, trái phiếu là một công cụ tài chính được phát hành khi một người cho người khác vay tiền. Bằng cách phát hành trái phiếu, người vay mượn hứa sẽ trả lại tiền sau một khoảng thời gian nhất định và cũng hứa sẽ trả một khoản lãi nhất định trên số tiền đã vay mượn.

Vì vậy, trái phiếu đảm bảo nguồn thu nhập thường xuyên (dưới dạng lãi suất) và khoản thanh toán được xác nhận vào thời gian đáo hạn.

Bây giờ ta quay lại câu hỏi cũ – Bạn là cổ phiếu hay trái phiếu?

Câu trả lời nằm ở việc hiểu bản thân – cuộc sống và sự nghiệp của bạn.

- Bạn là trái phiếu nếu bạn có một công việc ổn định mà không bị ảnh hưởng bởi sự biến động của thị trường chứng khoán. Và bạn còn nhiều năm làm việc trước khi đến tuổi nghỉ hưu.

- Ngược lại, bạn là cổ phiếu nếu bạn không còn nhiều năm làm việc nữa hoặc bạn làm việc trong một lĩnh vực đầy biến động và không thể đoán trước, nó có thể giảm nhanh chóng mà không cần thông báo trước (như thị trường chứng khoán vậy!).

Đáp án cho câu hỏi về cổ phiếu/ trái phiếu này là cách bạn nghĩ về ý tưởng tích hợp giữa vốn tự thân (human capital) với vốn tài chính (financial capital) của mình.

Nó cho bạn câu trả lời làm thế nào để có thể tích hợp triển vọng công việc của bạn vào hoạch định đầu tư và tài chính.

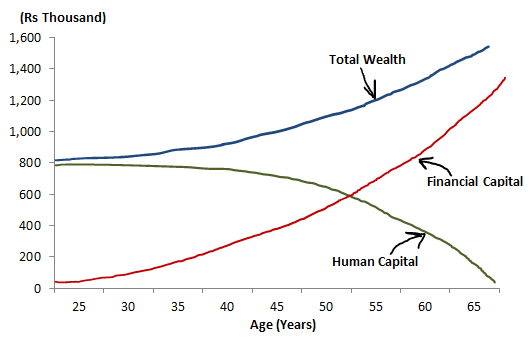

Vốn tự thân (thu nhập từ công việc, chuyên môn hoặc kinh doanh) trong bối cảnh này là giá trị hiện tại cho thu nhập dài hạn của bạn. Khi bạn kết hợp giá trị đó với vốn tài chính (tiền tiết kiệm, thu nhập từ hoạt động đầu tư), nó sẽ bằng tổng tài sản của bạn.

Tổng tài sản = Vốn tự thân + Vốn tài chính

Ngoài việc với việc trả lời câu hỏi này – bước đầu tiên để bắt đầu kế hoạch tài chính, rất ít người trong chúng ta đề cập vốn tự thân của mình khi phân bổ vốn tài chính.

Tất cả chúng ta đều lo lắng về rủi ro thị trường, rủi ro nền kinh tế, rủi ro chính trị và rủi ro lạm phát. Nhưng chúng ta không bao giờ đưa ra một suy nghĩ về thứ mà chúng ta có thể gọi là ‘rủi ro cá nhân’?

Và ‘rủi ro cá nhân’ của bạn là gì?

Vâng, nó phụ thuộc vào hai điều:

1. Tuổi tác của bạn

Hãy để nói về yếu tố tuổi tác đầu tiên. Bạn càng trẻ thì vốn tự thân của bạn càng lớn (mặc dù vốn tài chính của bạn có thể ít hơn).

Nhiều người xem người trẻ tuổi như cổ phiếu tăng trưởng – tràn đầy năng lượng với sự bùng nổ về thu nhập cao, nhưng thực tế anh ta có vẻ phù hợp với mô tả của ‘trái phiếu’ hơn.

Điều này là do anh ta có nhiều năm làm việc trước khi nghỉ hưu nên thời gian để kiếm tiền và tiết kiệm rất dài. Vốn tự thân của anh ấy cao.

Để cân bằng điều đó, như một quy luật chung, người trẻ tuổi nên nắm giữ vốn tài chính của mình trong các khoản đầu tư mạnh mẽ hơn (như cổ phiếu và quỹ tương hỗ).

Ngược lại, một người gần về hưu hoặc một người đã nghỉ hưu có thể được mô tả như ‘cổ phiếu’.

Anh ta đã sử dụng hết vốn tự thân của mình và hầu hết có lẽ có rất nhiều vốn tài chính để sống thoải mái hết quãng đời còn lại.

Với vốn tự thân thấp, anh ta nên cân đối các khoản đầu tư của mình bằng cách đầu tư vào các khoản đầu tư an toàn hơn (như trái phiếu và tiền gửi cố định).

2. Công việc của bạn

Đây là yếu tố thứ hai xác định vốn tự thân của bạn. Phương thức bạn kiếm sống cũng xác định bạn là trái phiếu hay cổ phiếu.

Nếu bạn là một nhân viên ngân hàng, bác sĩ, nhân viên chính phủ, giáo viên hoặc giáo sư, bạn được xem là ‘trái phiếu’.

Những công việc này tương đối ổn định và thường không bị ảnh hưởng bởi bất kỳ điều gì xảy ra với vốn tài chính của họ (trong thời kỳ khủng hoảng tài chính).

Ngay cả trong thời kỳ thị trường chứng khoán hoặc kinh tế bất ổn, thu nhập của những người thuộc nhóm công việc này thường ổn định (như trái phiếu).

Trong thực tế, vốn tự thân của họ cao. Vì vậy, để cân bằng, họ có thể linh hoạt khi làm cho phần còn lại trong danh mục đầu tư (vốn tài chính) rủi ro hơn một chút.

Mặt khác, ‘cổ phiếu’ có thể là từ mô tả những người làm việc ở ngân hàng đầu tư, nhà kinh tế, nhà phân tích thị trường chứng khoán, nhà quản lý quỹ, nhà giao dịch phái sinh, cố vấn tài chính hoặc doanh nhân doanh nghiệp nhỏ.

Những người này kiếm được tiền khi nền kinh tế hoạt động tốt. Nhưng một nền kinh tế hoặc thị trường chứng khoán trải qua những giai đoạn trầm lắng thì đây có thể là một cơn ác mộng đối với họ.

Và ngay cả khi họ coi chúng là trái phiếu, chúng chủ yếu đại diện cho trái phiếu rác – có lợi tức cao (thu nhập cao trong thời gian tốt đẹp) nhưng có rủi ro vỡ nợ đáng kể (trong thời gian xấu).

Nếu bạn thuộc trường hợp này, hoặc đang làm việc trong một ngành có liên quan mật thiết đến guồng vận hành của thị trường chứng khoán hoặc doanh nghiệp nhỏ, bạn có thể muốn làm cho phần còn lại của danh mục đầu tư của mình bớt rủi ro hơn một chút, bằng cách đầu tư một phần lớn vốn tài chính của mình vào các công cụ tài chính an toàn.

Nếu bạn làm việc gắn liền với thị trường chứng khoán, bạn có thể tranh luận rằng “tôi đang ở trong thị trường và nếu tôi biết rằng thị trường đang đà tăng, tôi có nên đầu tư nhiều hơn vào cổ phiếu hơn là trái phiếu không?”

Chà, quan điểm của bạn về thị trường sẽ tăng không đóng vai trò quan trọng ở đây, ngay cả khi bạn nghĩ rằng bạn có thể đủ cân bằng cảm xúc trước sự lên xuống của cổ phiếu.

Thay vào đó, bạn nên cân nhắc rằng nếu thị trường suy giảm trong một khoảng thời gian dài, nhiều khả năng bạn có thể mất việc và bị thất nghiệp trong suốt thời gian đó.

Hãy nhớ rằng vốn tự thân của bạn – tiền lương hàng tháng của bạn là cổ tức của số vốn này – đã nằm trong thị trường. Có lẽ không nên dồn hết trứng vào một rổ (all in) rồi đúng không.

Vốn tài chính (Financial Capital), Vốn tự thân (Human Capital) và Tổng tài sản (Total Wealth) trong suốt vòng đời

Mẹo cho bạn

Nếu bạn muốn tối đa hóa lợi nhuận cho khoản đầu tư của mình và bảo vệ bản thân và gia đình của mình, bạn phải học cách xem xét cả vốn tự thân và vốn tài chính của mình khi đưa ra quyết định đầu tư.

Đặc tính và độ an toàn của sự nghiệp hoặc công việc của bạn (vốn tự thân) phải quyết định các lựa chọn mà bạn thực hiện với vốn tài chính của mình. Bạn phải biết bạn là cổ phiếu hay trái phiếu.

Sau đó, nếu bạn là một cổ phiếu, hãy chắc chắn rằng tiền tiết kiệm và khoản đầu tư của bạn nghiêng về trái phiếu.

Mặt khác, nếu công việc của bạn an toàn và bạn là một trái phiếu, hãy đảm bảo tiền tiết kiệm và khoản đầu tư của bạn nghiêng về cổ phiếu.

Bạn thấy đấy, chung quy lại vấn đề nằm ở vốn tự thân độc đáo của bạn. Nó không chỉ cho bạn thêm một chiều hướng mới để lên kế hoạch tài chính cho bản thân, mà còn dẫn bạn đến con đường đầu tư đúng đắn và hiệu quả.

“Bạn là cổ phiếu hay trái phiếu?” là tên của một cuốn sách được viết bởi Moshe A. Milevsky, giáo sư tài chính tại Đại học York ở Toronto.

Nguồn: Safalniveshak, Happy Live dịch

Có thể bạn quan tâm: Tủ sách Đầu tư Happy.Live