Bí quyết quản lý tài chính: Nên mua nhà hay thuê nhà và dành tiền đầu tư

Mua nhà hay thuê nhà đều có những ưu và nhược điểm riêng. Câu trả lời phụ thuộc vào nhu cầu, thời điểm và quan trọng nhất là năng lực tài chính của bạn.

3 PHÚT HỎI ĐÁP NHANH ĐỂ BIẾT BẠN ĐÃ SẴN SÀNG MUA NHÀ HAY CHƯA

1. Không có khoản nợ nào đang đeo bám bạn chứ?

Đó có thể là tiền vay để theo đuổi bậc học cao hơn (thường vấn đề này sẽ ít gặp ở Việt Nam hơn là nền giáo dục tại các nước phát triển), nợ tiêu dùng, nợ phải gánh cho gia đình, người thân,…

2. Bạn có dành tiền cho quỹ khẩn cấp (emergency fund) của mình không?

Nếu bạn bị thất nghiệp, bạn có thể trả các hóa đơn cơ bản trong ít nhất 3 đến 6 tháng, cho tới khi tìm được công việc mới hay không?

3. Bạn có đủ tiền mặt để trả trước 30 – 40% giá trị căn nhà?

Để hạn chế áp lực chi trả, bạn chỉ nên vay tiền mua nhà trong khoảng 30 – 40% giá trị căn nhà. Tỷ lệ này đảm bảo cho bạn có thể nhẹ nhàng trong việc trả nợ hàng tháng.

4. Khoản tiền thanh toán hàng tháng cho ngôi nhà của bạn có thấp hơn 25% thu nhập của bạn?

Đảm bảo khoản trả góp mỗi tháng của bạn không quá 1/4 tiền lương của bạn, để có thể dành phần còn lại trong ngân sách của mình cho các mục tiêu khác, như trang trải sinh hoạt phí, tiết kiệm và đầu tư, nuôi dạy con cái,… chứ không dồn mọi nguồn lực chỉ để trả nợ vay tiền mua nhà.

5. Bạn có dự định ở một chỗ trong hơn ba năm không?

Nếu bạn không thích nơi mình sống, tại sao bạn lại mua nhà ở đó? Nếu bạn có bất kỳ đáp án “không” nào trong năm câu hỏi trên thì giờ có thể không phải là thời điểm thích hợp để bạn mua nhà. Tạm dừng việc mua nhà lại, thay vào đó bạn cần lập kế hoạch và tập trung vào việc cải thiện tình trạng tài chính của bản thân cho đến một thời điểm thích hợp hơn.

30 PHÚT LÀM “BÀI TẬP” ĐỂ QUYẾT ĐỊNH VAY TIỀN MUA NHÀ HAY ĐỂ DÀNH TIỀN ĐẦU TƯ

Để trả lời câu hỏi “Nên vay tiền mua nhà hay thuê nhà và dành tiền đầu tư?”, bạn cần đưa vào xem xét các yếu tố gần như cố định như là số tiền tích lũy hiện có, số tiền được người thân góp vào (hỗ trợ hoàn toàn hoặc cho vay mà không tính lãi hoặc tính lãi suất thấp), mức thu nhập hàng tháng và giá bán ngôi nhà cùng với các yếu tố khó đoán hơn như tỷ suất sinh lời của khoản đầu tư, giá nhà kỳ vọng trong tương lai. Riêng với tỷ suất sinh lời của khoản đầu tư, bạn có thể đặt ra mục tiêu tham vọng từ 15 – 20% một năm nếu bạn đầu tư vào thị trường chứng khoán cùng với sự hiểu biết!

Với lựa chọn mua nhà

Để kích cầu mua nhà, nhiều chủ đầu tư đưa ra các gói ưu đãi hấp dẫn dành cho khách vay tiền mua nhà như lãi suất cực thấp, thậm chí là 0%. Tuy nhiên, sau thời gian ưu đãi, người vay tiền mua nhà phải trả lãi suất vay như thông thường. Khi lãi suất trở về mức thả nổi theo quy định của ngân hàng, lãi suất vay tiền mua nhà có thể lên đến 12%/năm.

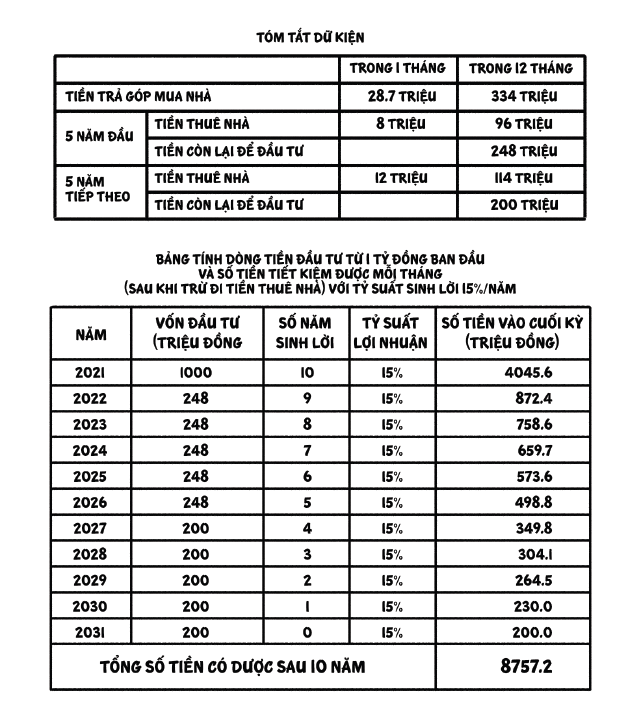

Giả sử, căn nhà mà bạn muốn mua có thị giá 3 tỷ đồng, và hiện tại bạn nắm trong tay 1 tỷ đồng bao gồm số tiền bản thân vất vả tích góp được cũng như một phần hỗ trợ từ gia đình, bạn dự tính vay ngân hàng 2 tỷ đồng còn lại và trả góp trong vòng 10 năm với lãi suất 12%/năm hay khoảng 1%/tháng. Như vậy, hàng tháng bạn sẽ phải trả cả lãi và gốc trung bình cho ngân hàng khoảng 28,7 triệu đồng trong liên tục 10 năm, sau khi trừ hết chi phí sinh hoạt, chi phí phát sinh,…

Với lựa chọn thuê nhà và dành tiền để đầu tư

Ở phương án này, thay vì dùng 28,7 triệu đồng mỗi tháng vào việc trả góp ngân hàng, bạn muốn dành nó để chi trả tiền thuê nhà mức giá cho thuê là 8 triệu/tháng trong 5 năm đầu và 12 triệu/tháng trong 5 năm tiếp theo (phòng trường hợp bạn chuyển đến không gian sống thoải mái hơn khi gia đình đón chào thành viên mới), và toàn bộ số tiền còn lại được chuyển sang kênh đầu tư với mức sinh lời 15%/năm, mức sinh lời tối thiểu để bạn có thể sống “khỏe” bất chấp lạm phát.

Vậy là, sau 10 năm bạn có khả năng sở hữu được một căn nhà có thị giá 3 tỷ đồng (vào năm 2021) hoặc một số tiền trị giá 8,7572 tỷ đồng (vào năm 2031). Tuy nhiên, giá trị của tiền thay đổi qua thời gian và để theo kịp khả năng đầu tư của bạn, ngôi nhà kia phải đạt mức tăng trưởng khoảng 11,3%/năm.

Ngôi nhà là một tài sản lớn, nhưng không phải vì vậy mà cả đời bạn chỉ mua và sống duy nhất trong một căn nhà, bạn có thể chọn mua nhà ở phân khúc phù hợp với túi tiền của mình và dành ra một khoản tiền để đầu tư (phương án thứ ba, mua được nhà trả góp mà vẫn đầu tư bình thường), thậm chí nếu mua nhà hoặc xây nhà vào những thời điểm giá tốt thì bạn sẽ bán lại với mức giá hời và có thể chuyển lên phân khúc cao cấp hơn sau đó.

Happy Live Team (Trích sách 101 Lời khuyên tài chính từ Thái Phạm)

Có thể bạn quan tâm: 101 Lời khuyên tài chính cá nhân từ Thái Phạm

Từng bước xây dựng tương lai tài chính của bạn và gia đình thịnh vượng, bền vững