Câu chuyện mượn nợ và giá trị thời gian của dòng tiền

Giá trị hiện tại (PV – Present Value) & giá trị tương lai (FV – Future Value) của dòng tiền là những khái niệm đơn giản của toán học về giá trị thời gian của tiền tệ để xác định giá trị và lợi suất của một khoản đầu tư. Dựa vào đó nhà đầu tư có thể định giá và so sánh các khoản đầu tư và phân bổ tài chính.

Nếu có ai mượn tiền của bạn

Có hợp lý không nếu người bạn này trả lại cho bạn chỉ 10 triệu đồng mà không có lãi?

Có lẽ là không nếu không xét đến mối thân tình của bạn với người vay tiền. Tại sao vậy?

Có hai điều chúng ta cần phân tích

Một là, nếu bạn không đem tiền cho vay thì bạn có thể làm gì với số tiền đó, cụ thể ở đây là 10 triệu đồng? Đây chính là “chi phí cơ hội”, bạn có thể dùng tiền này vào việc khác và nó giúp bạn sinh lợi nếu không cho vay.

Hai là, có rủi ro nào cho việc bạn bị quịt nợ hay không? Hoặc là may mắn hơn, bạn được nhận lại số tiền 10 triệu đồng vào… vài năm sau đó.

Do đó, chúng ta cần xem xét “chi phí cơ hội” khi ra quyết định cho vay, cũng như rủi ro đi kèm về việc có nhận lại tiền như lời hứa hay không.

Bây giờ, nếu như bạn sẵn sàng cho vay tiền nhưng bạn yêu cầu phải nhận lại 10 triệu đồng và cộng với một khoản tiền đền bù cho hai điều chúng ta đã phân tích bên trên (chi phí cơ hội + rủi ro quịt nợ).

Như vậy:

– Khoản tiền bạn đem cho vay 10 triệu đồng là phần vốn; và

– Khoản tiền đền bù cho việc ai đó được sử dụng 10 triệu này là phần lãi.

Giá trị hiện tại (PV) và giá trị tương lai (FV) là gì?

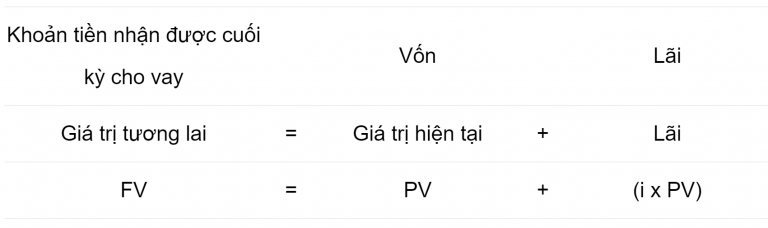

Nhìn vào tình huống trên từ góc độ thời gian và giá trị, khoản tiền mà bạn sẵn sàng cho vay ngày hôm nay là giá trị hiện tại (PV – Present Value) của khoản vay.

Khoản tiền mà bạn đòi hỏi khi kết thúc kỳ hạn cho vay là giá trị tương lai (FV – Future Value) của khoản vay này.

Do đó giá trị tương lai gồm hai phần:

Tiền lãi là khoản đền bù cho việc sử dụng tiền trong kỳ hạn của khoản vay. Nó bao gồm:

– Khoản đền bù cho độ dài thời gian vay tiền;

– Khoản đền bù cho rủi ro tiền vay sẽ không được trả như đã cam kết kết trước đó.

Công thức tính giá trị tương lai (FV) và giá trị hiện tại (FV)

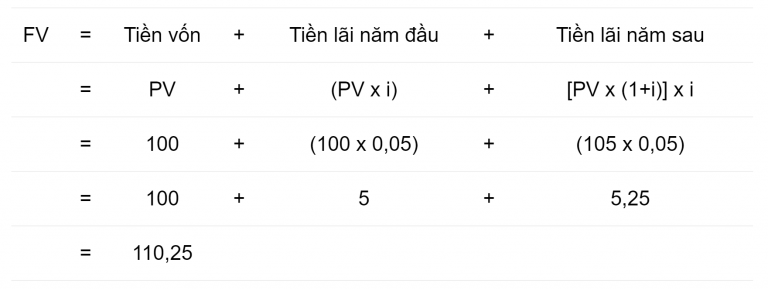

Giả sử bạn gửi 100 triệu đồng vào tài khoản tiết kiệm của ngân hàng và được hứa hẹn lãi suất 5%/năm.

Hết kỳ hạn gửi tiền, bạn sẽ có 105 triệu đồng. Số tiền này bao gồm 100 triệu đồng tiền vốn và 5 triệu đồng tiền lãi. ta đặt tên cho các giá trị như sau:

– 100 triệu đồng là giá trị ngày hôm nay, giá trị hiện tại, PV.

– 105 triệu đồng là giá trị khi hết kỳ hạn cho vay, giá trị tương lai, FV.

– 5% là lãi suất thu được trong một kỳ, mức lãi suất, i.

Cách tính giá trị tương lai từ giá trị hiện tại:

FV = PV + Lãi suất

FV = PV + (PV x i)

FV = PV x (1 + i)

105 = 100 x (1 + 0,05)

Nếu vào cuối năm, bạn rút ra 5 triệu, tiền vốn còn lại (tức 100 triệu) vẫn tiếp tục hưởng lãi ở mức 5%.

Mặt khác, nếu bạn không rút 5 triệu này mà vẫn tiếp tục giữa lại trong tài khoản tiếp kiệm. Tài khoản của bạn sẽ được tiếp tục tính lãi trên số tiền là 105 triệu đồng. Điều này gọi là lãi kép.

Nếu bạn gộp lãi trong ví dụ của chúng ta cho một năm nữa:

Chúng ta có thể viết gọn công thức tính FV sau hai kỳ tiền lãi (2 năm) như sau:

FV = PV (1 + i) 2

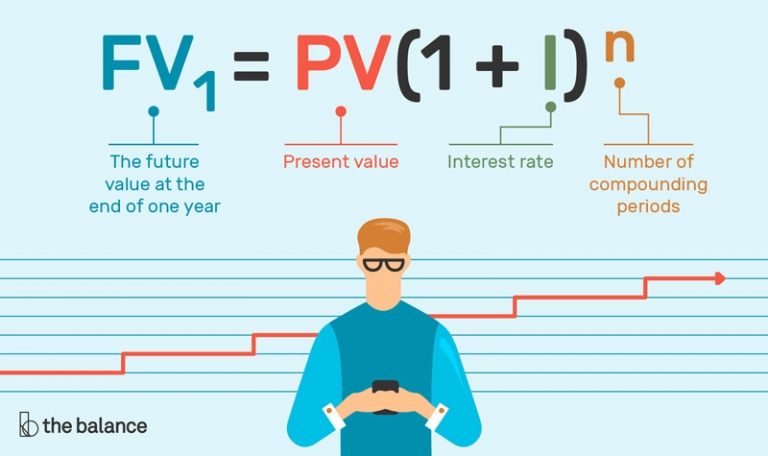

Suy ra, công thức tổng quát của giá trị tương lai là:

FV = PV (1+i) n

Với n là số kỳ tính lãi.

Từ công thức tính giá trị tương lai, ta có thể suy ra công thức tính giá trị hiện tại:

PV = FV / (1+i) n

Hai công thức này chính là nền tảng của toán học tài chính. Nó liên kết giá trị ở một thời điểm với giá trị ở một thời điểm khác kèm lãi kép.

Có thể bạn quan tâm: Tủ sách Đầu tư Happy.Live