Cơ hội ẩn trong đà giảm của chứng khoán ASEAN

Không có doanh nghiệp công nghệ nào lớn, thị trường chứng khoán khu vực Đông Nam Á (ASEAN) sụt giảm mạnh kể từ đầu năm trong khi nhiều thị trường lớn khác đang tiệm cận vùng đỉnh mới. Dòng tiền mải chạy theo sức hấp dẫn của các thị trường tăng trưởng, có thể đang bỏ qua cơ hội tại khối ASEAN.

Ngành công nghệ “lên ngôi”

Năm 2020, đại dịch Covid-19 đã làm thay đổi khuynh hướng tiêu dùng cũng như cuộc sống của người dân trên thế giới. Trong đó, nổi lên là xu hướng áp dụng công nghệ thông tin để làm việc từ xa, tuân thủ cách ly/giãn cách xã hội nhằm phòng chống dịch bệnh.

Vì thế, ngành công nghệ thông tin “lên ngôi”, các thị trường chứng khoán có những “ông lớn công nghệ” tăng điểm mạnh mẽ.

Sau giai đoạn bán tháo tháng 3/2020 vì đại dịch, thị trường chứng khoán toàn cầu bước vào giai đoạn hồi phục. Tuy nhiên, không phải tất cả các thị trường đều có hiệu suất sinh lời tương đương nhau.

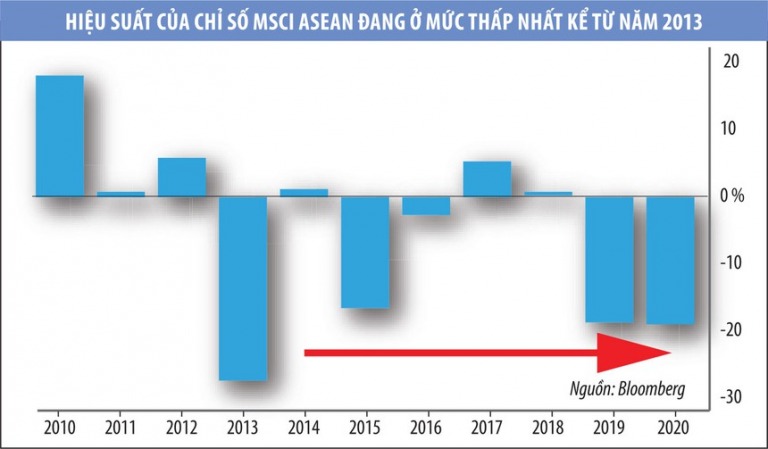

Trong khi chỉ số MSCI ASEAN (chỉ số đại diện thị trường chứng khoán ASEAN) giảm 19% kể từ đầu năm, thì ngược lại, các chỉ số chứng khoán ở châu Á – Thái Bình Dương và thế giới tiếp cận vùng đỉnh đầu năm, thậm chí lập đỉnh mới.

Chẳng hạn, chỉ số S&P 500 của Mỹ đóng cửa phiên giao dịch ngày 18/8/2020 tại 3.389,78 điểm, vượt đỉnh đầu năm 3.386 điểm. Tại Trung Quốc, nơi xuất phát của dịch Covid-19, chỉ số Shanghai vượt đỉnh trước dịch tới 10,5%.

Theo dữ liệu do Bloomberg tổng hợp, các cổ phiếu khu vực ASEAN có hiệu suất hàng năm kém nhất so với chỉ số MSCI toàn cầu kể từ năm 2013.

“ASEAN là khu vực bị nhiều nhà đầu tư bỏ qua vì không có bất kỳ tên tuổi công nghệ lớn nào như tại thị trường Mỹ và Trung Quốc. Trong đà tăng của các cổ phiếu công nghệ, chứng khoán khu vực ASEAN tiếp tục có hiệu suất kém do thiếu cổ phiếu công nghệ”, Nirgunan Tiruchelvam, Trưởng bộ phận phân tích cổ phiếu tại Tellimer nói.

Trên các thị trường quốc tế, “sóng” đầu tư từ đầu năm tới nay chủ yếu đến từ khối cổ phiếu công nghệ.

Cụ thể, cổ phiếu công nghệ dẫn đầu đà tăng của chứng khoán thế giới từ mức thấp nhất vào tháng 3 – khi sự bùng phát của dịch bệnh Covid-19 đã thúc đẩy sự chuyển dịch toàn cầu sang tự động hóa và người tiêu dùng phải làm việc tại nhà, làm tăng nhu cầu về công nghệ, từ trò chơi điện tử đến thương mại điện tử.

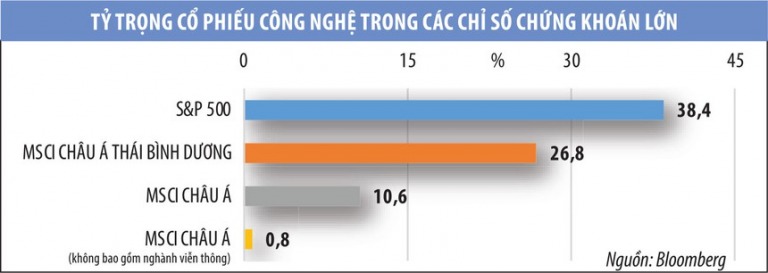

Chứng khoán ASEAN bị lỡ cơ hội vì lĩnh vực công nghệ và truyền thông chỉ chiếm khoảng 11% trong thang đo MSCI so với tỷ trọng 1/3 trong chỉ số S&P 500 của Mỹ và khoảng 1/4 trong chỉ số MSCI châu Á – Thái Bình Dương.

Trong khi đó, nếu loại trừ các công ty viễn thông ra khỏi nhóm cổ phiếu công nghệ thì chỉ còn một công ty là Singapore’s Venture Corp. – với tỷ trọng chưa đến 0,8% trong MSCI ASEAN.

Có thể thấy, tỷ trọng cổ phiếu công nghệ tại khu vực ASEAN rất ít và gần như không tác động tới chỉ số của thị trường. Trái lại, cổ phiếu lĩnh vực tài chính và bất động sản chiếm khoảng 42% trong chỉ số khu vực. Đặc thù như vậy nên tình hình khó có thể thay đổi trong một sớm, một chiều, tức thị trường chưa thể kỳ vọng vào cổ phiếu công nghệ.

Tuy nhiên, do đa phần là cổ phiếu chu kỳ nên thị trường chứng khoán ASEAN là nơi đáng để nhà đầu tư quan tâm khi nền kinh tế hồi phục, bởi nhóm cổ phiếu chu kỳ thường “đi trước đón đầu”. Gần đây, một số nước lớn trên thế giới công bố đã điều chế được vắc-xin phòng Covid-19, nhiều nước khác nỗ lực nghiên cứu và bắt đầu thử nghiệm vắc-xin. Thị trường kỳ vọng, dịch bệnh sẽ sớm được kiểm soát và kinh tế toàn cầu tăng trưởng trở lại.

Thị trường Việt Nam: Kỳ vọng nhóm cổ phiếu chu kỳ

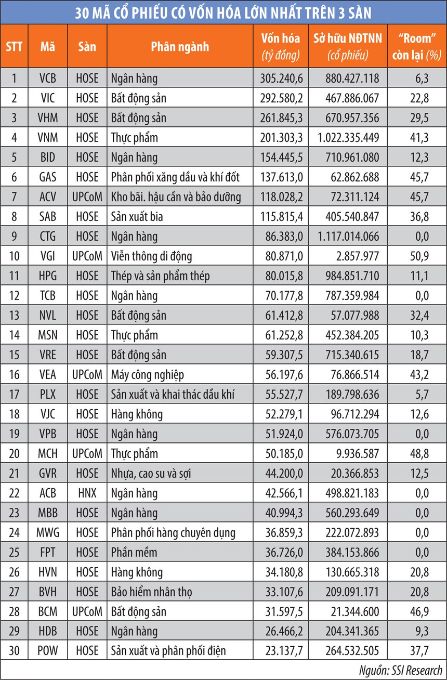

Tính tới ngày 18/8/2020, tổng vốn hoá thị trường trên 3 sàn chứng khoán là 4.009.546 tỷ đồng. Trong đó, vốn hoá 30 mã lớn nhất là 2.702.241,1 tỷ đồng, chiếm 67,4%, nhưng chỉ có Tập đoàn FPT (FPT) hoạt động trong lĩnh vực phần mềm, vốn hoá 36.726 tỷ đồng, chiếm 0,9% vốn hoá toàn thị trường.

Tính tới ngày 18/8/2020, tổng vốn hoá thị trường trên 3 sàn chứng khoán là 4.009.546 tỷ đồng. Trong đó, vốn hoá 30 mã lớn nhất là 2.702.241,1 tỷ đồng, chiếm 67,4%, nhưng chỉ có Tập đoàn FPT (FPT) hoạt động trong lĩnh vực phần mềm, vốn hoá 36.726 tỷ đồng, chiếm 0,9% vốn hoá toàn thị trường.

Ở chiều ngược lại, các cổ phiếu ngân hàng, bất động sản tiếp tục là nhóm vốn hoá lớn chi phối thị trường như Vietcombank (VCB), Vingroup (VIC), Vinhomes (VHM), BIDV (BID) và các doanh nghiệp tiêu dùng, bán lẻ…

Tuy nhiên, bức tranh vốn hoá các doanh nghiệp lớn trên sàn đều có liên quan tới cổ phiếu chu kỳ, hoặc phụ trợ chu kỳ và một vài ngành tiêu dùng, bán lẻ. Nhóm chu kỳ này thường có tính hai mặt và biến động lớn.

Cụ thể, trong giai đoạn nền kinh tế mở rộng, dòng tiền chính là động lực giúp nhóm cổ phiếu chu kỳ như bất động sản, ngân hàng, chứng khoán, phụ trợ bất động sản hưởng lợi. Còn trong giai đoạn nền kinh tế thu hẹp, nhóm cổ phiếu chu kỳ cần một khoảng thời gian để thanh lọc những doanh nghiệp yếu kém, hoặc hoạt động chưa hiệu quả để chuẩn bị cho chu kỳ mở rộng sắp tới.

Với đặc thù thị trường có nhiều cổ phiếu chu kỳ, nếu vắc-xin được tìm ra để xử lý đại dịch, sẽ là điểm tựa để các nền kinh tế phục hồi trở lại, từ đó, các nhóm cổ phiếu chu kỳ tại ASEAN nói chung, Việt Nam nói riêng có khả năng phục hồi nhanh hơn, mang lại cơ hội cho những nhà đầu tư đi ngược sóng.

Tác giả Vũ Duy Bắc

Có thể bạn quan tâm

Bộ sách Phân tích kỹ thuật toàn diện kiếm tiền trên mọi thị trường