Cổ phiếu nhóm nào sẽ gặp khó khăn khi Nga – Ukraine ngày càng căng thẳng?

Chiến dịch quân sự giữa Nga – Ukraine sẽ ảnh hưởng đến kinh tế và thị trường chứng khoán Việt Nam, trong đó ba nhóm cổ phiếu hưởng lợi và một ngành gặp bất lợi lớn..

Theo đánh giá của BSC, diễn biến căng thăng leo thang giữa Nga và Ukraine sẽ tác động trực tiếp đến giá cả hàng hóa trên thế giới điều này sẽ tác động đến một số ngành và doanh nghiệp ở Việt Nam. BSC đã có sự chuẩn bị trong 3 tháng gần đây và đã phân tích 1 số ngành được hưởng lợi chính trong các báo cáo gồm ngành dầu khí, phân bón và thép.

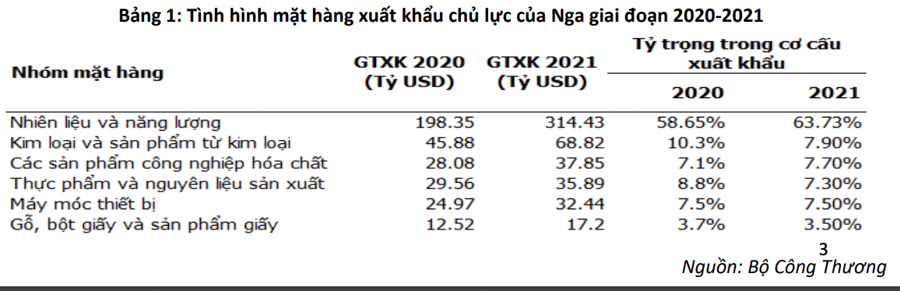

Cụ thể, đối với dầu khí, Nga là quốc gia xuất khẩu dầu mỏ lớn thứ 3 thế giới sau UAE và Arap Xê út, với tổng sản lượng xuất khẩu dầu mỏ đạt khoảng 10 triệu thùng/ngày. Sự gián đoạn trong các chuyến dầu từ Nga tới các đường ống ở Châu Âu sẽ ảnh hưởng tới nguồn cung năng lượng toàn cầu. Phía Mỹ đang lên kế hoạch ứng phó bằng cách xả kho dự trữ dầu, nhằm khắc phục nguồn cung trong ngắn hạn.

Mặc dù vậy, đây chỉ là biện pháp tạm thời, và khó có thể duy trì trong thời gian dài. Do đó, giá dầu sẽ khó có thể điều chỉnh giảm, và sẽ tiếp tục duy trì ở mức cao trong thời gian tới. Giá dầu duy trì ở mức cao, nhìn chung sẽ tác động khả quan lên nhóm ngành dầu khí.

Trong đó, đối với nhóm thượng nguồn, BSC kỳ vọng các dự án thăm dò, khai thác sẽ sôi động trở lại nhờ nhu cầu khai thác tăng, và các doanh nghiệp cung cấp dịch vụ khoan, xây lắp giàn khoan, kho nổi như PVS và PVD dự kiến có được các hợp đồng mới với giá trị cao hơn.

Đối với nhóm trung nguồn, nhu cầu vận tải dầu năm 2022 dự kiến sẽ gia tăng khi nhu cầu tiêu thụ sản phẩm hóa dầu từ các dự án Dung Quất, Nghi Sơn hồi phục. Ngoài ra, nhu cầu nhập khẩu LNG sẽ tiếp tục thúc đẩy việc xây dựng hệ thống kho chứa. PVT hiện chiếm toàn bộ thị phần vận tải dầu thô và LPG trong nước, còn GAS đang đầu tư vào các dự án LNG Thị Vải GĐ 2 và LNG Sơn Mỹ giai đoạn 1 nhiều tiềm năng trong thời gian tới.

Đối với nhóm hạ nguồn, BSC khuyến nghị khả quan đối với cổ phiếu PLX, OIL nhờ kỳ vọng sản lượng xăng dầu phục hồi cùng giá bán tăng, và triển vọng thoái vốn tại PGBank. Bên cạnh đó, BSR cũng sẽ được hưởng lợi nhờ chênh lệch giữa giá sản phẩm và giá dầu thô nguyên liệu (crack spread) tăng, giúp cải thiện lợi nhuận.

Nhóm thứ hai là phân bón. Động thái cấm xuất khẩu Amoni nitrat (NH4NO3) của Nga có thể đẩy giá phân đạm trên toàn cầu tiếp tục tăng. Hiện nay, sản lượng Amoni nitrat xuất khẩu của Nga đạt khoảng 15 triệu tấn/năm, chiếm 75% nguồn cung toàn thế giới.

Bên cạnh đó, Trung Quốc vẫn duy trì chính sách hạn chế xuất khẩu phân bón nhằm đảm bảo nguồn cung nội địa, trong bối cảnh thiếu hụt năng lượng và chi phí nguyên liệu đầu vào (khí, than) tăng cao. Điều này sẽ khiến tình trạng thiếu hụt nguồn cung nghiêm trọng thêm, và đẩy giá các loại phân bón tiếp tục duy trì ở mức cao.

Do đó, BSC khuyến nghị khả quan đối với cổ phiếu DPM và DCM, nhờ kỳ vọng sản lượng xuất khẩu phân bón tăng cùng giá bán tiếp tục duy trì ở mức cao.

Nhóm thứ ba là thép. Nga đang xếp thứ 2 về xuất khẩu thép vào EU (Sau Thổ Nhĩ Kỳ). Tỷ trọng khoảng 14,1% đối với thép dẹt và 19% đối với thép dài. Tỷ trọng xuất khẩu vào EU của một số bên liên quan gồm: Ukraine: 8% thép dẹt và 7,4% thép dài; Belarus: 14,4% thép dài; Trung Quốc: 5,7% thép dẹt và 5,8% thép dài.

Nếu lượng xuất khẩu này bị cắt giảm do cấm vận thì sẽ tạo cơ hội cho các nhà xuất khẩu khác vào thị trường này, đặc biệt với nhóm tôn mạ hiện đang xuất nhiều sang thị trường này (NKG, HSG). Hiện tại HPG không xuất nhiều thép xây dựng sang sang EU.

BSC có quan điểm khả đối với cổ phiếu của các công ty xuất khẩu thép lớn, đặc biệt là nhóm tôn mạ có xuất khẩu vào EU (NKG, HSG) do có thể hưởng lợi nếu EU cắt giảm nhập khẩu thép từ Nga và Belarus, Ukraine không duy trì sản xuất được do chiến tranh. Điểm cần lưu ý là EU vẫn áp hạn ngạch nhập khẩu (> 3% sẽ tăng bước thuế) lên các quốc gia xuất khẩu vào đây, hiện Việt Nam đang chiếm tỷ trọng 2% nhập khẩu thép dẹt của khối này.

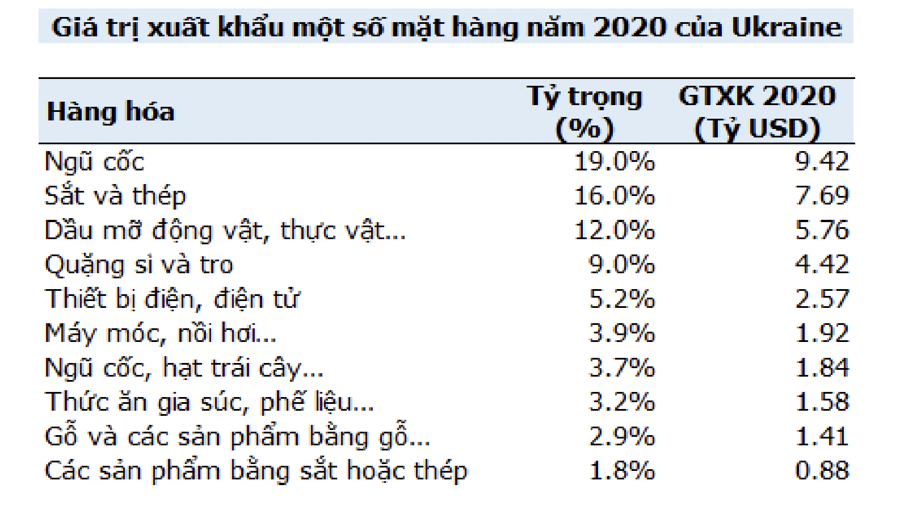

Tuy nhiên, theo BSC, nhóm chăn nuôi sẽ gặp khó khi giá nông sản tăng đột biến. Nga và Ukraine lần lượt là hai nước xuất khẩu lúa mì thứ nhất là thứ ba thế giới, cả hai nước chiếm gần 1/3 thương mại thế giới về lúa mì khiến giá lúa mì tăng +17,8% so với thời điểm trước chiến tranh.

Ngoài ra, Ukraine cũng đứng thứ tư trong số các nước xuất khẩu ngô, chiếm 22% kinh ngạch thương mại thế giới của nông sản này khiến giá của sản phẩm ngô tăng 8,4% so với giai đoạn trước sự kiện này.

BSC đánh giá sự kiện chiến tranh giữa Nga và Ukraine sẽ ảnh hưởng tiêu cực đến nhóm ngành chăn nuôi khi giá nguyên vật liệu thức ăn chăn nuôi tiếp tục tăng cao trong khi đặc thù ngành khó có thể chuyển mức tăng chi phí vào giá bán. Một số cổ phiếu có thể bị ảnh hưởng: DBC, VLC.

Nguồn: vneconomy.vn

Có thể bạn quan tâm

Bộ sách Phân tích kỹ thuật toàn diện kiếm tiền trên mọi thị trường