Đầu tư dài hạn: kiểm soát rủi ro hay chơi lớn từ mạo hiểm?

Mặc dù kiểm soát rủi ro là điều cần thiết, nhưng chịu đựng rủi ro không phải là khôn ngoan hay không khôn ngoan. Kiểm soát rủi ro chắc chắn là một phần của hầu hết các chiến lược đầu tư và các khoản đầu tư ngách. Việc kiểm soát này có thể được thực hiện tốt hoặc kém và đúng thời điểm hoặc sai thời điểm. Nếu bạn có đủ kỹ năng để có thể lấn sân vào những ngóc ngách mạo hiểm hơn với rủi ro nằm trong tầm kiểm soát, thì đó là điều tốt nhất có thể. Nhưng có nhiều cạm bẫy tiềm năng và bạn phải tránh xa cạm bẫy đó ra.

Những người kiểm soát rủi ro cẩn thận biết rằng họ không hiểu về tương tai. Họ biết nó có thể bao gồm một số kết quả tiêu cực, nhưng không phải là kết quả có thể tệ đến mức nào hoặc xác suất chính xác của chúng là gì. Do đó, những cạm bẫy chính xuất phát từ việc không thể biết được “mức độ tệ hại như thế nào” và kết quả là những quyết định tồi tệ được đưa ra.

Biến động cực đoan và việc thua lỗ trên bề ngoài chỉ là không thường xuyên xảy ra. Khi thời gian trôi qua mà điều đó không xảy ra, nhiều khả năng nó sẽ không bao giờ xảy ra, đó là giả định liên quan đến rủi ro là quá bảo thủ. Do đó, họ nới lỏng các quy tắc và gia tăng đòn bẩy trở nên hấp dẫn hơn. Điều này thường được thực hiện ngay trước khi rủi ro cuối cùng xuất hiện một cách khó chịu. Như Nassim Nicholas Taleb đã viết trong Fooled by Randomness (Bị lừa bởi ngẫu nhiên):

Thực tế thì đáng sợ hơn nhiều so với trò roulette Nga (Russian Roulette). Đầu tiên, trò cá cược đó cung cấp viên đạn chết người khá thường xuyên, giống như một khẩu súng lục ổ quay sẽ có hàng trăm, thậm chí hàng ngàn buồng đạn thay vì sáu buồng. Sau vài chục lần thử, người ta quên đi sự tồn tại của một viên đạn dưới cảm giác an toàn giả tạo… Thứ hai, không giống như một trò chơi chính xác được xác định rõ ràng như trò roulette Nga, nơi mà những rủi ro có thể nhìn thấy đối với bất kỳ ai có khả năng nhân và chia cho sáu mà trong thực tế thì người ta không quan sát được cái nòng súng… Do đó, một người có khả năng vô tình chơi roulette Nga và gọi nó bằng một tên khác là “rủi ro thấp”.

Các tổ chức tài chính đã chơi một trò chơi có rủi ro cao vào các năm 2004 – 2007 mà họ lại nghĩ rằng đây là một trò chơi có rủi ro thấp, tất cả chỉ vì các giả định của họ về thua lỗ và biến động quá thấp. Chúng ta sẽ được xem một bức tranh hoàn toàn khác nếu như họ nói: “Vấn đề này có khả năng là có rủi ro. Vì giá nhà đã tăng rất nhiều và các khoản thế chấp đã có sẵn rất dễ dàng, nên có thể có sự sụt giảm rộng rãi về giá nhà lần này. Vì vậy, chúng tôi có thể gợi ý chỉ tăng một nửa so với hiệu suất trong quá khứ.

Thật dễ dàng để nói rằng họ nên có những giả định bảo thủ hơn. Nhưng bảo thủ thế nào? Bạn không thể điều hành một doanh nghiệp trên cơ sở các giả định trong trường hợp xấu nhất. Bạn sẽ không thể làm bất cứ điều gì. Dù sao đi nữa, một “giả định trong trường hợp xấu nhất” thực sự là một cách hiểu sai. Hoàn toàn không có trường hợp như vậy, không có thiệt hại hoàn toàn. Bây giờ, chúng ta biết rằng các nhà phân tích định lượng không nên cho rằng không thể có sự sụt giảm giá nhà trên toàn quốc. Nhưng một khi bạn cho rằng sự sụt giảm như vậy có thể xảy ra trong lần đầu tiên và theo bạn thì giá nhà phải sụt giảm đến mức độ nào thì bạn mới chuẩn bị? 2% hay là 10%? Hoặc là 50%?

Trên các trang tin trong năm 2008 có đầy đủ các yếu tố cho thấy tổn thất lớn và có lẽ là khủng hoảng, bởi vì họ đã mua tài sản bằng cách sử dụng đòn bẩy… Các nhà đầu tư này sử dụng đòn bẩy có thể phù hợp với các tài sản biến động vừa phải và tình cờ gặp phải biến động lớn nhất chưa từng thấy.

Thật dễ dàng để nói rằng họ đã phạm sai lầm. Liệu có đáng không khi mong đợi họ bị chế giễu vì các sự kiện hy hữu như vậy?

Nếu mọi danh mục đầu tư đều được yêu cầu để có thể chống chịu được sự sụt giảm trên phạm vi mà chúng ta đã chứng kiến trong năm nay (năm 2008) thì có thể không sử dụng đòn bẩy nào. Đó có phải là một phản ứng hợp lý? (Trên thực tế, điều đó có thể là không ai muốn đầu tư vào các loại tài sản này, ngay cả trên cơ sở chưa từng dùng đòn bẩy).

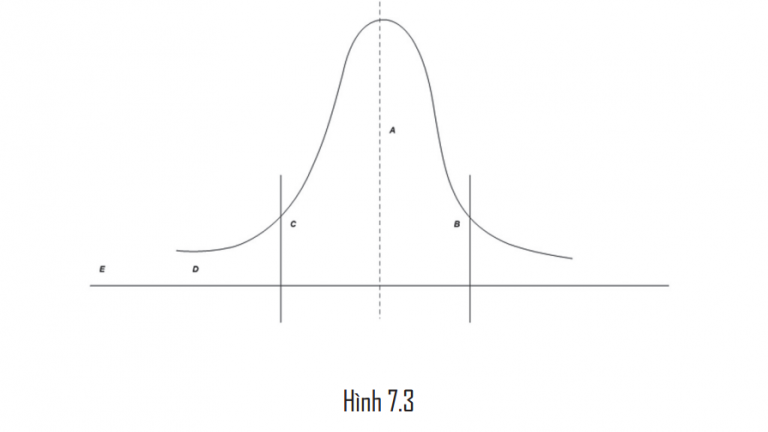

Trong tất cả các khía cạnh của cuộc sống, chúng ta dựa trên quyết định của chúng ta về những gì chúng ta nghĩ có thể sẽ xảy ra. Kết quả là phần lớn chúng ta dựa trên những gì thường xảy ra trong quá khứ. Chúng ta hy vọng kết quả sẽ gần với tiêu chuẩn (A) trong hầu hết thời gian, nhưng chúng ta biết nó không bất thường khi thấy kết quả tốt hơn (B) hoặc tệ hơn (C). Mặc dù chúng ta nên nhớ rằng, thỉnh thoảng kết quả sẽ nằm ngoài phạm vi thông thường (D) và chúng ta có xu hướng quên đi tiềm năng của các kết quả nằm ngoài phạm vi đó. Quan trọng là, như được minh họa bởi các sự kiện gần đây, chúng ta hiếm khi xem xét các kết quả chỉ xảy ra một lần trong một thế kỷ… hoặc không bao giờ (E) (Hình 7.3).

Ngay cả khi chúng ta nhận ra những điều bất thường không thể xảy ra lại có thể xảy ra. Để có thể hành động chúng ta phải đưa ra các quyết định hợp lý và cố ý chấp nhận rủi ro xảy ra khi được trả tiền hậu hĩnh để làm điều đó. Thỉnh thoảng, một con “thiên nga đen” sẽ xuất hiện. Nhưng nếu trong tương lai chúng ta luôn nói: “Chúng ta không thể làm điều tương tự, bởi vì kết quả có thể tồi tệ hơn chúng ta từng thấy trước đây”, chúng ta đã bị đóng băng ngay lập tức và không thể hành động.

Vì vậy, trong hầu hết mọi thứ, bạn không thể chuẩn bị cho trường hợp xấu nhất. Bạn nên chuẩn bị đủ cho các sự kiện xảy một lần trong một thế hệ. Nhưng một thế hệ không phải là mãi mãi và sẽ có lúc vượt quá tiêu chuẩn đó. Bạn làm gì khi trường hợp xấu nhất đến gần? Tôi đã suy nghĩ rất nhiều trong quá khứ về việc người ta nên dành bao nhiêu để chuẩn bị cho thảm họa khó có thể xảy ra. Trong số những điều khác, các sự kiện trong năm 2007 – 2008 đã chứng minh rằng không có câu trả lời dễ dàng nào.

Đặc biệt là theo quan điểm của những điều mơ hồ được đề cập trước trong chương này, tôi muốn làm rõ sự khác biệt quan trọng giữa việc kiểm soát rủi ro và tránh rủi ro. Kiểm soát rủi ro là con đường tốt nhất để tránh thua lỗ. Mặt khác, việc tránh rủi ro cũng có khả năng dẫn đến việc tránh luôn cả lợi nhuận. Có lúc tôi nghe ai đó nói về mong muốn của Oaktree để tránh khoản đầu tư rủi ro và tôi gặp vấn đề lớn.

Rõ ràng là Oaktree không trốn tránh rủi ro. Chúng tôi hoan nghênh đón nhận nó vào đúng thời điểm, đúng trường hợp và đúng giá. Chúng tôi có thể dễ dàng tránh mọi rủi ro và bạn cũng vậy. Nhưng chúng tôi cũng yên tâm về việc tránh lợi nhuận cao hơn lãi suất phi rủi ro. Will Rogers cho biết:

“Đôi khi bạn phải chấp nhận gánh lấy rủi ro vì đó là nơi có quả ngọt”. Không ai trong chúng ta tham gia kinh doanh chỉ để kiếm 4% cả. Vì vậy, mặc dù phương châm đầu tiên trong triết lý đầu tư của Oaktree nhấn mạnh “tầm quan trọng của việc kiểm soát rủi ro”, nhưng điều này không liên quan gì đến việc tránh rủi ro.

Oaktree có khả năng chịu rủi ro khi chúng tôi phải trả nhiều tiền để làm điều đó và đặc biệt là chấp nhận rủi ro mà những người khác lo ngại kinh khủng và chúng tôi cố gắng để tăng thêm giá trị cho khách hàng. Khi được xây dựng theo cách đó, rõ ràng là rủi ro có vai trò rất lớn trong quá trình đầu tư của chúng tôi.

Rick Funston của tờ Deloitte & Touche đã nói trong bài báo đã nhắc nhở bản ghi nhớ này (“When Corporate Risk Becomes Personal,” Corporate Board Member, 2005 Special Supplement): “Bạn cần an tâm rằng… rủi ro và sự phơi bày đã được hiểu, quản lý phù hợp và được làm sáng tỏ hơn cho mọi người… Đây không phải là lo ngại rủi ro; đó là rủi ro thông minh. Đó là những gì Oaktree phấn đấu mỗi ngày.

Con đường dẫn đến thành công trong đầu tư dài hạn nên hướng đến sự kiểm soát rủi ro nhiều hơn là thông qua sự mạo hiểm. Trong suốt sự nghiệp, kết quả của hầu hết các nhà đầu tư sẽ được xác định nhiều hơn bởi bao nhiêu lần thua lỗ và thua lỗ cỡ nào hơn là bởi sự vĩ đại của người chiến thắng. Kiểm soát rủi ro một cách khéo léo là dấu hiệu của nhà đầu tư tài giỏi.

Trích từ chương 7, sách Điều Quan Trọng Nhất

Có thể bạn quan tâm: Điều Quan Trọng Nhất – The Most Important Thing