ĐẦU TƯ THEO PHONG CÁCH BENJAMIN GRAHAM VÀ WARREN BUFFET

Benjamin Graham là nhà đầu tư thông thái, người được xem là Bố già trong lĩnh vực phân tích chứng khoán và đầu tư giá trị. Ý tưởng và phương pháp đầu tư của ông được trình bày rõ ràng trong cuốn sách “Security analysis – Phân tích chứng khoán” (1934) và cuốn “The intelligent – nhà đầu tư thông minh” (1949), là hai trong số những ấn phẩm nổi tiếng nhất của ông. Những ấn phẩm này thường được xem là sách-phải-đọc đối với bất cứ nhà đầu tư nào.

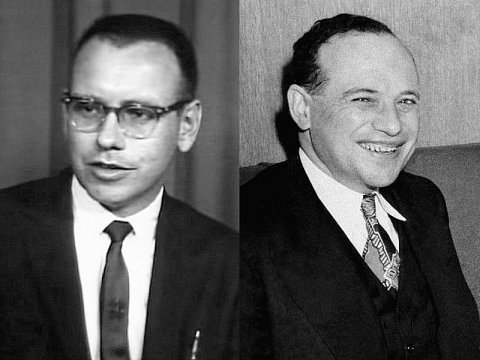

Warren Buffett (năm 1962) và Benjamin Graham (năm 1947).

Trong khuôn khổ bài viết này, chúng tôi cô đọng lại những nguyên tắc đầu tư chính của Graham, đồng thời giới thiệu một số điểm nổi trội trong phong cách đầu tư của Warren Buffett ngõ hầu giúp bạn có một khởi đầu tốt đẹp với các quyết định đầu tư.

Nguyên tắc 1: Luôn đầu tư với lợi nhuận an toàn

Lợi nhuận an toàn là nguyên tắc mua chứng khoán với giá giảm đáng kể tới mức giá trị thực, nó được hiểu là không chỉ đem đến những cơ hội lãi lớn mà còn hạn chế tối đa nguy cơ giảm giá trong đầu tư. Ví dụ đơn giản, Graham muốn mua tài sản có giá trị 1 đô la nhưng trả giá 0.5 đô la. Ông ấy làm điều này rất tốt.

Đối với Graham những tài sản này có thể đáng giá bởi tiềm năng sinh lời ổn định hoặc đơn giản vì chúng có giá trị thanh khoản. Ví dụ như thật không bình thường nếu Graham đầu tư vào cổ phiếu nào mà tài sản có thể thanh khoản được trên bảng cân đối kế toán (giá trị thực của các khoản nợ) có giá cao hơn mức chấp nhận của thị trường (theo Graham gọi tên là thu nhập ròng). Điều này có nghĩa Graham đang mua một thứ mà chẳng có lợi chút nào. Đây là chiến lược đầu tư điển hình trong số nhiều chiến lược của Graham.

Khái niệm này rất quan trọng để các nhà đầu tư lưu ý vì đầu tư giá trị đem đến lợi nhuận thực chất một khi thị trường không thể tránh khỏi việc tái định giá làm tăng giá cổ phiếu tới mức hợp lý. Nó cũng giúp bảo vệ trong trường hợp thị trường đi xuống nếu mọi thứ diễn ra không theo kế hoạch và tình hình kinh doanh bấp bênh. Khoản lợi nhuận an toàn từ việc mua lại công ty được định giá thấp hơn giá trị của nó rất nhiều là điểm trung tâm trong những thương vụ thành công của Graham. Khi lựa chọn kỹ lưỡng, Graham nhận thấy hiếm khi xuất hiện sự sụt giá thêm nữa ở những cổ phiếu có giá trị thấp này. Khi nhiều sinh viên của Graham thành công với những chiến lược của riêng mình thì họ vẫn đều cùng chia sẻ quan điểm chính là “lợi nhuận an toàn’.

Nguyên tắc 2: Đương đầu với sự bất ổn và kiếm lợi từ đó

Đầu tư chứng khoán có nghĩa là đối phó với sự bất ổn. Thay vì tháo chạy lúc thị trường căng thẳng thì nhà đầu tư thông minh lại chào đón xu hướng suy giảm như cơ hội đầu tư tuyệt vời. Graham minh họa điều này bằng hình ảnh tương tự ”Ngài Thị trường”, đối tác kinh doanh tưởng tượng của mọi nhà đầu tư. Hàng ngày ‘Ngài thị trường” chào giá các nhà đầu tư hoặc để mua hoặc để bán cổ phần kinh doanh. Lúc thì thị trường bị quá khích bởi viễn cảnh kinh doanh và đưa ra mức giá quá cao, khi thì thất vọng bởi tương lai và đưa ra mức giá quá thấp.

Bởi thị trường chứng khoán có những cảm xúc tương tự nên bài học ở đây là bạn không nên để những quan điểm của “Thị trường” sai khiến những cảm xúc của riêng bạn, hoặc tệ hơn là định hướng cho quyết định đầu tư của bạn. Thay vì thế, bạn nên định hình phong cách tiên lượng về giá trị của riêng mình trên cơ sở kiểm chứng sự kiện một cách chắc chắn và hợp lý. Hơn nữa bạn chỉ nên mua khi giá được chào có ý nghĩa và bán khi được giá. Ở một khía cạnh khác, thị trường đôi khi chao đảo bất thường, nhưng thay vì sợ hãi trước sự bất ổn bạn hãy sử dụng nó như một cơ hội để mua được giá hời và bán ra khi cổ phần của bạn được giá cao hơn giá trị thực.

Đây là hai chiến thuật Graham đưa ra nhằm hạn chế tác động tiêu cực từ tính bất ổn của thị trường:

1. Bình ổn giá trị đô la

Bình ổn giá trị đô la được thực hiện bằng cách định kỳ mua cổ phiếu tương đương với một giá trị đô la nhất định. Nó giúp duy trì ổn định giá, có nghĩa nhà đầu tư không phải quan tâm đến việc mua nó hoàn toàn ở vị trí dẫn đầu thị trường hay không. Bình ổn giá trị đô la là một phương thức dành cho nhà đầu tư thụ động và nó làm giảm bớt gánh nặng trách nhiệm trong việc chọn mua cổ phiếu với giá bao nhiêu và khi nào cho đúng.

2. Đầu tư cả cổ phiếu và trái phiếu

Graham gợi ý nhà đầu tư nên phân bổ danh mục đầu tư cân đối giữa cổ phiếu và trái phiếu như một cách để bảo toàn vốn khi thị trường suy thoái thì vẫn duy trì được thu nhập từ trái phiếu. Nên nhớ triết lý của Graham là trên hết phải bảo toàn vốn sau đó mới làm cho nó tăng trưởng. Ông đưa ra mức 25% – 75% đầu tư vào trái phiếu tùy tình hình biến đổi thị trường. Chiến thuật này có điểm lợi là giữ cho nhà đầu tư tránh được cảm giác khó chịu dẫn đến sự cám dỗ tham gia vào các thương vụ bất lợi.

Nguyên tắc 3: Tự biết mình thuộc loại nhà đầu tư nào

Graham khuyên các nhà đầu tư phải biết rõ cá tính đầu tư riêng của mình. Để minh họa cho điều này, ông phân biệt rõ những nhóm nhà đầu tư khác nhau tham gia trên thị trường. Nhóm chủ động và nhóm bị động. Graham đề cập đến khái niệm chủ động cho những nhà đầu tư tấn công và bị động cho nhưng nhà đầu tư phòng thủ. Bạn chỉ có duy nhất một trong hai lựa chọn: hoặc là hãy cam kết nghiêm túc bằng thời gian và sức lực của mình để trở thành nhà đầu tư có hạng, biết cân bằng giữa lượng và chất của khảo sát thực tế với lãi suất mong đợi. Nếu đây không phải là thế mạnh của bạn hãy bằng lòng chấp nhận mức lời bị động và thấp hơn nhưng với thời gian và công sức rất ít. Graham thay đổi quan niệm có tính hàn lâm từ trước tới nay là “rủi ro = lợi nhuận”. Đối với ông thì “công sức = lợi nhuận” mới đúng. Bạn càng bỏ ra nhiều công sức trong việc đầu tư bạn càng kiếm được nhiều lợi nhuận.

Nếu bạn không có đủ thời gian và sự nghiên cứu nghiêm túc một cách chất lượng danh mục đầu tư của bạn thì hãy hãy đầu tư vào một danh mục được lựa chọn tốt. Graham cho rằng nhà đầu tư thụ động có thể đạt được lợi nhuận trung bình bằng cách đơn giản mua 30 cổ phiếu công nghiệp Dow Jones với lượng trung bình như nhau. Cả Graham và Buffett đều cho rằng có thể đạt được lợi nhuận trung bình, ví dụ giống như lợi nhuận của S&P 500 – thì đó là một thành quả thực sự hơn là dường như có thể. Theo Graham, sự ảo tưởng của nhiều người mua cổ phần là ở chỗ nếu quá dễ để có được khoản lợi nhuận trung bình mà chẳng mất hoặc bỏ ra một chút công sức (thông qua danh mục đầu tư) thì bỏ ra thêm một chút công sức chắc sẽ mang lại lợi nhuận lớn hơn một chút. Thực tế thì hầu hết những người cố gắng làm việc này đến cùng đã làm cho lợi nhuận kém hơn nhiều mức trung bình.

Theo quan điểm hiện đại nhà đầu tư phòng thủ thì đầu tư vào danh mục có cả cổ phiếu và trái phiếu. Về bản chất họ sở hữu toàn bộ thị trường, hưởng lợi từ khu vực đang hoạt động tốt nhất mà không cần cố gắng dự đoán từ trước. Làm như vậy, một nhà đầu tư hầu như được bảo đảm có lợi nhuận của thị trường và tránh được điều tồi tệ hơn mức trung bình bằng cách để kết quả tổng thể thị trường tự kiểm soát lợi nhuận dài hạn. Theo Graham, việc bắt nhịp thị trường nói thì dễ hơn làm, và nhiều nhà đầu tư thấy mình không bắt nhịp được thị trường.

Người đầu cơ và Nhà đầu tư

Không phải tất thảy người chơi chứng khoán đều là nhà đầu tư. Graham tin rằng đánh giá phê phán ai còn xác định đâu là nhà đầu cơ hay nhà đầu tư. Sự khác nhau đơn giản là: một nhà đầu tư coi cổ phiếu như một phần công việc kinh doanh và người nắm giữ cổ phiếu là người chủ công việc kinh doanh đó, trong khi quan điểm của nhà đầu cơ xem đó như là trò chơi với những tờ giấy đắt tiền, không quan tâm đến giá trị thực. Đối với nhà đầu cơ, giá trị chỉ được xác định bởi giá do người nào trả giá cho tài sản đó. Graham chỉ ra rằng đầu cơ hay đầu tư cũng đều thông minh – miễn sao bạn chắc chắn hiểu chính mình sẽ làm tốt ở loại nào.

Phong cách đầu tư của Warren Buffett

Những luận điểm cơ bản của Graham là bất hủ, là hết sức cần thiết cho sự thành công lâu dài. Ông mua cổ phiếu với quan niệm mua dưới mức giá trị của doanh nghiệp và biến nó trở thành khoa học trong khi hầu hết tất cả các nhà đầu tư có quan điểm chơi chứng khoán đều dựa trên sự suy đoán. Graham là bậc thầy vĩ đại đầu tiên về đầu tư, chứng tỏ những gì trong dòng máu tri thức của dòng họ tự thức phát triển. Nếu bạn muốn cải thiện kỹ năng đầu tư của mình, chẳng hại gì khi học những điều tuyệt vời nhất; Graham tiếp tục chứng minh giá trị học thuyết thông qua những môn đồ của ông, ví như Warren Buffett, người đã tao ra một tập quán cho nhịp điệu thị trường.

Trong ấn phẩm cuối cùng về Warren Buffett “Phong cách đầu tư của Warren Buffett” (2004), Robert Hagstrom đã minh họa phương pháp đầu tư của nhà đầu tư giá trị lỗi lạc nhất thế giới. Nếu bạn muốn lựa chọn một phong cách đầu tư giá trị cổ điển, hẳn bạn cũng biết Warren Buffett là hình mẫu có vai trò lớn. Ngay từ ngày đầu lập nghiệp, Buffett đã nói “trong tôi có đến 85% là Benjamin Graham”. Graham là cha đẻ của đầu tư giá trị. Ông đã đưa ra khái niệm về giá trị nội tại – là giá trị cơ bản hợp lý của cổ phiếu dựa trên khả năng sinh lời của nó trong tương lai.

Có một số thứ chẳng có giá trị gì theo diễn giải về đầu tư giá trị của Warren Buffett. Thứ nhất, giống như rất nhiều công thức cho sự thành công, chúng thoạt nhìn khá đơn giản nhưng không có nghĩa là dễ dàng. Bufett sử dụng hàng tá “nguyên lý đầu tư” hay sự tính toán then chốt. Một trong số đó yêu cầu ban quản lý phải trung thực với các cổ đông. Điều yêu cầu này đơn giản và dễ hiểu nhưng chẳng dễ trả lời chút nào. Có những ví dụ thú vị về mâu thuẫn này: khái niệm thì phức tạp nhưng cũng đơn giản. Ở khía cạnh này, giá trị kinh tế gia tăng (EVA) là một ví dụ thích hợp. Sự tính toán đầy đủ của EVA không dễ gì lĩnh hội và sự giải thích về chiều hướng của EVA thì phức tạp. Nhưng một khi bạn xem EVA chỉ là một danh mục dài các biến số và khi được trang bị bằng công thức thì nó trở nên dễ dàng để tính toán EVA cho bất kỳ công ty nào. Vì thế cho nên những nguyên lý của Buffett nghe có vẻ lời nói sáo bởi chúng dễ hiểu nhưng lại có thể rất khó triển khai và ngược lại.

Thứ hai, cuốn “Cách thức của Warren Buffett” có thể được xem như phong cách truyền thống căn bản trong đầu tư mà rất dễ thích nghi. Thậm chí tác giả của cuốn sách bán chạy nhất cũng chính là môn đồ của phái thực hành, hay người theo triết lý Buffett đôi lúc điều chỉnh cách tiếp cận riêng trong suốt quá trình đầu tư kể cả cổ phiếu công nghệ cao, lĩnh vực dễ thấy Buffett tiếp tục tránh xa. Một trong những khía cạnh hấp dẫn của trường phái Buffett là tính linh hoạt bên cạnh những thành công phi thường của nó. Nếu là một tôn giáo thì nó không mang tính giáo điều mà thay vào đó là sự tự phản ánh và thích ứng qua thời gian. Đây là tín hiệu tốt. Nhà kinh doanh trong ngày có thể yêu cầu những nguyên tắc cứng rắn và bám vào công thức (có nghĩa là một phương tiện kiểm soát tình cảm), nhưng tôi nghĩ chúng ta có thể chắc chắn nói rằng những nhà đầu tư thành công không gì hơn là cần phải có ý thức thích nghi với những trạng thái tinh thần tương ứng với thời gian khác nhau.

Theo Hagstrom, Buffett có mười hai nguyên lý đầu tư. Chúng được phân thành các nhóm gồm kinh doanh, quản lý, thước đo tài chính và giá trị.

Kinh doanh

Buffett tự giới hạn bản thân một cách cứng rắn không tham gia vào “cuộc đua tranh giành” của thương vụ mà ông có thể phân tích và hiểu rõ. Như Hagstrom viết: thành công trong đầu tư không phải vấn đề ở chỗ bạn biết được bao nhiêu mà là bạn thực tế đến đâu trong việc xác định được cái mà bạn không biết. Buffett xem sự hiểu biết sâu sắc về vận hành kinh doanh này là điều kiện tiên quyết đối với dự báo khả thi của hoạt động kinh doanh trong tương lai; có nghĩa là nếu bạn không hiểu về kinh doanh thì làm sao bạn có thể tiên đoán được hoạt động? Mỗi nguyên lý kinh doanh của Buffett đều hỗ trợ cho mục tiêu xây dựng nên đề án lớn: Đầu tiên hãy nhớ rằng bạn đang phân tích việc kinh doanh không phải là thị trường hay nền kinh tế hay sự ủy mị của nhà đầu tư. Thứ hai là kiên định trong việc tìm kiếm lịch sử hoạt động bởi nó sẽ giúp cải thiện năng lực của bạn. Và thứ ba là phải biết chắc thương vụ có triển vọng về lâu dài hay không.

Quản lý

Ba nguyên tắc quản lý của Buffett có liên quan đến việc đánh giá chất lượng quản lý. Có lẽ đây là tác nghiệp phân tích khó nhất của nhà đầu tư. Buffett đòi hỏi “quản lý có hợp lý không?” Cụ thể quản lý sẽ là khôn ngoan khi nó thỏa mãn yêu cầu tái đầu tư lợi nhuận hoặc chia lợi tức của cổ đông. Đây là câu hỏi sâu sắc. Hầu hết các khảo sát cho dù theo nhóm hay bình quân đều cho thấy có tính lịch sử rằng quản lý có xu hướng trở nên tham lam và giữ lại lợi nhuận càng nhiều càng tốt vì theo lẽ tự nhiên họ có xu hướng xây dựng đế chế và tìm kiếm một vị thế hơn là sử dụng dòng vốn theo cách tối đa hóa giá trị của cổ đông. Một nguyên tắc khác đòi hỏi quản lý phải trung thực. Họ có chấp nhận sai lầm không?

Và nguyên tắc quản lý cuối cùng đòi hỏi rằng: quản lý có chịu đựng được những mệnh lệnh hành chính không? Nguyên lý này là quan trọng trong phạm vị rộng, nó bao gồm cả việc tìm kiếm ban quản lý say mê hành động và chống lại việc mù quáng sao chép chiến thuật và chiến lược của đối thủ cạnh tranh. Nếu đọc cuốn sách, nguyên tắc đặc thù này có giá trị một cách khác thường. Nó đòi hỏi sự suy ngẫm và là một trong những điều quan trọng nhất (ví dụ: việc đầu tiên tham gia thị trường, một công ty phải xác định đâu là ranh giới giữa việc sao chép một cách mù quáng chiến thuật của đối thủ cạnh tranh với việc đưa ra một chiến thuật vượt trội?)

Thước đo tài chính

Nguyên tắc tài chính không mấy phức tạp. Buffett nhìn vào lợi nhuận ròng trên vốn chủ sở hữu (ROE). Hầu hết các sinh viên tài chính đều hiểu rằng ROE có thể bị nhiễu bởi tỷ số nợ (là tỷ số giữa tổng nợ với vốn chủ sở hữu), cho nên về lý thuyết chỉ số này còn thấp hơn chỉ số tỷ số lợi nhuận trên vốn đầu tư (ROC) theo một số phương diện. ROC theo tôi có nghĩa là giống như lợi nhuận trên tổng tài sản (ROA) hay lợi nhuận trên vốn vay (ROCE) mà ở đó tử số là lợi nhuận được tạo ra từ tất cả các nguồn vốn được cung cấp và mẫu số bao gồm cả vốn chủ sở hữu và vốn vay. Dĩ nhiên, Buffett hiểu rằng thay vì loại bỏ riêng các doanh nghiệp mang nợ thì tốt hơn là xem xét đến một mức nợ thấp hợp lý. Ông cũng tìm kiếm mức lợi nhuận cao ở mức hợp lý tự nhiên.

Hai nguyên tắc tài chính cuối cùng đều có chung cơ sở lý thuyết từ khái niệm Giá trị kinh tế gia tăng. Đầu tiên Buffett xem xét đến cái mà ông gọi là “thu nhập của chủ sở hữu”. Về thực chất đây là thu nhập sẵn có của các cổ đông, về tính kỹ thuật thì nó không liên quan tới thu nhập từ cổ phần. Theo Buffett, nó được định nghĩa là lãi ròng (Net income) cộng thêm phần giá trị khấu hao và phần nợ trả dần (nghĩa là phần giá trị không bao gồm khoản phí liên quan đến tiền) (D&A) trừ đi chi phí vốn đầu tư dài hạn (CAPX) trừ đi chi phí vốn phát sinh cho nhu cầu hoạt động (charge in W/C). Tóm lại: lãi ròng + D&A – CAPX – (charge in W/C). Người theo chủ nghĩa thuần túy sẽ phản đối những điều chỉnh chi tiết nhưng biểu thức này gần với khái niệm EVA trước khi bạn trừ đi phần chi trả cổ tức cho cổ đông. Về cơ bản, với khái niệm “thu nhập chủ sở hữu”, Buffett chỉ ra năng lực công ty trong việc điều hành đồng vốn của cổ đông cũng chính là giới chủ. Nguyên tắc cuối cùng được gọi là “Học thuyết một đồng đô la” (one-dollar premise). Giá trị thị trường trên một đô la được chuyển nhượng vào mỗi đô la thu nhập được giữ lại là gì? Thước đo này rất giống với khái niệm Giá trị thị trường gia tăng (MVA), tỷ số giá trị thị trường trên vốn đầu tư.

Giá trị

Nhóm nguyên tắc cuối cùng là Giá trị, theo đó Buffett thiết lập cách làm dựa trên sự dự đoán giá trị thực của một công ty. Một đồng nghiệp kết luận quá trình liên quan mật thiết thiết này như “toán học liên kết”. Buffett dự đoán thu nhập chủ sở hữu trong tương lai sau đó chiết khấu trở lại tới giá trị hiện tại. Nên nhớ rằng nếu bạn áp dụng nguyên tắc khác, sự dự đoán thu nhập tương lai – theo định nghĩa – được thực hiện dễ hơn thông thường. Ví dụ như những khoản thu nhập không đổi định kỳ thì dễ dự đoán hơn.

Buffett cũng đưa ra khái niệm “rào chắn – Moat”, cái được nổi lên như một hệ quả trở thành tập quán thành công trên Morningstar của những công ty được yêu thích nhờ có “rào chắn kinh tế” (economic moat). Rào chắn là “cái đem lại cho công ty một lợi thế rõ rệt hơn đối thủ khác và bảo vệ nó trước những sự tấn công bất ngờ từ sự cạnh tranh”. Một chút ít tính lý thuyết dị giáo có lẽ chỉ xảy ra với nhà hiền triết từ Omaha, ông khấu trừ từ thu nhập được dự tính tới mức không có tỷ lệ rủi ro. Ông thực hiện bằng cách kiên định với nguyên tắc “lợi nhuận an toàn – margin of safety” trong khi áp dụng thận trọng những nguyên tắc khác với hàm ý giảm tới mức tối thiểu rủi ro chứ không có nghĩa thực sự loại bỏ được rủi ro. (Hãy tham khảo công ty nào mà Warren Buffett đang mua và bán? Hãy tham gia vào Coattail Investor, một sản phẩm đăng ký theo chân một số nhà đầu tư tốt nhất thế giới)

Nguyên lý của Buffett tạo thành nền tảng trong đầu tư giá trị, nó có cơ chế mở cho sự thích nghi và diễn giải lại về sau. Nó là một câu hỏi mở tới mức những nguyên tắc này đòi hỏi sự bổ sung bằng tri thức trong tương lai, nơi những quá trình lịch sử diễn ra tương ứng khó tìm thấy hơn, yếu tố vô hình đóng một vai trò quan trọng hơn trong giá trị quyền kinh doanh và sự không rõ ràng về ranh giới giữa các ngành công nghiệp làm cho sự phân tích kinh doanh càng khó khăn hơn.

Hà An

Theo BWPortal

Tìm hiểu thêm về quyển sách Điều Quan Trọng Nhất – Howard Marks

ĐẶT NGAY