Điểm tin tài chính ngày 10/7/2019

Chào các bạn hữu buổi sáng! Good morning!

Điểm tin sáng nay của chúng ta sẽ vô cùng ngắn ngọn vì thị trường Mỹ ngày hôm qua giao dịch khá bình ổn và trống tin với sự tăng điểm nhẹ của cổ phiếu công nghệ trong khi chờ đợi sếp to là Jerome Powell của Fed điều trần trước lưỡng viện trong ngày thứ 4,5 này.

1. Thị trường CK Mỹ

Thị trường CK Mỹ tất cả đang trông đợi vào bài điều trần của Powell (testimony before Congress) để xem coi Fed có cắt giảm lãi suất trong tháng này không?

Chỉ số S&P 500 tăng 0.1%, Nasdaq tăng 0.5% và Dow Jones giảm 0.1%.

Đồ thị Ichimoku Kinko Hyo chart của Dow Jones vẫn đi ngang (kịch bản đẹp).

Ngày hôm qua cổ phiếu của công ty “rau quả” (táo) Apple, Amazon và Facebook đều có mức tăng khá tốt trong khi đợi…Fed.

Fed có cắt giảm lãi suất trong tháng 7 hay không ảnh hưởng gì?

Thực chất, phải lưu ý một điều là nếu không cắt giảm lãi suất tháng 7 này thì thị trường có thể sẽ thất vọng đôi chút, tuy vậy như đã nói so với giọng điều diều hâu đầu năm muốn tăng lãi suất 2 lần 2019, thì bây giờ Fed đã “bồ câu” (dovish) hơn và nói sẵn sàng giảm lãi suất để hỗ trợ nền kinh tế tăng trưởng. Đó là cái đáng quý lắm rồi. Không tháng 7 cut giảm lãi suất thì tháng 9. (Hãy coi lại video này về việc 2019 có khủng hoảng kinh tế không của tôi từ đầu năm để thấy may mắn chúng ta vẫn đi đúng hướng)

Trong bối cảnh GDP tăng trưởng chậm lại, dù thất nghiệp thấp nhưng lạm phát thì thấp tẹt và các nền kinh tế khác như Nhật, Hàn, Úc, Ấn, EU đều giảm lãi suất rồi thì Fed giữ lãi suất cao làm gì?

Powell chỉ có “điên” và insane (đáng xấu hổ) mới chống lại TT Trump một cách “nghĩa lộ” trong bối cảnh ông Trump đang tranh cử nhiệm kì 2. Khả năng và xác suất cao là ông Trump thắng cửa Tổng Thống nhiệm kì 2, vậy Powell có muốn phục vụ nhiệm kì 2? Với một người có xuất thân cầu thị và vươn lên như Powell (nhân viên mẫn cán và năng nổ trong Bộ Quốc khố Mỹ – phụng sự chính quyền từ năm 1992 được TT Bush cha bổ nhiệm và vươn lên tới vị trí hiện tại) thì quả thật sẽ khó có thể “hi sinh” sự nghiệp chính trị vì quyết định cho cái Ego (cái tôi) của mình ở trường hợp này.

Tôi dự đoán thế!

Giá dầu (đồ thị Ichimoku kinko Hyo chart) tăng nhẹ.

2. Thị trường chứng khoán Việt Nam

Thanh khoản tiền xuống chiếu (giá trị khớp lệnh) ở mức 2,722 tỉ trên sàn HOSE, nước ngoài tiếp tục mua ròng phiên thứ 4 liên tiếp đạt 127 tỉ phiên hôm qua.

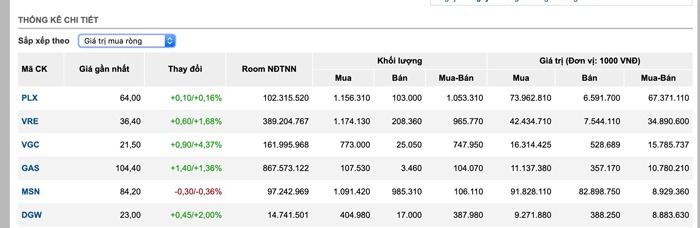

Về phía mua ròng vẫn tập trung vào PLX, VRE, VGC, GAS. Phía bán ròng thì vẫn là mấy mã “truyền thống”.

Ngày hôm qua có bạn hỏi tôi HPG như thế nào? Hay hỏi VNM như thế nào? Tôi sẽ không trả lời theo kiểu tư vấn cầm tay chỉ việc và nói mua hay bán. Tôi chỉ hỏi bạn: Tăng trưởng của 2 cổ phiếu này trong 1-2 năm nữa về EPS và Doanh thu sẽ như thế nào? Bạn đoán được không? Doanh thu có thể tăng như EPS thì sẽ thế nào? (chi phí khấu hao có tăng không?…). Bạn sẽ đoán ra câu trả lời ngay và sẽ hiểu tại sao NN lại bán ròng.

Và… chúng ta chỉ quan tâm tới công ty có 4M và tăng trưởng theo CANSLIM (Làm giàu từ chứng khoán). Chỉ có vậy thôi. Còn công ty nào không tăng trưởng! Trì trệ, hoặc đình đốn theo chu kì đầu tư, kinh doanh, đầu tư tài sản mới? Khó quá bỏ qua!

Một số cổ phiếu đã review khi thời tiết và chính sách ủng hộ, tôi đã đề cập đến từ tháng 3.

Chúc quý vị một ngaỳ hiệu suất cao!

#God Bless

– Morning news by Thai Pham Happy Live –

*** 10 July 2019 ***

P/S: Bản tin này tôi làm để phụng vụ và phụng sự cộng đồng và phát triển cộng đồng, không có mục đích khuyến nghị mua bán.