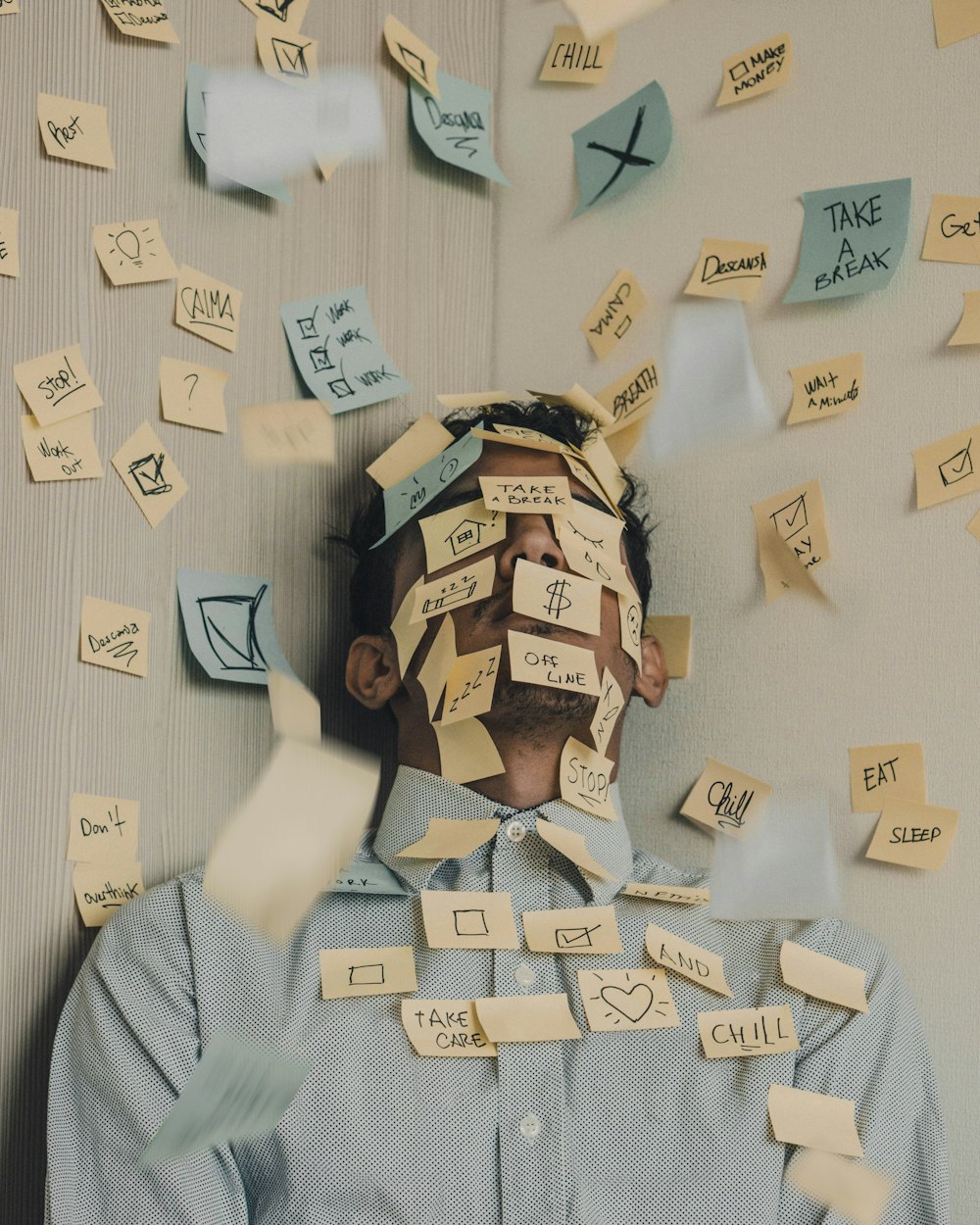

Doom spending: Mối nguy đối với sức khỏe tài chính của bạn

Doom spending có phần tương đồng với retail therapy (mua sắm để giải tỏa nỗi buồn), nhưng mức độ của nó có phần “nhỉnh” hơn. Trong khi retail therapy thường xoay quanh quần áo, mỹ phẩm hay phụ kiện, doom spending “mở rộng” ra thành việc mua sắm đồ hiệu, nghỉ dưỡng ở những resort 5 sao hay thậm chí… đầu tư cho cún cưng của bạn đi spa sang trọng nhất.

Doom spending là gì?

Đây là hành vi tiêu tiền để đối phó với các căng thẳng liên quan đến kinh tế và xã hội. Theo một khảo sát tháng 11/2023 của Credit Karma, có tới 27% người dân Mỹ (phần lớn là millennial và Gen Z) đang chi tiêu kiểu này. Xu hướng này cũng đang dần trở nên phổ biến ở khu vực Á Đông, trong đó có Việt Nam.

Và dù doom spending là thuật ngữ mới xuất hiện, xu hướng chi tiêu này đã xuất hiện từ thời kỳ Đại Khủng hoảng (thập niên 1930). Theo một nghiên cứu của Hamilton College năm 2004, không ít người cho rằng tài chính của họ tốt hay không là do… vận may, nên ít có xu hướng tiết kiệm hơn.

Theo chuyên gia tài chính Maria Melchor, do lạm phát và tình hình kinh tế ảm đạm, việc mua nhà hay lập gia đình trở nên khó khăn với người trẻ. Ở nhiều thành phố lớn, việc đi làm 10-20 năm cũng không đủ mua nhà đã trở thành chuyện thường tình. Vì vậy thay vì tiết kiệm hay đầu tư, người trẻ tiêu tiền vào bất cứ thứ gì họ có thể để nâng cao chất lượng cuộc sống.

Dù có phần tương đồng với retail therapy (mua sắm để giải tỏa nỗi buồn), nhưng mức độ của doom spending có phần “nhỉnh” hơn. Trong khi retail therapy thường xoay quanh quần áo, mỹ phẩm hay phụ kiện, doom spending “mở rộng” ra thành việc mua sắm đồ hiệu, nghỉ dưỡng ở những resort 5 sao hay thậm chí… đầu tư cho cún cưng của bạn đi spa sang trọng nhất.

Nguyên nhân nào khiến chúng ta doom spending?

Cách cơ thể phản ứng với căng thẳng

Khi gặp căng thẳng quá lớn, hạch hạnh nhân não được kích hoạt để bảo vệ cơ thể. Điều này có thể khiến tâm trí ta trở nên tê liệt, muốn thoái lui và né tránh những gì cần làm. Tâm lý “YOLO” cũng là một phản ứng như vậy.

Một ví dụ điển hình là khi có quá nhiều deadline, thay vì ngồi sắp xếp từng đầu việc, bạn… lăn đùng ra ngủ hoặc lướt TikTok. Trong tài chính cũng tương tự – khi giá nhà lên quá cao, có làm cả đời người cũng chẳng ăn nhằm gì, bạn “phá” luôn kế hoạch tiết kiệm và tiêu xài vào những cái khác để giải tỏa căng thẳng.

Việc tiêu tiền mang lại sự thỏa mãn tức thì

Các cụ thường nói “khổ trước thì sướng sau”. Nhưng trong thời buổi gặp nhiều cái khổ (căng thẳng), chúng ta sẽ muốn được thỏa mãn hơn là phải tiếp tục khổ sở tiết kiệm mà không biết khi nào mới sướng. Và mua sắm quần áo, đi nghỉ dưỡng hay ăn ở nhà hàng sang chảnh là cách dễ nhất để đạt được cảm giác này, bởi nó mang lại lượng dopamine lớn.

Điều này cũng giải thích nghịch lý vì sao nhiều người trẻ “không có tiền” đi tư vấn tâm lý, trong khi vẫn có thể mua sắm những món đồ sang chảnh để giải tỏa tâm trạng. Bởi việc mua sắm mang lại dopamine ăn liền, trong khi trị liệu sẽ cần thời gian để bạn thấy hiệu quả.

Tác động của mạng xã hội, KOL và các kích thích tiêu xài

Đây đều là những yếu tố ảnh hưởng lớn đến quyết định chi tiêu của bạn, đặc biệt khi việc mua sắm, tiêu xài cho những trải nghiệm đắt tiền được bình thường hóa bởi chiến dịch marketing của nhiều nhãn hàng. Bên cạnh đó, sự phổ biến của các hình thức thanh toán điện tử cũng khiến việc mua sắm, đặt vé máy bay, du lịch… trở nên dễ dàng hơn bao giờ hết.

Doom spending có thực sự giúp bạn nâng cao chất lượng sống?

Có thể mua nhà hay lập gia đình không phải mục tiêu lớn nhất của bạn, và điều đó hoàn toàn ổn. Tuy nhiên theo chuyên gia Courtney Alev đến từ Credit Karma, doom spending có thể ảnh hưởng tiêu cực đến sức khỏe tài chính của bạn.

Nghiên cứu của Credit Karma cho thấy, nhiều người doom spending mà không có kế hoạch tài chính cụ thể, dẫn đến nợ nần chồng chất. Theo dữ liệu được thu thập, trong vòng 6 tháng trước khi tiến hành nghiên cứu, mức nợ của 42% dân số Mỹ đã tăng lên đáng kể. 56% còn lại sống theo kiểu “lương tháng nào tiêu hết tháng đó” mà không hề có khoản tiết kiệm nào.

Theo bà Courtney Alev, để tránh rơi vào nợ nần, chúng ta cần thường xuyên theo dõi các chi tiêu của mình. Bạn có thể làm việc này bằng app, hoặc đơn giản hơn là ghi sổ. Điều này giúp bạn nắm rõ sức khỏe tài chính của mình và tránh các quyết định chi tiêu bốc đồng.

Cách này cũng giúp bạn nhận ra những gì mình đang tiêu tiền vào nhiều nhất, từ đó tìm nguyên nhân để giải quyết, hoặc các phương án thay thế ít tốn tiền hơn. Chẳng hạn nếu bạn tiêu nhiều tiền vào việc đi cafe vì bí ý tưởng trong công việc, bạn thử trao đổi vấn đề của mình với bạn bè, đồng nghiệp để giúp tìm nguồn cảm hứng mới.

Một cách khác bạn có thể áp dụng là soft saving – để riêng một khoản tiền cho mục đích tiêu xài xả stress hàng tháng. Bạn có thể lập một tài khoản riêng biệt, và đặt chế độ tự động chuyển tiền định kỳ vào đó (như với tài khoản tiết kiệm). Như vậy bạn có thể tiêu tiền xả stress mà không rơi vào nợ nần chồng chất.

Sau cùng, doom spending có thể mang lại dopamine ăn liền hoặc lối thoát tạm thời cho sự bế tắc trong cuộc đời bạn, nhưng nó không giải quyết được cốt lõi vấn đề. Bạn vẫn nên cân nhắc tới gặp chuyên gia tâm lý để tìm ra gốc rễ vấn đề, cũng như các giải pháp lâu dài hơn để xử lý.

Phước Lộc (Theo vietcetera)