Đừng bỏ lỡ cơ hội đón vốn quốc tế

Đón đầu các làn sóng đầu tư dịch chuyển là chiến lược quốc gia. Theo đó, thị trường chứng khoán sẽ là một kênh dẫn vốn quốc tế rất quan trọng khi các doanh nghiệp chuyển đổi thành công.

Nền kinh tế Việt Nam đang bước vào giai đoạn hội nhập mạnh mẽ trong cả phạm vi khu vực và toàn cầu, nhất là trong thời điểm uy tín quốc gia tăng lên nhờ khống chế tốt đại dịch Covid-19. Đón đầu các làn sóng đầu tư dịch chuyển là chiến lược quốc gia. Theo đó, TTCK sẽ là một kênh dẫn vốn quốc tế rất quan trọng khi các doanh nghiệp chuyển đổi thành công.

Với sự gia tăng và mở rộng tỷ lệ sở hữu của các nhà đầu tư nước ngoài tại các doanh nghiệp niêm yết và định hướng mục tiêu nâng hạng TTCK Việt Nam từ cận biên lên mới nổi, nhà đầu tư nói chung và nhà đầu tư nước ngoài nói riêng trông đợi sẽ có sự thay đổi lớn trong hệ thống báo cáo tài chính của Việt Nam, để các doanh nghiệp niêm yết có thể công bố báo cáo tài chính đầy đủ, minh bạch, có độ tin cậy cao phù hợp với các thông lệ và chuẩn mực quốc tế nhằm hỗ trợ tốt nhất việc ra quyết định đầu tư.

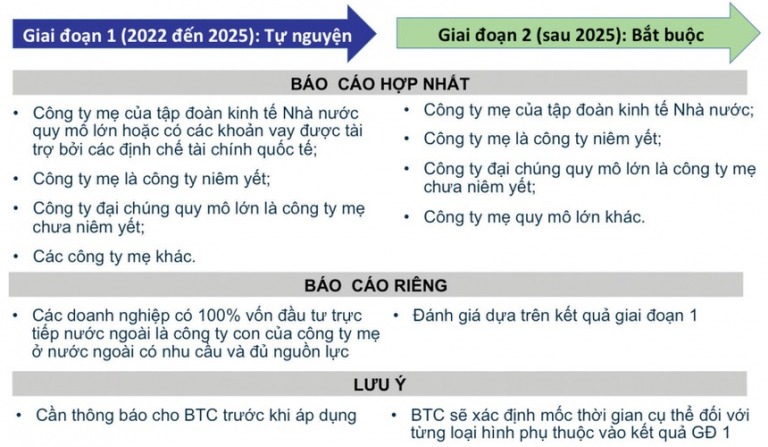

Ngày 16/3/2020, Bộ Tài chính đã chính thức ban hành Quyết định số 345/QĐ-BTC phê duyệt Đề án áp dụng chuẩn mực Báo cáo tài chính tại Việt Nam.

Đề án nêu rõ: “Việc xây dựng phương án, lộ trình công bố áp dụng IFRS phải phù hợp với yêu cầu cải cách trong quản lý tài chính – ngân sách; phù hợp với xu hướng phát triển của các doanh nghiệp; đảm bảo ổn định hệ thống tài chính, tiền tệ; đảm bảo tính khả thi trong công tác quản lý, giám sát của cơ quan quản lý nhà nước và khả năng thực hiện của doanh nghiệp, mang lại hiệu quả thiết thực…”.

Theo đề án, việc áp dụng IFRS tại Việt Nam được chia thành 2 giai đoạn: Giai đoạn 1 từ 2022-2025 là áp dụng tự nguyện; giai đoạn 2 từ sau năm 2025 sẽ áp dụng bắt buộc.

Áp dụng IFRS để nói chung ngôn ngữ với thị trường tài chính toàn cầu

Một quỹ đầu tư hoạt động trên thị trường toàn cầu đang cân nhắc đầu tư vào TTCK Việt Nam. Quỹ đầu tư này không thể hiểu lợi nhuận của một doanh nghiệp cụ thể đang niêm yết trên TTCK Việt Nam có gì khác biệt so với lợi nhuận của một doanh nghiệp tương tự đang niêm yết trên TTCK Singapore.

Nguyên nhân là do sự khác biệt trong hệ thống các chuẩn mực báo cáo tài chính đang được các công ty này áp dụng.

Khi đó, quỹ đầu tư sẽ không thể đánh giá các chỉ số định giá để so sánh mức độ đắt hay rẻ của các cổ phiếu đang niêm yết trên TTCK Việt Nam. Với ví dụ này, có thể thấy, việc các doanh nghiệp niêm yết Việt Nam đang không “nói chung một ngôn ngữ tài chính” với thị trường quốc tế đã tạo ra một rào cản kỹ thuật và chi phí đối với dòng vốn đầu tư gián tiếp từ nước ngoài.

Hiện tại, không nhiều doanh nghiệp niêm yết trên TTCK Việt Nam lập và công bố báo cáo tài chính theo các chuẩn mực quốc tế.

Thông thường, các doanh nghiệp nhận vốn từ các tổ chức quốc tế sẽ được yêu cầu lập hoặc chuyển đổi báo cáo tài chính theo chuẩn mực IFRS, bên cạnh báo cáo được lập theo các Chuẩn mực kế toán Việt Nam (VAS) nhằm đáp ứng trách nhiệm giải trình đối với cổ đông, hoặc thậm chí phục vụ cho hợp nhất báo cáo tài chính tại công ty mẹ nắm giữ cổ phần chi phối.

Việc có khả năng công bố báo cáo tài chính theo IFRS là tiền đề giúp cho các doanh nghiệp tiếp cận tốt hơn đến nguồn vốn quốc tế, giảm chi phí vốn khi giảm được rủi ro bất cân đối thông tin cho các nhà đầu tư nước ngoài tiềm năng.

Tuy nhiên, tại Việt Nam, việc chưa cho phép áp dụng IFRS khiến các doanh nghiệp phải lập song song hai hệ thống báo cáo theo hai bộ chuẩn mực VAS và IFRS, dẫn tới tiêu tốn nguồn lực và chi phí cao, bao gồm cả chi phí kiểm toán theo IFRS.

Hiện tại, đã có hơn 130 quốc gia và vùng lãnh thổ áp dụng IFRS, đặc biệt đối với báo cáo tài chính của các doanh nghiệp niêm yết. Vì thế, thị trường tài chính Việt Nam không thể đứng ngoài nếu muốn tham gia “cuộc chơi” hội nhập toàn cầu.

Doanh nghiệp niêm yết Việt Nam không chỉ nhắm đến thu hút nguồn vốn đầu tư gián tiếp quốc tế thông qua minh bạch và chuẩn hóa thông tin tài chính, mà còn hướng tới huy động vốn thông qua phát hành chứng khoán tại các thị trường phát triển trong khu vực như Singapore, Hồng Kông… và xa hơn là các thị trường phát triển tại Mỹ và châu Âu.

Các tiêu chuẩn niêm yết tại các thị trường này là rất cao, đặc biệt là có yêu cầu về minh bạch thông tin báo cáo tài chính theo chuẩn quốc tế. Việc lập báo cáo tài chính theo IFRS gần như là cái đích bắt buộc của các doanh nghiệp muốn vươn lên tầm quốc tế.

Khó khăn và thách thức

Áp dụng IFRS sẽ là một thách thức lớn đối với tất cả các chủ thể tham gia TTCK Việt Nam. Đối với các nhà hoạch định chính sách, việc xây dựng bộ tiêu chuẩn IFRS để áp dụng tại Việt Nam cần rất nhiều nguồn lực, thậm chí ngôn ngữ sẽ là một rào cản lớn khi chuyển đổi sang tiếng Việt nếu không thể truyền tải hết ý nghĩa của IFRS.

Với nhà đầu tư trong nước, việc tự trang bị cho mình kiến thức để có thể hiểu được báo cáo tài chính áp dụng theo IFRS là tất yếu trong một thị trường phát triển, nhưng điều này khó có thể thực hiện trong một sớm một chiều, mà đòi hỏi các cơ quan quản lý phải tận dụng các nguồn lực xã hội để đào tạo về IFRS.

Ngoài ra, áp dụng IFRS sẽ yêu cầu thông tin để xác định giá trị hợp lý của các khoản mục trên báo cáo tài chính thay vì giá gốc. Như thế, áp dụng IFRS sẽ tạo động lực thúc đẩy sự phát triển của các thị trường tài sản, hàng hóa.

Với các doanh nghiệp, việc chuyển đổi sang áp dụng IFRS sẽ cần một chiến lược rõ ràng, sự chuẩn bị kỹ lưỡng và nguồn lực dành riêng.

Đề án cũng chỉ ra 7 nhóm công việc chủ chốt đối với một doanh nghiệp cần thực hiện nếu muốn áp dụng IFRS thành công và hiệu quả, bao gồm: (1) Xác định rõ các yếu tố ảnh hưởng chính, (2) Xây dựng chiến lược và ngân sách, (3) Nguồn nhân lực, (4) Tổ chức bộ máy kế toán và xây dựng quy chế phối hợp giữa các bộ phận, (5) Hệ thống công nghệ thông tin, (6) Cơ sở tầng dữ liệu và (7) Lộ trình chuyển đổi.

Tuy nhiên, trên hết, để mỗi doanh nghiệp niêm yết hay tổng thể TTCK Việt Nam áp dụng IFRS thành công thì yếu tố nhận thức và sự cam kết của chính bản thân lãnh đạo mỗi doanh nghiệp là vô cùng quan trọng.

Khi hội tụ đủ các yếu tố này, hội đồng quản trị và ban giám đốc các doanh nghiệp niêm yết mới có thể đưa ra chiến lược định hướng, trao quyền và nguồn lực cho nhóm thực thi, cũng như giám sát tốt nhất quá trình chuẩn bị và chuyển đổi sang áp dụng IFRS.

Mà muốn như thế, lãnh đạo các doanh nghiệp cần có sự hiểu biết nhất định về lợi ích đạt được khi áp dụng IFRS, cũng như các thách thức phải đối mặt khi thực hiện chuyển đổi.

Khi mỗi doanh nghiệp niêm yết có chất lượng quản trị tốt hơn, thông tin tài chính minh bạch và so sánh được với các thị trường quốc tế thì TTCK Việt Nam cũng sẽ có những bước tiến lớn trong việc hút vốn đầu tư và nâng cao uy tín, quy mô vốn hóa cũng như xếp hạng trên toàn cầu.

Nguồn: Tinnhanhchungkhoan

Có thể bạn quan tâm

Bộ sách Đầu tư giá trị từ A đến Z