Đường cong lãi suất đảo ngược là gì? What is Yield curve inversion? Ý nghĩa và tác động? Hiểu cho đúng như thế nào?

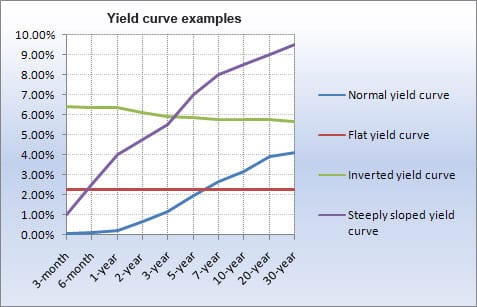

Đường cong lợi suất đi ngang khi mức chênh lệch, hoặc khoảng chênh lệch, của các trái phiếu dài hạn rớt xuống mức 0, ví dụ khi lãi suất trái phiếu kỳ hạn 30 năm không có chênh lệch so với 2 năm, 5 năm chẳng hạn.

Đường cong lợi suất là gì?

Khái niệm này là một cách để thể hiện sự chênh lệch trong khoản lợi suất mà các nhà đầu tư nhận được để các công cụ nợ ngắn hạn hoặc dài hạn (Thường là trái phiếu chính phủ Mỹ – Bond). Đối với nhà đầu tư, lẽ thông thường họ luôn đòi hỏi nhiều hơn khi mua các công cụ nợ (Bond) trong thời gian dài hơn, do tính không chắc chắn về diễn biến của nền kinh tế. Vì vậy, đường cong lãi suất thường dốc lên trên. Có nghĩa là lợi suất Bond dài hạn luôn cao hơn lợi suất bond ngắn hạn.

Đường cong lợi suất đi ngang khi mức chênh lệch, hoặc khoảng chênh lệch, của các trái phiếu dài hạn rớt xuống mức 0, ví dụ khi lãi suất trái phiếu kỳ hạn 30 năm không có chênh lệch so với 2 năm, 5 năm chẳng hạn.

Nếu khoảng chênh lệch rớt xuống mức âm, đường cong sẽ được coi là đảo ngược.

Những implications (ý nghĩa) của việc này được hiểu như thế nào?

Theo những gì đã xảy ra trước đây, đường cong lợi suất phản ánh tác động của thị trường đối với nền kinh tế, đặc biệt là về lạm phát. Giới đầu tư cho rằng lạm phát tăng sẽ đòi hỏi lượng mua trái phiếu cao hơn để bù đắp cho tác động của tình trạng đó. Do lạm phát thường xuất phát từ tăng trưởng kinh tế mạnh, nên đường cong lợi suất dốc mạnh thì là bình thường. Ngược lại, đường cong lãi suất đảo ngược lại là một dấu hiệu về tình trạng suy giảm kinh tế sắp xảy ra, tương tự như những gì đã xảy ra cách đây 11 năm (2007-2008).

Hiểu một cách nôm na, Đường cong lãi suất đảo ngược (yield curve inversion) chỉ thể hiện là investors đang kỳ vọng là tăng trưởng kinh tế sẽ đi xuống hoặc nằm im không tăng trưởng, rủi ro suy thoái đang tăng lên. Đơn giản là như vậy thôi!

Đường cong lãi suất đảo ngược luôn luôn là 1 thước đo kỳ vọng và tâm lý nhà đầu tư.

Theo tôi thì tôi nghĩ nền Kinh tế Mỹ được kì vọng sẽ tăng trưởng chậm trở lại chứ không có khủng hoảng tài chính xảy ra như 11 năm trước. Tăng trưởng chậm lại và kì vọng tăng trưởng chậm có thể khiến đường cong lãi suất đảo ngược, chứ không phải cứ khủng hoảng thì đường cong lãi suất đảo ngược.

Theo tôi, khi phân tích một vấn đề thì phải nhìn ở nhiều khía cạnh và nhiều góc độ và nhiều biến số để ra kết luận chứ không phải cứ nhìn hiện tượng đoán bản chất.

Tình trạng hiện tại của đường cong lãi suất?

Chênh lệch giữa trái phiếu 2 năm và 10 năm là khoảng 12 điểm cơ bản (một điểm cơ bản là 1% của 1%), giảm từ 79 điểm cơ bản vào tháng 2. Một số phần của đường cong lợi suất đảo ngược lần đầu tiên trong hơn một thập kỷ.

Đối với, Bộ trưởng Bộ Tài chính Mỹ Steven Mnuchin cho biết, ông không nhìn nhận thị trường là một dấu hiệu dự báo về tương lai của nền kinh tế.

Có thể bạn quan tâm: Tủ sách Đầu tư Happy.Live