Thế giới ngày càng phụ thuộc vào chính sách tài khóa

Một sự dịch chuyển hiếm hoi về cơ chế thực thi chính sách kinh tế đang dần thành hình, trong đó các nhà lãnh đạo NHTW không còn giữ vai trò xoay chuyển tình thế trong các cuộc khủng hoảng.

Khi chính sách tiền tệ “bất thường” trở thành “bình thường mới”

Chính sách tài khóa từng không được xem là công cụ để thúc đẩy tăng trưởng kinh tế trong suốt giai đoạn lạm phát cao của thập niên 70, nhưng giờ lại đóng vai trò vô cùng quan trọng trong cuộc chiến chống lại tác động của dịch Covid-19.

Trong thời gian qua, các chính phủ triển khai chương trình hỗ trợ tiền lương, phát tiền cho hộ gia đình và hỗ trợ cho doanh nghiệp vay. Trên chặng đường triển khai chính sách tài khóa, các chính phủ cũng ghi nhận thâm hụt tài khóa cao kỷ lục và các chuyên gia kinh tế cũng dần dần ủng hộ phương án này.

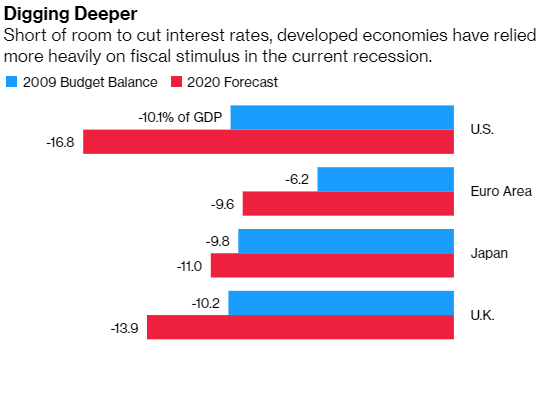

Bên cạnh đó, việc gia tăng chi tiêu công – với mục tiêu chặn đứng đà suy yếu kinh tế trong đại dịch – được nhiều chuyên gia đánh giá là rất quan trọng để duy trì đà hồi phục bền vững. Khi chi tiêu công có vẻ cạn kiệt như những gì diễn ra tại Mỹ trong tuần trước, nhà đầu tư bắt đầu lo ngại.

Chủ tịch Fed lại thúc Quốc hội thông qua gói cứu trợ

Các chính phủ có thể kích thích kinh tế trong bao lâu sẽ là một chủ đề chính tại cuộc họp của Quỹ Tiền tệ Quốc tế (IMF) trong tuần này, cùng với đó là những thách thức lớn nhất của các quan chức phụ trách ngân sách quốc gia khi họ rời khỏi chế độ chống khủng hoảng. Tại thời điểm này, những e ngại về nợ có vẻ là trở ngại chính trong việc thông qua các gói kích thích tài khóa, khi những rào cản truyền thống đã không còn (lạm phát vẫn ở mức thấp).

Các thị trường tài chính sẵn sàng cho chính phủ vay với lãi suất rất thấp. Trong ngắn hạn, nhà đầu tư lo ngại các chính trị gia sẽ làm chững lại đà hồi phục khi chi tiêu quá ít. JPMorgan dự báo, khi các gói cứu trợ năm 2020 hết hạn, cú huých tài khóa sẽ tan biến và chuyển thành yếu tố kéo giảm tăng trưởng của kinh tế toàn cầu bớt 2.4 điểm phần trăm trong năm 2021.

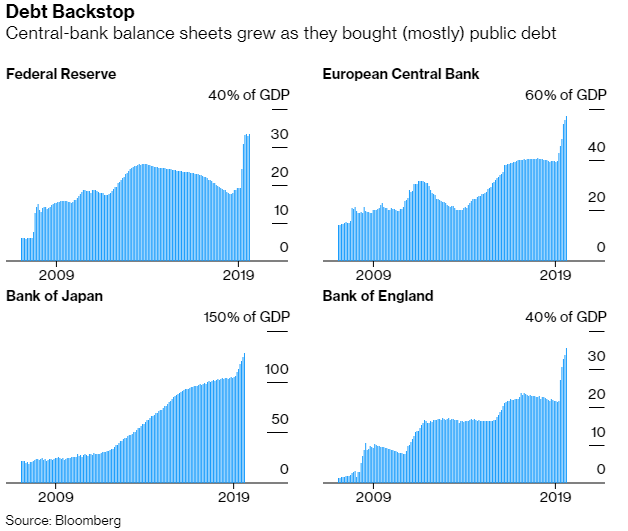

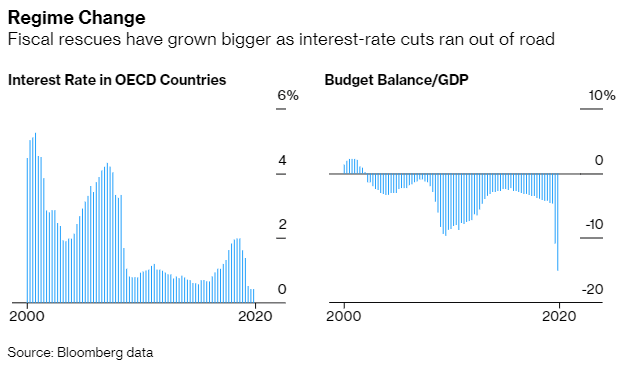

Nỗi lo ngại đó cũng đang đè nặng trong tâm trí của các cơ quan tiền tệ, khi cơ chế của Chính phủ được thiết kế để đẩy lùi việc nới lỏng chính sách tài khóa quá mức. Giữa lúc lãi suất chuẩn đã chạm mức 0 hoặc thấp hơn, các ngân hàng trung ương bỗng nhận ra họ thiếu công cụ để thúc đẩy kinh tế. Do đó, các quan chức NHTW hiện kêu gọi Chính phủ chi tiêu thêm, đẩy mạnh mua trái phiếu Chính phủ và cam kết giữ lãi suất ở mức thấp trong nhiều năm tới.

“Chính sách tài khóa đang đóng vai trò chủ đạo tại thời điểm này”, Stephen King, Cố vấn kinh tế cấp cao tại HSBC Holdings, nhận định.

“Trong kịch bản cơ sở, Bloomberg Economics dự báo kinh tế toàn cầu giảm 4.5% trong năm 2020 và tăng trưởng 4.8% trong năm 2021, từ đó mang sản lượng kinh tế trở về mức trước đại dịch Covid-19. Kịch bản cơ sở giả định rằng đà tăng về số ca nhiễm tại Mỹ và châu Âu sẽ kìm hãm nhưng không hủy hoại hoàn toàn đà hồi phục, Mỹ tung thêm gói kích thích tài khóa vào quý 1/2021 và có vắc-xin được phân phối rộng rãi vào giữa năm 2021”, các chuyên gia kinh tế tại Bloomberg cho biết.

Gói kích thích tài khóa có tác động lớn hơn gói kích thích tiền tệ vì chính sách tài khóa có thể chuyển tiền mặt trực tiếp tới hộ gia đình và cũng phù hợp hơn cho việc cung cấp hỗ trợ tới một nhóm đối tượng cụ thể – những người cần cứu trợ nhất trong 1 cuộc khủng hoảng, như nhóm thất nghiệp. Trong khi đó, các ngân hàng trung ương chỉ có thể bơm tiền vào nền kinh tế thông qua một kênh gián tiếp: Lãi suất vay từ các ngân hàng hoặc thị trường tài chính.

Thế nhưng, ít nhất thì họ có thể hành động nhanh chóng và quả quyết. Ngược lại, tiến trình thông qua ngân sách cứu trợ có thể rất phức tạp và kéo dài, như có thể thấy ở Mỹ. Trong nhiều tháng qua, Đảng Cộng hòa và Đảng Dân chủ đều đồng tình rằng nền kinh tế cần thêm hỗ trợ, nhưng đến nay vẫn chưa hề có gói cứu trợ bổ sung nào được đưa ra khi họ chưa nhất trí về quy mô gói cứu trợ hoặc những khoản mục trong gói cứu trợ.

Thời Milton Friedman đã qua

Tổng thống Mỹ Donald Trump hứa hẹn cắt giảm thuế nếu ông tái đắc cử. Còn kẻ thách thức bên phía Đảng Dân chủ, Joe Biden, vẽ ra chương trình chi tiêu 3.5 ngàn tỷ USD và báo hiệu ông sẽ không làm theo quan điểm: Nền kinh tế sẽ tốt hơn khi Chính phủ ít can thiệp vào nền kinh tế. “Thời của Milton Friedman đã qua rồi”, ông Biden nói với tờ Politico trong tháng 4/2020.

Tại châu Âu, nơi tâm lý thận trọng về tài khóa đã cắm rễ rất sâu, các nhà lãnh đạo dần dần tiến tới phương án gom chung nguồn lực ngân sách để vực dậy nền kinh tế khu vực khi đại dịch Covid-19 có nguy cơ khiến Ngân hàng Trung ương châu Âu (ECB) bị quá tải.

Trong khi đó, tại xứ sở hoa anh đào, tân thủ tướng Nhật Bản Yoshihide Suga cho biết việc hợp nhất nợ (debt consolidation) sẽ phải chờ đến khi nền kinh tế tăng trưởng trở lại và báo hiệu sẽ không có giới hạn cứng về nợ công.

Vực dậy Nhật Bản

Nhật Bản là quốc gia lớn đầu tiên giảm lãi suất xuống 0 sau khi bong bóng tín dụng vỡ ra cách đây ba thập kỷ. Bởi vậy, chính sách tiền tệ bị đẩy vào tình cảnh không có cách nào dễ dàng để kích thích tăng trưởng. Đó là một tín hiệu cảnh báo rằng các ngân hàng trung ương trên thế giới có thể đã “hết đạn” và phải phụ thuộc vào chính sách tài khóa để thúc đẩy kinh tế.

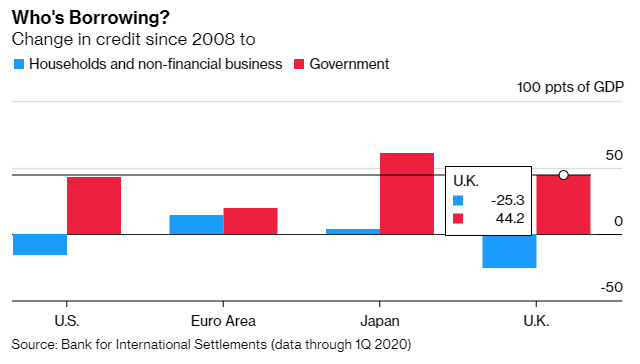

Sau năm 2008, phần lớn nền kinh tế phát triển đều lâm vào tình cảnh tương tự nhau. Không thể giảm lãi suất ngắn hạn, các ngân hàng trung ương cố gắng giới hạn lãi suất cho vay dài hạn bằng cách mua chứng khoán – hầu hết là trái phiếu Chính phủ, vì Chính phủ là bên đi vay chính tại các nền kinh tế đang rơi vào tình cảnh khó khăn.

“Phương án mua tài sản (trái phiếu) có tác dụng phụ về khía cạnh chính trị và phân phối lợi ích”, Charlie Bean, từng là Phó Thống đốc của Ngân hàng Trung ương Anh (BoE), nhận định. “Chúng ta buộc phải rời khỏi thế giới mà trong đó các NHTW được xem là giải pháp cho nền kinh tế và chuyển sang thế giới mới trong đó Chính phủ và chính sách tài khóa sẽ giữ vai trò chủ đạo”.

Từ Keynes cho tới Volcker

Các Chính phủ đã đẩy mạnh chi tiêu để ngăn chặn cú sụp trong năm 2008. Hiện các chuyên gia kinh tế đều nhất trí rằng Chính phủ đã chuyển sang chế độ “thắt lưng buộc bụng” quá sớm và ghìm cương tăng trưởng trước khi đại dịch ập đến. Nhiều chuyên gia lo ngại lịch sử có thể lặp lại.

Sau cuộc Đại Suy thoái trong thập niên 30, chính sách theo lý thuyết kinh tế Keynes trở thành tiêu chuẩn cho các Chính phủ phương Tây. Theo lý thuyết này, Chính phủ sử dụng ngân sách để kích thích nhu cầu hàng hóa và tạo công ăn việc làm. Thế nhưng, chính sách Keynes không còn hợp lý trong thập niên 70 khi tỷ lệ thất nghiệp và giá cả hàng hóa đều tăng.

Thế là những nhà lãnh đạo NHTW nhắm tới mục tiêu kiểm soát lạm phát nổi lên và trở thành những người lèo lái kinh tế vĩ mô trên toàn cầu.

Điển hình là những đợt nâng lãi suất để kiểm soát lạm phát của cựu Chủ tịch Fed Paul Volcker vào đầu thập niên 80, Catherine Mann, Chuyên gia kinh tế trưởng tại Citigroup, nhận định. Bà Mann vẫn không tin rằng những động thái ứng phó với đại dịch Covid-19 sẽ dẫn tới cơ chế chính sách kinh tế mà trong đó chính sách tài khóa đóng vai trò chủ đạo.

Theo bà, để điều này xảy ra, các chính phủ phải sử dụng chính sách tài khóa không chỉ dành cho mục tiêu ngắn hạn (vực dậy nền kinh tế thoát khỏi hố sâu) mà còn theo đuổi các mục tiêu dài hạn, như giảm bớt bất bình đẳng hoặc khí thải carbon.

Hiện đang xuất hiện những tín hiệu cho thấy họ đi theo hướng đó. Một số chương trình thúc đẩy hồi phục ở châu Âu đang ưu tiên vấn đề việc làm và sự bền vững về môi trường. Tại Mỹ, ông Biden hứa đưa ra chương trình cải tổ năng lượng xanh trị giá 2 ngàn tỷ USD.

Và trong thế giới kinh tế, Lý thuyết Tiền tệ Hiện đại – vốn cho rằng các chính phủ thường có thể tăng cường chi tiêu trong những giai đoạn lạm phát thấp – đang thu hút sự chú ý khi ủng hộ các chương trình được tài trợ bằng chính sách tài khóa như Green New Deal.

Tất cả đều hướng tới sự đổi mới trong quản lý kinh tế mà lẽ ra nên xảy ra sau cuộc khủng hoảng tài chính cách đây 1 thập kỷ, Paul McCulley, cựu Chuyên gia kinh tế trưởng tại Pacific Investment Management (PIMCO), nhận định. Tại thời điểm đó, các chính trị gia còn cảm thấy do dự khi thâm hụt và nợ công đã quá lớn, ông nói với Bloomberg. Hiện tại, ông nghĩ đại dịch Covid-19 đã châm ngòi cho sự thay đổi hoàn toàn về cơ chế.

“Chúng ta rõ ràng đang sống trong một thế giới dưới sự chi phối của chính sách tài khóa”, ông nói.

Nguồn: Theo Bloomberg

Có thể bạn quan tâm:

Các phương pháp giao dịch ngắn hạn hiệu quả

trên thị trường Forex – Kathy Lien

(Chiến lược để thu lợi từ sự dịch chuyển của thị trường tiền tệ)