Kiểm soát tài chính với phương pháp cái xô thủng

Hãy thử hình dung chúng ta đang tham gia một trò chơi. Luật chơi yêu cầu sử dụng một cái xô 1 lít cũ, bị thủng nhiều lỗ để xách nước từ A đến thùng chứa 1.000 lít ở B. Chúng ta có 6 giờ đồng hồ để làm đầy thùng B.

Chắc chắn bạn không thể trở thành triệu phú sau một đêm, nhưng bạn sẽ chẳng bao giờ giàu có nếu bạn không thể tự kiểm soát tài chính cá nhân của bản thân mình.

Khi đề cập đến vấn đề “làm thế nào để trở nên giàu có”, chúng ta thường liên tưởng ngay đến những ông trùm trong giới kinh doanh như Donald Trump – kinh doanh bất động sản, Steve Jobs người hùng quá cố của Apple… Tuy nhiên, chiến lược làm giàu của bạn có thể bắt đầu từ những cấp độ đơn giản hơn rất nhiều, cụ thể như giàu lên từ việc quản lý tài chính cá nhân.

Những ngày đầu áp dụng kế hoạch quản lý tài chính cá nhân vào cuộc sống, ban đầu bạn sẽ cảm thấy gò bó và nhàm chán. Mọi người xung quanh thấy bạn trở nên dè sẻn hơn, sống chi ly và tính toán hơn.

Tuy nhiên, khi tham gia các chương trình đào tạo làm giàu của các chuyên gia, họ cũng sẽ chỉ ra rằng, quản lý tài chính cá nhân là một việc thực sự đáng làm.

Chắc chắn bạn không thể trở thành triệu phú sau một đêm, nhưng bạn sẽ chẳng bao giờ giàu có nếu bạn không thể tự kiểm soát tài chính cá nhân của bản thân mình.

Trò chơi cái xô thủng

Hãy thử hình dung chúng ta đang tham gia một trò chơi. Luật chơi yêu cầu sử dụng một cái xô 1 lít cũ, bị thủng nhiều lỗ để xách nước từ A đến thùng chứa 1.000 lít ở B. Chúng ta có 6 giờ đồng hồ để làm đầy thùng B.

Bạn nghĩ chúng ta cần di chuyển bao nhiêu vòng để thắng cuộc?

Thùng chứa nước B cũng như ước mơ sở hữu 1 triệu đô la đầu tiên. Công việc hằng ngày của bạn giống hành động đi xách nước đổ đầy cái thùng ấy. 6 giờ đồng hồ là cuộc sống 60 năm của bạn.

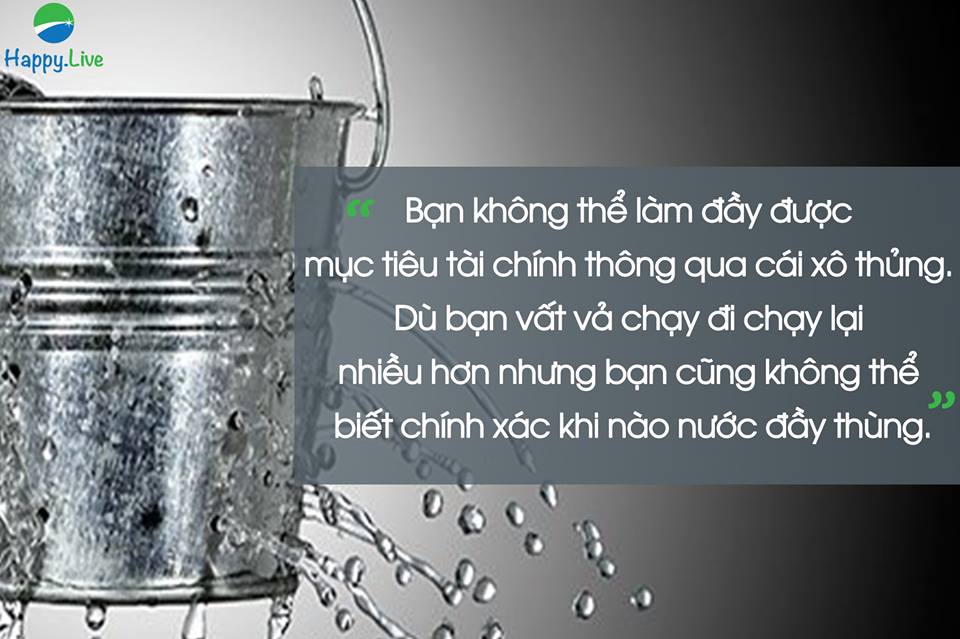

Bạn không thể làm đầy được mục tiêu tài chính của mình thông qua một cái xô thủng. Dù bạn vất vả chạy đi chạy lại nhiều hơn nhưng bạn cũng không thể biết chính xác khi nào nước đầy thùng.

Bạn sẽ rơi vào vòng lẩn quẩn cứ phải đi làm, nhận lương xong rồi chẳng dành dụm được bao nhiêu với số tiền nhận được… Chưa kể tiền bạn sẽ bị rò rỉ vào những chuyện mà bạn còn chẳng biết chắc là nên hay không.

Cách chiến thắng

Bước đầu tiên ta cần bịt kín các chỗ thủng trong xô. Hãy thu thập tất cả những thông tin tài chính cần thiết của bản thân: thu nhập, lương, nợ nần, cà phê, chi tiêu lặt vặt… Thông tin nên lấy trong khoảng từ 3-6 tháng về trước để chia ra bình quân mức thu nhập và chi phí của bạn trong thời gian vừa qua.

Bằng phương pháp liệt kê này, chúng ta sẽ biết được trong tháng mình đã chi bao nhiêu tiền, vào những việc gì, ước lượng bình quân mỗi tháng phải tiêu xài bao nhiêu tiền. Tương tự như thế để tính bình quân thu nhập mỗi tháng.

Dựa vào danh sách đã liệt kê, hãy đánh dấu những danh mục nào là “bắt buộc có”, danh mục nào “có sẽ tốt hơn”.

Nếu phân vân, hãy liệt kê theo thứ tự các nhu cầu. Đảm bảo từ ăn no, mặc ấm, sang ăn ngon mặc đẹp. Tiếp đó ưu tiên thanh toán các khoản nợ lãi suất cao, đến lãi thấp …

Cũng có thể tham khảo công thức trích lại 10% tổng thu nhập cho bản thân, rồi sau đó mới dùng số tiền còn để thanh toán các chi phí.

Vậy là bạn đã có được con số ước lượng cho thu nhập và chi phí của mình, kèm theo bảng ngân sách những khoản nên chi. Hãy áp dụng vào cuộc sống của mình ngay lập tức.

Thời gian đầu, khi chưa quen với những con số và cách sống có kỷ luật, bạn có thể ghi con số tổng chi của bạn vào một mảnh giấy và bỏ trong bóp. Mỗi lần dự định chi thì bạn sẽ biết trong tháng này mình còn được quyền chi bao nhiêu tiền nữa… Tập dần sẽ thành thói quen.

Cốt lõi của việc quản lý tài chính cá nhân là bạn phải thống kê được số tiền làm ra và chi tiêu trong từng tháng.

Với thu nhập có hạn chỉ nên chi những khoản bắt buộc phải chi, sau đó tập làm quen với việc tiết kiệm 10% thu nhập hàng tháng. Từ số tiền tiết kiệm đó, bắt đầu xây dựng sự giàu có. Hãy lắp những viên gạch đầu tiên giúp bạn tiến đến cuộc sống mà bạn mong muốn.

Chúc bạn thành công trong bước đầu tiên trên con đường làm giàu trở thành người quản lý tài chính cá nhân xuất sắc.

Nguồn: VNEXPRESS