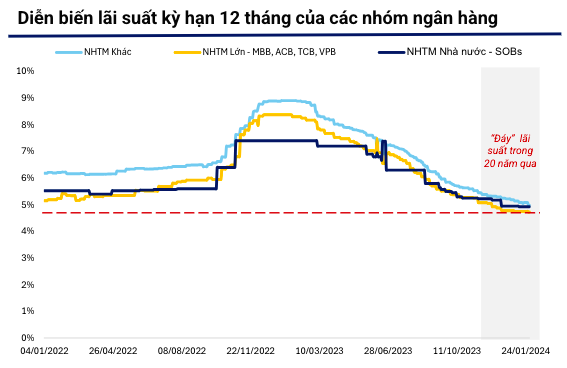

Lãi suất huy động tiếp tục “dò đáy”

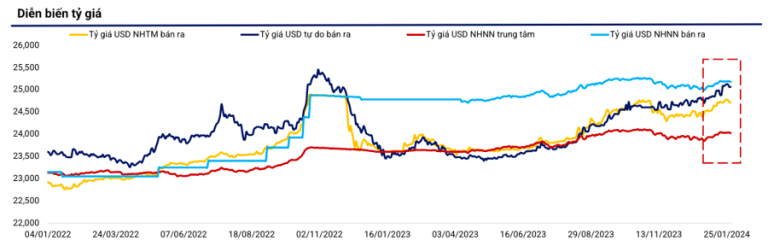

Trong tháng 1/2024, tỷ giá ghi nhận những áp lực đáng kể trong khi thanh khoản VND của hệ thống vẫn dồi dào. Lãi suất huy động của các ngân hàng đang ở mức thấp nhất trong 20 năm qua…

Theo thống kê của WiGroup, tỷ giá trên thị trường tự do tăng 1,7% trong tháng 1/2024, trong khi đó tỷ giá ở các ngân hàng thương mại cũng tăng 0,8%. Các chuyên gia nhận định, việc Fed tiếp tục duy trì lãi suất trong cuộc họp vừa qua cùng với các thông điệp về sự không chắc chắn trong kỳ họp vừa rồi sẽ vẫn tạo những áp lực nhất định lên tỷ giá giai đoạn đầu năm.

Tuy nhiên, với diễn biến dòng vốn FDI tích cực và cán cân thương mại trong tháng 1 tương đối tốt kỳ vọng sẽ là những nguồn lực giúp tỷ giá được kiểm soát tốt trong giai đoạn hiện nay.

Hoạt động xuất khẩu tiếp tục xu hướng phục hồi khi xuất khẩu tháng 1/2024 tăng mạnh 42% so với cùng kỳ và 6% so với tháng trước. Tương ứng với mức tăng trưởng nhập khẩu lần lượt là 33% và 4,2%. Chênh lệch trong mức tăng trưởng của xuất khẩu và nhập khẩu giúp cán cân thương mại tiếp tục thặng dư được gần 3 tỷ USD trong tháng 1/2024.

Tăng trưởng trên đà phục hồi trong khi mức thặng dư thương mại vẫn được duy trì tốt giúp bổ sung thêm quỹ dự trữ ngoại hối qua đó góp phần duy trì ổn định tỷ giá.

Xét về động lực tăng trưởng kinh tế thì trụ cột vẫn ngóng chờ sự phục hồi của điện thoại và linh kiện, thể hiện xu hướng phục hồi trong chu kỳ sản xuất của các doanh nghiệp FDI. Xuất siêu sang Mỹ vẫn tích cực, khi tăng trưởng đến 57,6%, thể hiện xu hướng hưởng lợi của xuất khẩu Việt Nam sẽ vẫn rất lạc quan trong năm 2024.

Tổng vốn FDI tháng 1/2024 thu hút được 2,36 tỷ USD, tăng trưởng 40,2% so với cùng kỳ năm trước. Vốn giải ngân trong tháng 01 cũng đạt 1,48 tỷ USD, duy trì mức tăng trưởng 9,6% so với cùng kỳ. Hoạt động đầu tư FDI là nguồn bổ trợ quan trọng cho hoạt động đầu tư trong nước lúc này. Dòng vốn FDI vào lĩnh vực bất động sản đã tăng mạnh và duy trì ở mức cao trong 3 tháng gần đây, thể hiện xu hướng cho các hoạt động M&A trong lĩnh vực kinh doanh bất động sản sẽ có thể thực hiện trong thời gian tới.

Điểm đặc biệt trong vốn FDI thu hút tháng 1/2024 đó là việc vốn FDI cho lĩnh vực kinh doanh bất động sản tăng mạnh, đạt mức 1,25 tỷ USD. Điều này thể hiện quan tâm của nhà đầu tư nước ngoài đối với các dự án bất động sản ở Việt Nam trong bối cảnh giá cả các bất động sản của nhiều dự án trong nước đang gặp khó khăn.

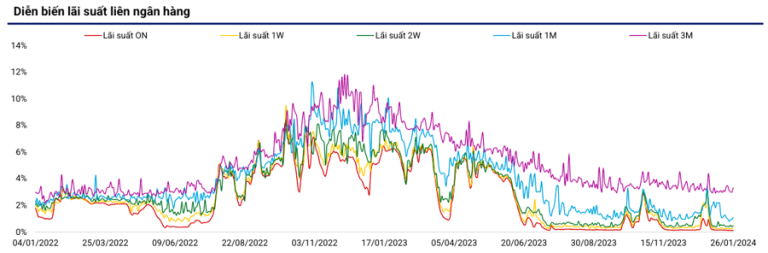

Trong tháng 1/2024, hoạt động bơm hút ròng diễn ra không đáng kể trên thị trường mở. Ngân hàng Nhà nước không thực hiện các giao dịch qua kênh tín phiếu và các giao dịch ở thị trường Repo chỉ diễn ra ở quy mô nhỏ.

Trong bối cảnh thanh khoản thị trường liên ngân hàng và thị trường 1 vẫn rất dồi dào nhưng các hoạt động hút ròng diễn ra mức thấp cho thấy Ngân hàng Nhà nức vẫn đang rất quyết tâm trong việc gia tăng cung tiền trong những tháng đầu năm để hỗ trợ tăng trưởng kinh tế.

Các giao dịch trên thị trường mở ở mức thấp thể hiện những can thiệp không đáng kể của Ngân hàng Nhà nước trong giai đoạn hiện tại.

Tăng trưởng tín dụng tăng nhanh đột biến trong tháng 12/2023 sẽ có thể khiến mức tăng trưởng tín dụng tháng 1/2024 được công bố sắp tới sẽ có thể giảm so với tháng trước. Các hoạt động xuất nhập khẩu cải thiện sẽ là những yếu tố giúp hỗ trợ tăng trưởng tín dụng. Trong khi đó, với bối cảnh cầu từ các hộ gia đình và các doanh nghiệp trong nước vẫn còn rất yếu thì khả năng đẩy mạnh tăng trưởng tín dụng trong những tháng của quý 1 sẽ gặp rất nhiều khó khăn.

Lãi suất tiền gửi huy động của các ngân hàng thương mại vẫn tiếp tục đà giảm, đang ở mức thấp nhất trong 20 năm qua. Trong tháng 1/2024, mức lãi suất trung bình giảm về khoảng 4,73% đến 4,98%/năm. Mức giảm mạnh nhất được ghi nhận ở nhóm các ngân hàng thương mại Nhà nước chi phối do nguồn vốn của hệ thống vẫn đang rất dồi dào.

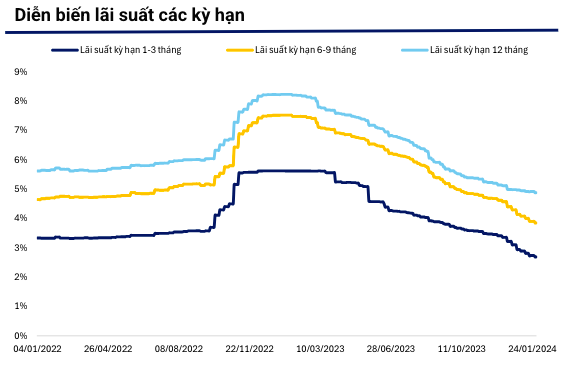

Xét về kỳ hạn thì mức lãi suất kỳ hạn ngắn đang có tốc độ giảm nhanh hơn so với kỳ hạn dài, một số ngân hàng thương mại vẫn duy trì mức lãi suất ổn định ở các kỳ hạn dài do những tác động từ việc kiểm soát chỉ số LDR (cho vay/huy động).

Happy Live team sưu tầm/ vneconomy