Lương “ba cọc ba đồng” thì sao, quan trọng là hoạch định vốn bản thân

Chúng ta tức giận với cả xã hội này vì chi phí sinh hoạt đắt đỏ, trách cứ chính phủ vì sao không giữ chỗ giá cả được dễ chịu như kiểu giá mềm, mọi thứ rẻ bèo ở miền Trung hay miền Tây chẳng hạn. Chúng ta trách bản thân vì đã học hành không ra sao, không có những mối quan hệ chất lượng, kỹ năng thương lượng yếu quá nên chẳng được mức lương hơn chục triệu hàng tháng.

Càng nói chuyện với nhiều người và càng viết nhiều về Tài chính cá nhân, tôi nhận ra vài vấn đề của chúng ta, rằng con người không thể tiếp nhận những thông tin mà chúng ta chưa từng có trải nghiệm, chúng ta cũng không thể chiêm nghiệm, thấu suốt chúng và đưa ra những quyết định có ích.

Một trong số những thông tin mà chúng ta có khuynh hướng hiểu trật đi đó chính là khoản lương của chúng ta. Chúng ta có khuynh hướng nhìn vào đồng lương tháng và với người mới đi làm thì 5 – 6 triệu đồng mỗi tháng quả là còm cõi.

Chúng ta tức giận với cả xã hội này vì chi phí sinh hoạt đắt đỏ, trách cứ chính phủ vì sao không giữ chỗ giá cả được dễ chịu như kiểu giá mềm, mọi thứ rẻ bèo ở miền Trung hay miền Tây chẳng hạn. Chúng ta trách bản thân vì đã học hành không ra sao, không có những mối quan hệ chất lượng, kỹ năng thương lượng yếu quá nên chẳng được mức lương hơn chục triệu hàng tháng.

Nếu chúng ta có thể kiểm soát những suy nghĩ mông lông, những cơn giận hay những lần tiếc nuối, chúng ta sẽ nhận ra rằng ta cứ quanh quẩn với suy nghĩ làm sao để chi tiêu khoản 5 – 6 triệu mà ta kiếm được hàng tháng ở trên.

Hoạch định ngân sách hiệu quả và phân bổ số tiền này có thể giúp bạn có được sự sáng rõ, đồng tiền có mục đích hơn và bạn có thể quản lý cuộc sống của mình thoải mái, tự tin hơn.

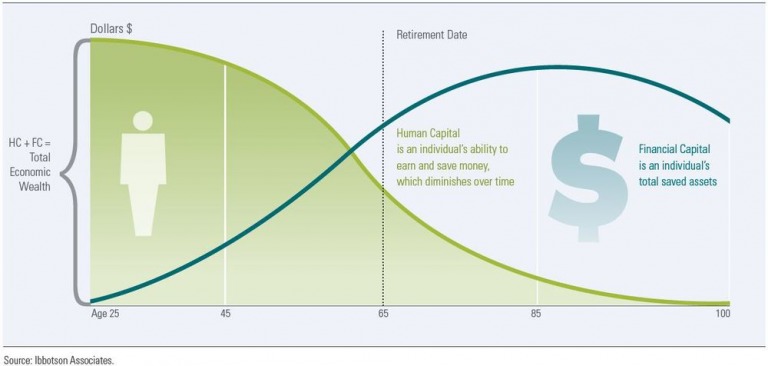

Còn để tạo dựng tài sản, hoạch định ngân sách giúp ta thấy rõ hơn con đường để đi đến sự thoải mái về tài chính. Tuy nhiên, nếu chúng ta không làm, có lẽ sẽ có người vẫn cứ đi tìm đủ cách để hiện thực hóa việc tạo dựng tài sản mà không nhận biết được đâu là tài sản quan trọng nhất với họ.

Chính là Vốn bản thân

Nó không phải là nhà cửa, hay vàng bạc. Thế nhưng, những gì bạn học được, trong trường học và trường đời, đều làm dày thêm tài sản quan trọng nhất này của bạn.

5 – 6 triệu đồng có vẻ chẳng nhiều nhặn gì. 12 tháng làm việc cộng với lương tháng 13 cũng chỉ khoảng 70 – 80 triệu một năm.

Nhưng hãy tính đến việc nếu bạn tăng được ít nhất 20% lương mỗi năm (thực tế thì bạn có thể được tăng nhiều hơn, năm đầu đi làm của tôi, mức tăng là 23%, có năm thì 26%) và lưu ý là bạn không dễ dàng có được 20% – 25% này khi bạn đi đầu tư ở các kênh khác đâu, thì sau đi làm 1 năm, khoảng thu nhập của bạn đã là 80 – 90 triệu/năm, sang năm thứ hai đã là 90 – 110 triệu rồi.

Liên tục 10 năm, bạn sẽ có bao nhiêu từ lương? Làm thử phép tính nhé.

- Nếu thu nhập mới đi làm là 5 triệu/tháng, bạn có lương tháng 13, chưa tính các khoản thưởng nếu có và nếu mỗi năm bạn đều được tăng 20%. Lương ở năm thứ 10 của bạn là 402,462,867, tăng gấp gần 7 lần so với lúc mới đi làm.

- Còn nếu với mức tăng 25%, thì lương của bạn sẽ là 605,359,674, tức tăng gấp gần 10 lần so với năm đầu của bạn.

Sao chúng ta không tính tới những điều này nhỉ? Có nhiều lý do, tôi đoán là vì tiền chỉ là con số và nó cứ đi ra đi vào tài khoản của bạn chứ bạn không cầm đếm để cảm nhận nó.

Bạn thử tiêu bằng tiền mặt mà xem, bạn sẽ có cảm giác hết tiền mau lắm và bạn sẽ có trách nhiệm với nó hơn. Bạn bị giảm tiền thực sự, bạn cảm nhận được ngay, chứ không chỉ là vài con số nhảy múa trên màn hình. Bởi thế, việc hoạch định đôi khi cũng chỉ là trên màn hình chứ bạn không thực sự đắm mình vào hoạch định và dẫn đến khó khăn để làm nó.

Giả sử, bạn giỏi lên kế hoạch và bạn tiết kiệm được 500,000 đồng/tháng, tức 6 triệu/năm vào năm thứ nhất. Ở mỗi năm tiếp theo bạn tiết kiệm được bằng mức năm thứ nhất cộng với 50% khoảng thu nhập tăng thêm giữa năm đó với năm thứ nhất. Chẳng hạn, năm thứ 3 đi làm, số tiền bạn tiết kiệm = 6 triệu + 50% * (thu nhập năm 3 – thu nhập năm nhất). Cứ như thế, sau 10 năm, tài khoản tiết kiệm của bạn sẽ có 753,338,602 đồng. Đủ tiền để bạn có thể bắt đầu đặt cọc mua 1 căn hộ ở thành phố lớn, hoặc có thể đủ để mua 1 căn nhà ở các địa phương nhỏ hơn. Nếu bạn lập gia đình và bạn đời của bạn cũng làm tương tự, hai bạn có thể có từ 1,5 – 2 tỷ đồng để làm nhiều thứ, vừa có nhà cửa, vừa không bị áp lực về tài chính.

Nhưng làm sao để được như thế?

Đầu tư vào Vốn bản thân

Hãy đầu tư vào tài sản quan trọng nhất của bạn, Vốn bản thân, và đảm bảo rằng nó ngày được nâng cao và phát triển bằng nhiều cách như:

- Tham dự các khóa học và có được các chứng nhận

- Có được bằng MBA

- Mở rộng mối quan hệ

- Phát triển trí thông minh cảm xúc

- Học cách bán hàng

- Học thương thuyết

- Học và thực hành quản lý tài chính cá nhân

Và tất nhiên bạn cũng có thể làm nhiều điều khác nữa.

Với cách này, chưa cần bạn đầu tư tài chính bạn vẫn có thể có được những khoản tiền cần thiết cho cuộc sống của mình rồi. Bên cạnh đó, bạn vẫn có đủ tài chính để mua sắm tài sản như nhà cửa, xe cộ; để giải trí như du lịch; để chỗ đi; để giúp đỡ người khác.

Nếu bạn quá tập trung vào chuyện tạo dựng tài sản mà quên đi phát triển Vốn bản thân, một lúc nào đó bạn có thể mất tiền tài và không biết làm sao để vực dậy. Những khoản đầu tư của bạn có thể không mang lại lợi nhuận, nhưng khoản lương của bạn thì chắc chắn sẽ tăng. Vốn bản thân sẽ giúp bạn mở rộng khả năng tăng thu nhập từ lương và nó vẫn luôn còn ở đó chừng nào bạn còn khỏe. Không phải ai cũng là nhà đầu tư tài chính giỏi, nhưng ai cũng có thể giỏi đầu tư vào bản thân.

Phòng vệ cho Vốn bản thân

Vốn bản thân cũng có rủi ro của nó, như đã nói, nếu bạn không khỏe, Vốn bản thân sẽ khó phát huy. Vì thế, bạn cần bảo vệ nó. Các phương cách đã nói ở trên trong việc phát triển bản thân là cách bảo vệ chủ động, như bạn vẫn có thể chủ động chọn các phương cách bị động, tức những cách thức bảo vệ tài chính khi bạn không còn khỏe nữa. Tài sản mà bạn đã tạo dựng cũng cần được bảo vệ để dành lại chỗ những người khác nữa.

Đầu tư tài chính cần có hedging – đầu tư phòng vệ với các sản phẩm quyền chọn, giao sau, tương lai, thì đầu tư Vốn bản thân cũng có hedging của nó thông qua các sản phẩm bảo hiểm.

Trong đầu tư tài chính, mỗi phi vụ đầu tư phòng vệ đều có chi phí đi kèm trong tương quan với các lợi ích nhận được. Mục tiêu của đầu tư phòng vệ, ngay từ đầu, không phải là để kiếm tiền, mà là để bảo vệ khỏi thua lỗ. Và chi phí cho phòng vệ, chi phí mua quyền chọn hay hợp đồng tương lai, là không thể tránh khỏi để bạn đề phòng sự không chắc chắn của thị trường.

Tương tự thế, với đầu tư vào Vốn bản thân, bạn cần bảo hiểm để đền bù sự mất mát do suy giảm Vốn bản thân. Một khoản chi phí nhỏ cho bảo hiểm, sẽ giúp bạn giảm thiểu/hạn chế/hoặc bù trừ được một phần những phát sinh tài chính gây ra do sự suy giảm này. Cũng như chiến lược phòng vệ trong đầu tư tài chính, ngay từ đầu, bảo hiểm là để bảo vệ vì thế nếu bạn muốn tiết kiệm, bạn chỉ chi cho phần bảo vệ bạn mong muốn và đừng nghĩ đến chuyện tích lũy qua bảo hiểm. Còn nếu bạn muốn có lợi, bạn cần chấp nhận rằng vì bạn tốn kém để bảo vệ nên số tích lũy qua bảo hiểm sẽ không thể cao bằng khoản đầu tư không đi kèm bảo vệ.

Nói tóm lại, để tích lũy tài sản bền vững và thành công, chuyện cần làm là đầu tư để có Vốn bản thân ngày càng tăng giá trị vì nó giúp bạn gia tăng thu nhập từ đi làm, quản lý tài chính hiệu quả hơn và chủ động phòng ngừa các rủi ro có thể có với chính nó. Vốn bản thân cũng có những rủi ro đi kèm và bạn cần bảo hiểm để phòng vệ tài chính chỗ những rủi ro này. Việc này không khác mấy đầu tư phòng vệ (hedging) và nếu bạn biết bảo vệ chỗ tiền của mình rồi, sao lại không bảo vệ bản thân, chủ thể tạo ra tiền nhỉ?

Nguồn: dungdetienroi

Có thể bạn quan tâm: Tủ sách Đầu tư Happy.Live