Thu nhập chỉ là con số – muốn biết một người giàu hay nghèo, hãy soi vào net worth

“Lương tháng bao nhiêu?” có lẽ là câu hỏi thay cho lời hỏi thăm khi gặp lại người thân, họ hàng lâu năm. Lương và thu nhập tưởng chừng có thể khẳng định một người có giàu hay không, nhưng net worth mới là thứ quyết định bạn “đáng giá” bao nhiêu.

Muốn biết một người giàu hay nghèo, hãy soi vào net worth!

Net worth là gì?

Net worth, hay tài sản ròng, là thước đo sự chênh lệch giá trị giữa tài sản mà bạn sở hữu và những món nợ của bạn tại một thời điểm, với công thức tính là một phép trừ đơn giản:

Net worth = Tổng tài sản (Assets) – Tổng dư nợ (Liabilities)

Trong đó, giá trị tổng tài sản của bạn được tính từ tất cả các nguồn, có thể bao gồm tiền mặt, tiền gửi, cổ phiếu, xe cộ, các khoản đầu tư… Tương tự, tổng nợ phải trả có thể từ các nguồn như vay người thân, ngân hàng hay từ những hoá đơn chưa thanh toán. Khoảng cách giữa hai khái niệm trên chính là net worth – tài sản ròng, và là chiếc gương phản chiếu rõ nét nhất cho sức khỏe tài chính thực tế của một người.

Tại sao net worth lại quan trọng?

Net worth định hình các nỗ lực tài chính của bạn thành con số. Nó có thể có giá trị dương hoặc âm, tùy vào tình hình tài chính của bạn, và cũng sẽ biến động không ngừng.

Ví dụ: Nếu 2 người A và B đều có 50 triệu đồng, nhưng A từng vay gia đình 30 triệu còn B thì vẫn đang phải trả góp chiếc xe máy trị giá 80 triệu, thì net worth của người A chỉ còn 70 triệu, và của B thì là -30 triệu. Song, nếu họ mang tiền đi đầu tư cổ phiếu, thì net worth của họ cũng sẽ tăng giảm theo giá thị trường vào các thời điểm.

Tuy nhiên, giá trị thay đổi ngày qua ngày của net worth sẽ không quan trọng bằng xu hướng tăng giảm chung, và giá trị đó cũng chỉ đúng tại thời điểm nó được tính. Đây là một chỉ số hữu ích, nhưng sẽ không cho bạn thấy bức tranh toàn cảnh. Thế nên, chúng ta cần cập nhật và theo dõi net worth đều đặn, có thể theo tháng, theo quý, theo năm. Nắm được sức khỏe tài chính của bản thân sẽ giúp bạn chi tiêu có ý thức hơn, đưa ra những quyết định tài chính chắc chắn hơn và đạt được những mục tiêu tài chính dài hoặc ngắn hạn dễ dàng hơn.

Trong quản lý tài chính cá nhân, việc tính net worth đều đặn cũng giống như bạn đang làm một báo cáo tài chính định kỳ cho bản thân vậy. Để tiến gần hơn đến mục tiêu tự do tài chính của mình và lên kế hoạch cho tương lai, bạn cần ghi nhận những cố gắng và nghiêm túc xem lại những sai lầm (nếu có) về mặt tài chính. Net worth sẽ cho bạn thấy rõ kết quả của hoạt động thu chi trong thời gian qua của bản thân – nó có thể là một hồi chuông cảnh tỉnh nếu bạn đang đi sai hướng, hoặc một sự trấn an rằng bạn đang đúng đường.

Phân biệt net worth (tài sản ròng) và net income (thu nhập ròng)

Khi còn là sinh viên đại học, bạn có từng nghĩ rằng cần phải kiếm việc có lương thật cao vì chỉ có vậy mới khiến bạn trở nên giàu có chưa? Nhưng rồi đến khi ra trường, thu nhập của bạn có thể cao đó, nhưng cũng chỉ đủ để bạn trang trải cuộc sống, mua sắm và chi trả cho một vài cuộc vui chơi cuối tuần, vậy biết khi nào mới “giàu” đủ để mua nhà, mua xe?

Đa số chúng ta vẫn coi thu nhập là thước đo cho mức độ thành công về tài chính, và quên rằng mình vẫn thường nhắc đến những người giàu nhất hay những người thành đạt với khối lượng tài sản của họ – chính là net worth.

Hiểu một cách đơn giản, thu nhập (net income) là tiền bạn kiếm được, còn net worth là tiền bạn giữ được. Thực tế mà nói, chúng ta kiếm tiền không phải để giữ lại hết từng đồng mà sẽ cần phải chi tiêu, đôi khi có cả cho vay mượn và đem đi đầu tư. Việc phân biệt được vai trò của hai định nghĩa này sẽ giúp bạn:

– Quản lý chi tiêu tốt hơn: Việc nhận biết được rằng net worth của bản thân sẽ giảm đáng kể nếu chi tiêu vô độ sẽ phần nào giúp bạn có ý thức hơn, cũng tránh được hiện tượng mức sống tăng một cách không cần thiết khi lương của bạn tăng, hay còn gọi là “lạm phát lối sống”.

– Chủ động cải thiện năng lực tài chính: Khi có một cái nhìn khách quan và tổng thể về net worth của mình, bạn sẽ thấy mình còn cách vạch đích bao xa và cần tăng thu nhập thế nào để tăng tốc.

Bên cạnh đó, một trong những thách thức khi tính net worth là việc định giá chính xác tài sản của bạn. Nên uớc lượng một cách khiêm tốn và thực tế về giá trị của những thứ bạn sở hữu sẽ giúp tránh được việc “lạm phát net worth”, hay nói cách khác là nghĩ mình giàu hơn (hoặc nghèo hơn) thực tế – một trong những nguy hiểm tiềm tàng trong quản lý tài chính cá nhân.

Cách cải thiện net worth

Khi nền kinh tế bất ổn, việc có net worth cao sẽ giúp bạn vững vàng hơn và ở vị thế tốt hơn để nắm bắt bất cứ cơ hội nào đến. Theo thời gian, tài sản ròng của bạn nên có sự tăng trưởng nhất định, đồng nghĩa với việc bạn cần điều chỉnh lối sống sao cho đồng bộ với mục tiêu tài chính của mình: gia tăng tài sản và thu nhập, đồng thời cắt giảm chi tiêu, trả bớt nợ nần.

Cụ thể hơn, bạn cần:

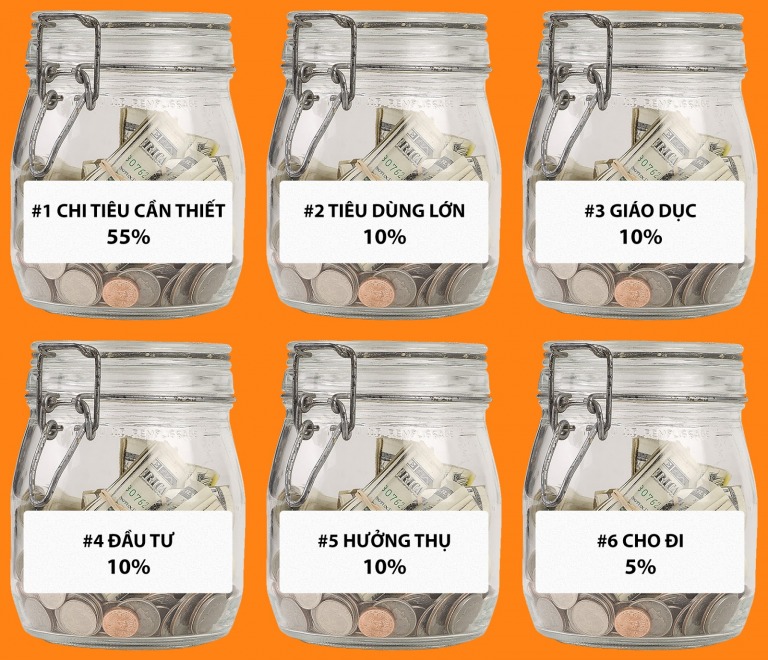

– Quản lý dòng tiền: Lập kế hoạch chi tiêu, theo dõi các khoản dù là nhỏ nhất để tránh phải hỏi “tiền đi đâu hết rồi?”. Thay vào đó, hãy để tiền “đi” theo hướng bạn muốn, có giám sát cẩn thận.

– Tập thói quen tiết kiệm và tích lũy đều đặn: Dần dần chủ động đưa bản thân thoát ra khỏi tình trạng “kiếm bao nhiêu, tiêu bấy nhiêu”, những khoản tiết kiệm nhỏ được tích lũy sẽ thành một khoản lớn, có thể giúp bạn rất nhiều trong tương lai.

– Đầu tư hợp lý: Cách phổ biến nhất để tăng tài sản là đem tiền “đẻ ra tiền”, đầu tư tài chính vào những tài sản gia tăng giá trị.

Hiểu về net worth rất quan trọng trong hành trình tự do tài chính, vì nó sẽ giúp bạn định hình những bước tiếp theo một cách đúng đắn và rõ ràng. Có một sự thật rằng, bạn chưa giàu nếu net worth thấp, bất kể thu nhập bạn có cao thế nào, vì vậy, đừng nên chỉ nhìn vào lương khi nói về khả năng tài chính.

Cuối cùng, net worth chỉ phản ánh tình trạng tài chính của mỗi người, chứ không phản ánh giá trị con người hay địa vị xã hội. Do đó, không nên khiên cưỡng so sánh net worth của mình với người khác vì cuộc sống mỗi người đều mang tính cá nhân. Khi còn trẻ, không cần quá lo lắng khi net worth chưa nhiều vì những yếu tố đặc trưng cho độ tuổi mà bạn sẽ phải đối mặt: còn nhiều khoản nợ, mức lương khởi điểm không cao, chi phí sinh hoạt đắt đỏ,… Hãy giữ cho những “tài sản vô giá” về mặt tinh thần không bị hao hụt, vì dù chưa giàu về tài chính, nhưng đã “rủng rỉnh” về đời sống tinh thần là một xuất phát điểm cực kỳ hoàn hảo.

Happy Live team tổng hợp

Có thể bạn quan tâm:

Basic Economics Kinh tế học cơ bản, a bờ cờ, kinh tế học nhập môn cho nhà đầu tư

“Cuốn sách giúp thay đổi rất nhiều luận điểm còn đang mơ hồ và lầm tưởng khi nghĩ về kinh tế học”.

ĐẶT SÁCH