Ngân hàng bí mật của fintech – một ngân hàng nhỏ nhưng đầy tham vọng nằm ở Fort Lee, New Jersey

Nhiều ứng dụng tài chính phổ biến nhất có vẻ giống những tay cho vay hào nhoáng, khao khát trục lợi từ rủi ro. Hỗ trợ họ là một ngân hàng nhỏ nhưng đầy tham vọng ở New Jersey.

QUA TẤM KÍNH: Gilles Gade, CEO của Cross River cho biết ngân hàng có trụ sở tại New Jersey của ông sẽ cung cấp phần mềm vận hành nền tài chính tương lai.

Ở tầng 14, nhìn ra trạm thu phí nhộn nhịp nhất nước Mỹ, là trụ sở của một ngân hàng nhỏ được FDIC (Federal Deposit Insurance Corporation – công ty Bảo hiểm tiền gửi liên bang) bảo chứng có tên Cross River. Cross River không phải là ngân hàng cộng đồng truyền thống. Tại đây không có giao dịch viên, máy ATM hay két sắt cho thuê.

Thay vào đó, 175 nhân viên ngân hàng và nhà giao dịch ngồi san sát nhau trong khu vực rộng hơn 2.136 m2, chăm chú nhìn vào hàng trăm màn hình máy vi tính – thường có đến ba cái trên mỗi bàn. Nơi này mang những đặc điểm của công ty khởi nghiệp – căn bếp nhỏ chứa đầy nước uống có ga LaCroix, cà phê hảo hạng và phòng chơi game.

Cross River đang cho vay. Đó là các khoản vay bảo đảm với hơn một tỉ đô la Mỹ tiền lãi hằng tháng – khoảng 30 tỉ USD chỉ trong chín năm. Nhưng không giống các ngân hàng truyền thống, gần như toàn bộ nhân viên cho vay của Cross River đều không phải con người. Đó là những ứng dụng.

Các khoản cho vay của Cross River chủ yếu dành cho khoảng 15 công ty khởi nghiệp công nghệ tài chính nhận vốn đầu tư mạo hiểm, gọi chung là công ty fintech, bao gồm những cái tên như Affirm, Best Egg, Upgrade, Upstart và Lending USA. Các công ty fintech lôi kéo khách hàng; Cross River cung cấp giấy phép và cơ sở hạ tầng.

Công ty giữ từ 10-20% mỗi khoản vay họ giải ngân, và số lượng lớn các khoản vay từ các công ty fintech giúp Cross River đạt mức 2 tỉ USD tài sản, tăng từ con số 100 triệu USD của mười năm trước. Gilles Gade, vị giám đốc điều hành hói đầu 53 tuổi, nhập cư từ Pháp, đeo kính gọng trong suốt và mặc áo len Hugo Boss màu xanh hải quân, cho biết: “Chúng tôi đang luân chuyển vốn chứ không tích trữ vốn… Chúng tôi luân chuyển tài sản. Chúng tôi tạo ra [chúng], đóng gói và bán chúng.”

Gade khiêm tốn nói về vai trò của Cross River trong cuộc cách mạng fintech. Các ngân hàng do nhà nước quản lý như ngân hàng của ông có khung pháp lý và tuân thủ quy định, giấy phép cho vay cần thiết để cung cấp các khoản vay. Phần lớn công ty fintech không có những đặc điểm này, do đó phải dựa vào nguồn vốn ngân hàng. Đó là bí mật nho nhỏ xấu xí của ngành.

Suy nghĩ thấu đáo về các ứng dụng iPhone mượt mà và những câu chuyện thổi phồng về kỹ thuật khai thác dữ liệu lớn, các quyết định cho vay do AI định đoạt, bạn sẽ thấy nhiều công ty fintech chẳng khác gì những bộ phận cho vay tích cực phục vụ các ngân hàng ít tên tuổi được FDIC bảo chứng.

Theo Accenture, từ năm 2010, các công ty đầu tư mạo hiểm (VC) ở thung lũng Silicon và các công ty khác đã đầu tư khoảng 175 tỉ USD nhằm thay đổi toàn diện hệ thống tài chính. Điều này chắc chắn dẫn đến việc định giá cao ngất ngưởng cho nhiều công ty fintech tư nhân. Nhưng bản cáo bạch của WeWork cho thấy, công ty này thật sự không chỉ là một nhà cho thuê bất động sản đắt đỏ, và khi nhìn lướt qua bản chất của nhiều công ty fintech chúng ta cũng thấy những thủ đoạn che giấu tương tự.

Khoản vay trả góp không lãi suất 2.000 USD trong 39 tháng từ Affirm để mua máy đạp xe Peloton trong dịp Giáng sinh này có khả năng xuất phát từ Cross River. Cross River giữ các khoản vay như vậy trong vài ngày, sau đó thường chuyển chúng sang cho công ty fintech và họ sẽ bán khoản nợ này cho các quỹ đầu cơ, người mua trái phiếu, hoặc chứng khoán hóa từng nhóm gồm hàng ngàn khoản vay.

Trên thị trường chứng khoán, các ngân hàng có xu hướng giao dịch một phần nhỏ các cổ phiếu đa công nghệ. Đó là lý do các công ty fintech háo hức định vị mình là công ty công nghệ, không phải công ty tài chính. Các VC rất muốn giành được lòng tin của mọi người, nhưng thị trường không ngốc đến vậy.

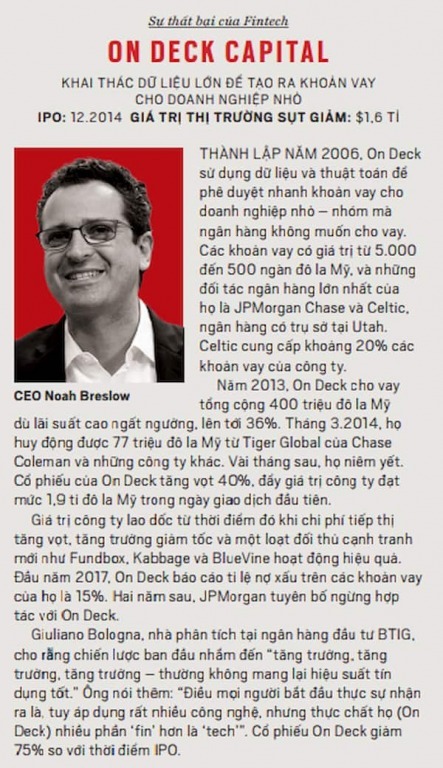

Nhiều kỳ lân fintech sau khi chào bán cổ phiếu đã nhận sự trừng phạt nghiêm khắc sau khi bắt đầu giao dịch. LendingClub niêm yết năm 2014 với mức định giá 5,6 tỉ USD. Đến nay, giá trị công ty chỉ còn 1,2 tỉ USD. Deck Capital, công ty fintech có trụ sở tại New York, chuyên cung cấp các khoản vay siêu tốc cho doanh nghiệp nhỏ, hiện trị giá 290 triệu USD, giảm từ 1,9 tỉ USD cuối năm 2014.

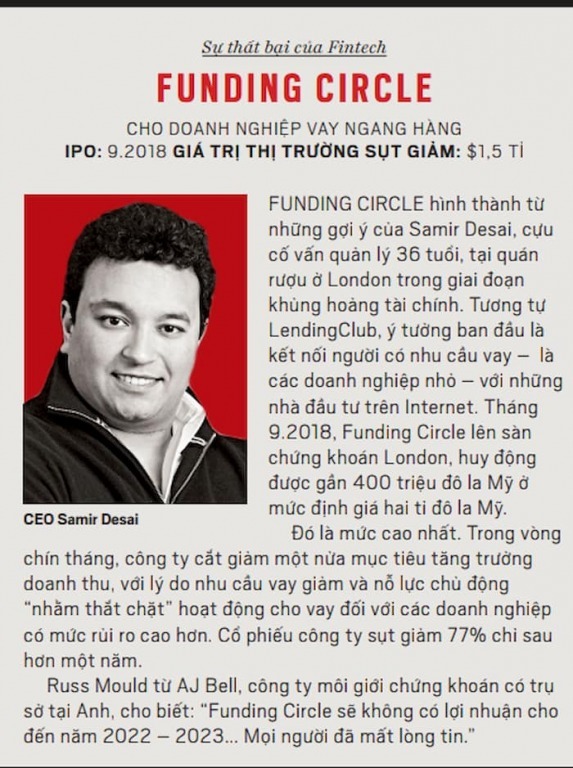

Câu chuyện tương tự xảy ra với đợt IPO của những công ty fintech khác như Funding Circle và GreenSky. “Những công ty này định vị là công ty công nghệ, nhưng thực tế, họ chỉ tận dụng công nghệ để thúc đẩy giải pháp kinh doanh xưa cũ là cho vay tiêu dùng,” Andrew Marquest từ công ty Middlemarch Partners, từng làm việc cho New York Fed và BlackRock cho biết. “Có những nhà đầu tư nhìn vào đó và nói, ‘Đây là một ngân hàng, không phải công ty công nghệ.’”

Theo tính toán của Forbes, khoảng 15,6 tỉ USD giá trị thị trường bị thổi bay do những đợt chào bán cổ phiếu của những công ty fintech xấu số. Những công ty cho vay lớn khác như Prosper Marketplace và LoanDepot lựa chọn hủy bỏ kế hoạch lên sàn hoặc vẫn là công ty tư nhân. Mức định giá bị thổi phồng ẩn mình dưới những số liệu tưởng như rõ ràng. Xét cho cùng thì những điều này có thể là dấu hiệu rắc rối lớn cho Cross River.

Một số fintech họ từng hợp tác, như GreenSky và LendingClub, đã trở thành thất bại của nhà đầu tư (xem box). Có thể có thêm hàng loạt công ty sụp đổ (xem box). Năm trong số các khách hàng fintech lớn nhất của họ, tính theo giá trị thị trường, huy động được 2,25 tỉ USD với tổng giá trị là 50 tỉ USD.

Dường như không công ty nào sẵn sàng chịu sự giám sát khi chào bán công khai ngay cả khi thị trường chứng khoán đạt mức cao và hoạt động trả nợ của người vay vẫn thấp gần mức kỷ lục. Tuy nhiên, đây là thời kỳ bùng nổ tại Fort Lee. Nhưng cuộc vui có thể chóng tàn. Các báo cáo nộp lên FDIC cho thấy các khoản vay cá nhân – phần lớn từ các đối tác cho vay fintech – chiếm 60% các khoản vay trên sổ sách của họ.

Số lượng lớn các khoản vay từ Cross River có lãi suất cao ngất ngưởng, bị cấm ở các bang như New York và Connecticut bởi luật cho vay nặng lãi. Bản thân ngân hàng này được tài trợ từ vốn đầu tư mạo hiểm, thu hút tiền từ những công ty như Andreessen Horowitz và Battery Ventures – khoảng 28 triệu USD cuối năm 2016.

Một năm trước, KKR & Co. dẫn đầu vòng đầu tư trị giá 100 triệu USD, định giá Cross River gần 1 tỉ USD, khoảng gấp ba lần giá trị thông thường của một ngân hàng khu vực với quy mô tương tự. “Chiến lược của chúng tôi là thành nhà cung cấp dịch vụ tài chính duy nhất cho hệ sinh thái fintech toàn cầu,” Gade nói. “Chúng tôi làm vì mục tiêu thay đổi cuộc sống mọi người.”

Trước khi đến Cross River, Gade có sự nghiệp thăng tiến đều đặn. Ông cống hiến hết mình tại Bear Stearns và Barclays, sau đó trở thành giám đốc tài chính của công ty cho vay thế chấp First Meridian tại New York, nổi tiếng nhờ phát hành các khoản vay với tên đăng ký là Trump Financial.

Trong giai đoạn khởi đầu sự nghiệp, Gade, sinh tại Paris, đã nghỉ việc hai năm để học Kinh Talmud của người Do Thái. Năm 2008, ông quyết định hành động, gom góp khoảng 700.000 USD tiền tiết kiệm cùng chín triệu đô la Mỹ huy động từ bạn bè và những người khác để đầu tư vào Cross River, ngân hàng cộng đồng được chính phủ cấp phép nhưng không có tài sản.

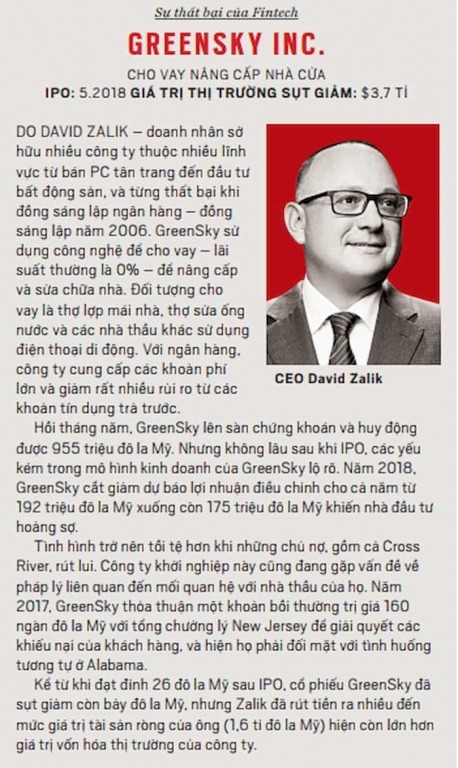

Năm đầu tiên Cross River đi vào hoạt động, Gade và nhóm nhỏ của mình chủ yếu giao dịch mua bán các mã chứng khoán được chính phủ hỗ trợ và bán đấu giá. Sau đó, chưa đầy hai năm sau khi ngân hàng mở cửa, David Zalik tiếp cận Gade. David Zalik là chủ sở hữu GreenSky, công ty fintech lúc đó đang phát triển nhanh chóng nhờ thuyết phục nhà thầu cho chủ nhà vay không lãi suất khoản tiền cải tạo nhà cửa.

Gade bắt đầu tạo các khoản vay cho GreenSky và nhận ra công ty fintech non trẻ này có thể trở thành động lực thúc đẩy Cross River phát triển. Ông nhanh chóng đổi mới Cross River nhằm phục vụ lợi ích của fintech. Ông đã xác định đúng thời điểm.

Năm 2010, khủng hoảng tài chính gây mất lòng tin vào các ngân hàng truyền thống, người tiêu dùng có rất ít vốn để vận dụng và đa số ngân hàng ngừng nâng hạng mức tín dụng. Cross River và một số ngân hàng đặc biệt khác từ bang Utah như Celtic Bank và WebBank hăng hái lấp đầy khoảng trống này, thông qua thị trường đang phát triển của các fintech hàng đầu.

Sự tăng trưởng của fintech có một vài lợi thế. Bằng cách khai thác dữ liệu và vận dụng kinh tế học hành vi, nhiều công ty mới, như Acorns và Betterment, tăng tỉ lệ tiết kiệm và giúp cải thiện tình hình tài chính cá nhân. Cho đến nay, fintech chiếm khoảng 170 tỉ USD tiền tái cấp vốn và cho vay. Mọi thứ suôn sẻ cho đến khoảng năm 2015, sau khi một số ít công cụ lớn như LendingClub lên sàn chứng khoán.

Đột nhiên, những nhà đầu tư bên ngoài thung lũng Silicon bắt đầu nghiên cứu kỹ sổ sách – và họ tìm ra những rạn nứt ngay từ trong nền móng của các công ty này. Hiện nay, Cross River vẫn tiếp tục mở rộng, dường như chẳng quan tâm gì đến những rủi ro tiềm tàng. Ngay tại thời điểm các ngân hàng cạnh tranh điên cuồng để phát hành các khoản thế chấp “không cần chứng minh tài chính” và lãi suất thấp trong giai đoạn bong bóng nhà đất phình lên, một số công ty fintech bắt đầu cung cấp các khoản vay rủi ro hơn.

Năm ngoái, Freedom Financial, đối tác fintech lớn của Cross River, đạt thỏa thuận trị giá 20 triệu đô la Mỹ với FDIC sau khi cơ quan quản lý xác định Cross River có các hành vi “lừa đảo và bất công” do không giám sát hiệu quả đối tác của mình trong quá trình tạo ra hơn 24.000 khoản vay. Cross River buộc phải trả khoản tiền phạt 641.750 USD. Mối đe dọa lớn hơn đối với fintech là suy thoái kinh tế.

Trong quý 3 năm 2019, Cross River báo cáo các khoản vay xấu của họ đã tăng gấp đôi, lên gần 2% tổng số khoản vay, dẫn đầu là khoản vay 17 triệu đô la Mỹ trong bất động sản thương mại – chiếm 10% số nợ xấu của công ty. (Cross River tuyên bố hiện hầu hết các khoản vay đều đúng hạn.) Nhưng từ mùa thu năm 2016, mức trích lập dự phòng rủi ro tín dụng của Cross River đã tăng gần gấp đôi so với tỉ lệ trung bình các khoản vay.

Thậm chí gần đây, tỉ lệ bảo hiểm dự trữ dành cho các khoản vay “quá hạn hoặc không sinh lợi” đã giảm từ 489% xuống còn 114%. Điều này xảy ra đúng thời điểm lý tưởng cho lĩnh vực tín dụng – nhờ tỉ lệ thất nghiệp thấp kỷ lục và lãi suất thấp.

“Doanh thu của chúng tôi đạt tốc độ tăng trưởng lũy kế hằng năm là 45%,” Gade, người đỡ đầu các công ty fintech tại thung lũng Silicon, mô tả công ty hoạt động theo mô hình công ty “cung cấp dịch vụ”. “Tin đồn về suy thoái hoặc chu kỳ tín dụng bắt đầu đi theo hướng khác, chẳng có gì đáng ngại.”

Nguồn: Fobes Viet Nam

.

Có thể bạn quan tâm

Bộ sách Phân tích kỹ thuật thực chiến đánh bại thị trường