Ngày này 15 năm trước, VN-Index xuống đáy 235,5 điểm: Tận cùng nỗi đau, khởi đầu cho hành trình tăng bằng lần

Sau 15 năm, thị trường chứng khoán Việt Nam đã thay đổi hoàn toàn cả về lượng và chất. VN-Index đã tăng gấp hơn 5 lần, vốn hóa HoSE cũng gấp hơn 39 lần nhờ số lượng cổ phiếu niêm yết tăng vọt.

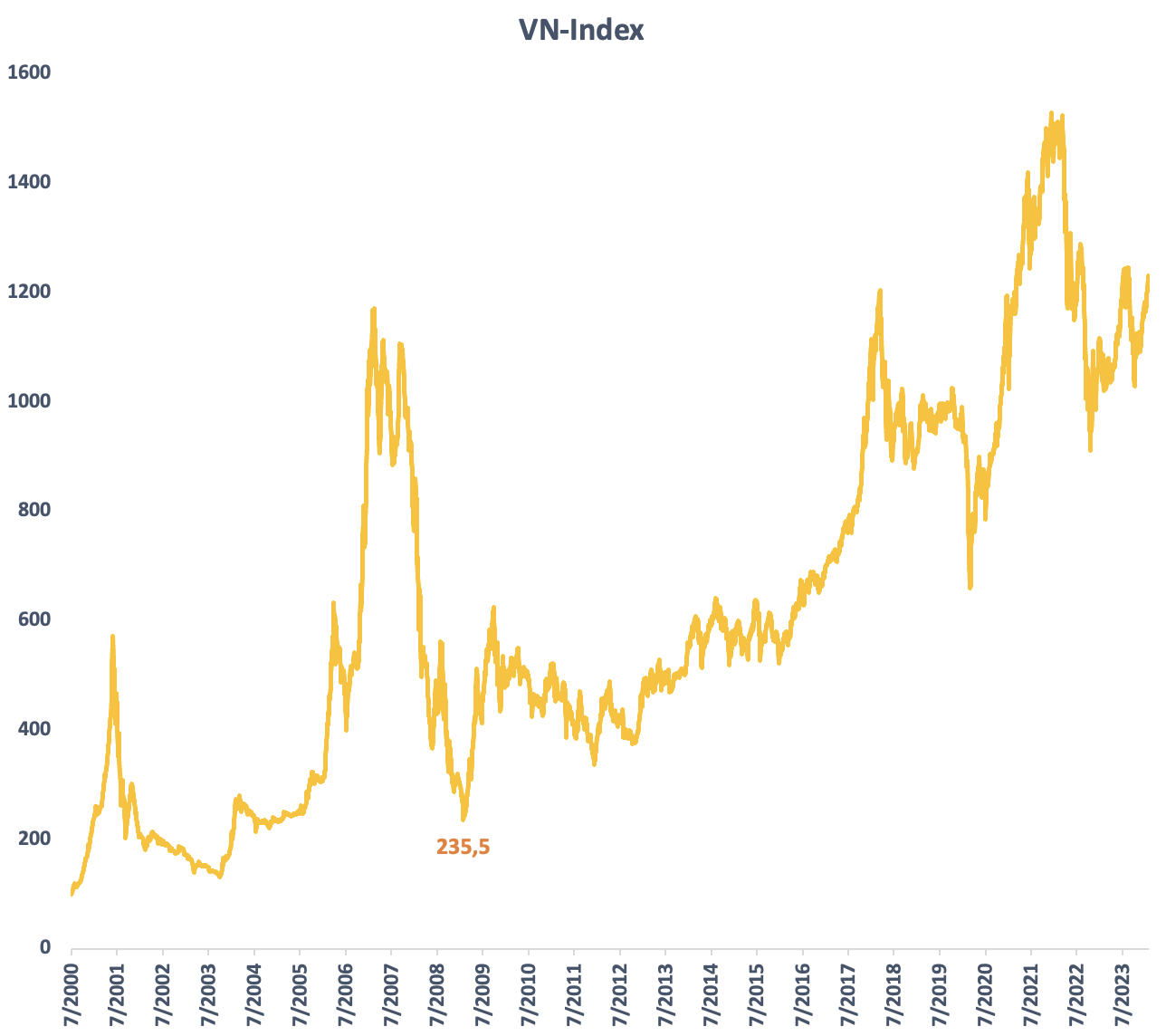

Tròn 15 năm trước, vào ngày 24/2/2009, thị trường chứng khoán Việt Nam đã ghi dấu một cột mốc mang tính lịch sử khi VN-Index giảm xuống 235,5 điểm, thấp nhất kể từ cuối tháng 2/2005. Đây là điểm kết của cú rơi tự do từ đỉnh gần 1.200 đầu năm 2007. Chỉ sau hơn 2 năm, VN-Index đã chia 5, qua đó thổi bay toàn bộ thành quả tăng giá của con sóng thần 2006-07.

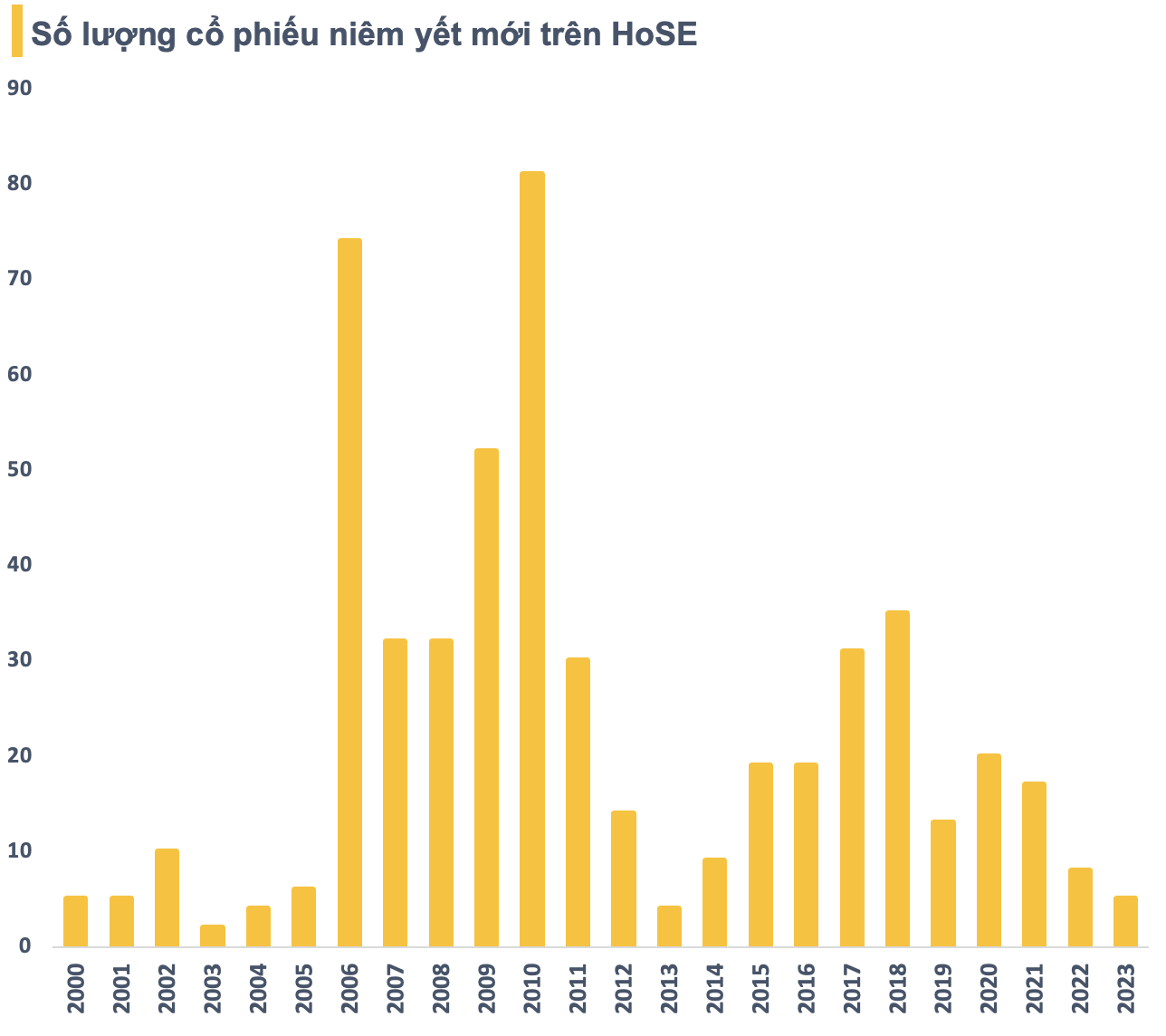

Thời điểm đó, cú huých từ việc gia nhập WTO và làn sóng doanh nghiệp “đổ bộ” lên sàn chứng khoán đẩy thị trường liên tục tăng mạnh, thậm chí có phần quá nóng. Chỉ trong 2 năm, HoSE đã đón thêm hơn 100 cổ phiếu mới trong đó có hàng loạt “tên tuổi” như Vingroup (VIC), FPT, Nhựa Bình Minh (BMP), PV Drilling (PVD), Chứng khoán Bảo Việt (BVS), Khoáng sản Bình Định (BMC), Sudico (SJS), Dược Hậu Giang (DHG), Sacombank (STB), SSI,…

Tuy nhiên, cuộc khủng hoảng tài chính toàn cầu năm 2008 đã phá hỏng “bữa tiệc” của chứng khoán Việt Nam. Mức định giá không tưởng với P/E lên đến 4x lần thời điểm đạt đỉnh càng làm tình hình trầm trọng thêm. Đến thời điểm rơi xuống đáy 235,5 điểm, P/E của VN-Index vẫn ở quanh mức 15 lần, cao hơn nhiều so với hiện tại. Thế nhưng, mức chiết khấu 80% từ đỉnh cùng với gói kích thích kinh tế thời điểm đó đã hấp dẫn dòng tiền quay trở lại.

Khoảng thời gian này cũng chứng kiến nhiều “hàng khủng” lên sàn có thể kể đến như Masan (MSN), Bảo Việt (BVH), Xây lắp Dầu khí (PVX)… hay một loạt ngân hàng như Vietcombank (VCB), VietinBank (CTG), SHB, Eximbank (EIB). Thậm chí, năm 2010 ghi nhận số lượng doanh nghiệp niêm yết đạt kỷ lục.

Dù không còn bùng nổ làn sóng cổ phiếu niêm yết mới như trước nhưng thị trường vẫn có sự thay đổi tích cực về cả lượng và chất suốt những năm qua. Các sản phẩm đầu tư ngày càng đa dạng, cơ chế pháp lý hoàn thiện hơn cũng góp phần thúc đẩy thị trường chứng khoán phát triển lành mạnh. Kể từ lần xuống đáy 15 năm trước đến nay, VN-Index chưa một lần về lại mốc điểm thấp lịch sử đó. Dù trải qua nhiều thăng trầm nhưng nhìn chung xu hướng vẫn là đi lên.

VN-Index thậm chí có thời điểm vượt đã 1.500 điểm giai đoạn cuối 2021 đầu 2022. Mặc dù không còn ở đỉnh cao nhưng chỉ số vẫn đang quanh mức 1.200 điểm, gấp hơn 5 lần sau 15 năm. Giá trị vốn hóa HoSE tương ứng đạt xấp xỉ 5 triệu tỷ đồng, gấp hơn 39 lần thời điểm chạm đáy lịch sử 15 năm trước.

Nhìn chung, rất ít khả năng VN-Index có thể về lại mốc 235,5 điểm dù mọi chuyện đều có thể xảy ra. Đặc biệt, triển vọng của chứng khoán Việt Nam vẫn đang được đánh giá cao nhờ vĩ mô ổn định, khả năng tăng trưởng của các doanh nghiệp niêm yết, dư địa nhà đầu tư mới tham giá còn nhiều và câu chuyện nâng hạng thị trường.

Theo Dragon Capital, lãi suất tiền gửi 12 tháng tại ngân hàng chỉ còn khoảng 4,7%, không đủ hấp dẫn nếu so với mức lợi nhuận 10,9% từ thị trường chứng khoán. Các kênh đầu tư khác như bất động sản có những giới hạn nhất định như quy mô vốn lớn, thanh khoản thấp, đặc biệt là khi các nhà đầu tư vẫn còn rất thận trọng về tiến độ pháp lý của các dự án. Do đó, các dòng vốn lớn có thể sẽ tìm đến thị trường chứng khoán.

Bên cạnh đó, câu chuyện nâng hạng thị trường lên mới nổi được kỳ vọng sẽ là yếu tố quan trọng góp phần thu hút dòng vốn ngoại. Với mức vốn hóa free float của thị trường Việt Nam vào khoảng 35 tỷ USD, SSI Research ước tính tỷ trọng của Việt Nam trong chỉ số FTSE EM vào khoảng 0,7-1% và FTSE Global là 0,1%. Điều này có thể giúp chứng khoán Việt Nam ngay lập tức thu hút được khoảng 1,7-2,5 tỷ USD khi quyết định nâng hạng của FTSE Russel có hiệu lực.

Happy Live team sưu tầm/cafef

Có thể bạn quan tâm: Bộ sách được chọn lọc tinh gọn dành riêng cho những F0 “chập chững”

gia nhập phương pháp đầu tư Kungfu Chứng Khoán