Nhà kinh tế học lừng danh Robert Shiller không nghĩ chúng ta sắp gặp phải một cuộc Đại suy thoái khác

Liệu năm 2020 sẽ lặp lại quãng thời gian tuyệt vọng như năm 2008, hay cơn hoảng loạn gợi nhớ đến cuộc bán tháo năm 1987? Dưới đây là một số quan điểm của nhà kinh tế đoạt giải Nobel, Robert Shiller về coronavirus.

Việc bán tháo do coronavirus diễn ra trên toàn cầu

Sự sụt giảm khổng lồ trong chi phí hàng tồn kho là một hiện tượng thế giới. Do đó, động cơ của nó gần như chắc chắn không phải là điểm yếu lớn đối với hệ thống kinh tế Hoa Kỳ (như đã từng xảy ra với bong bóng nhà ở giữa những năm 2000). “Nó xảy ra ở khắp mọi nơi”, Shiller cho biết, “diễn ra tại các thị trường định giá cao như Hoa Kỳ và những thị trường định giá hợp lý”.

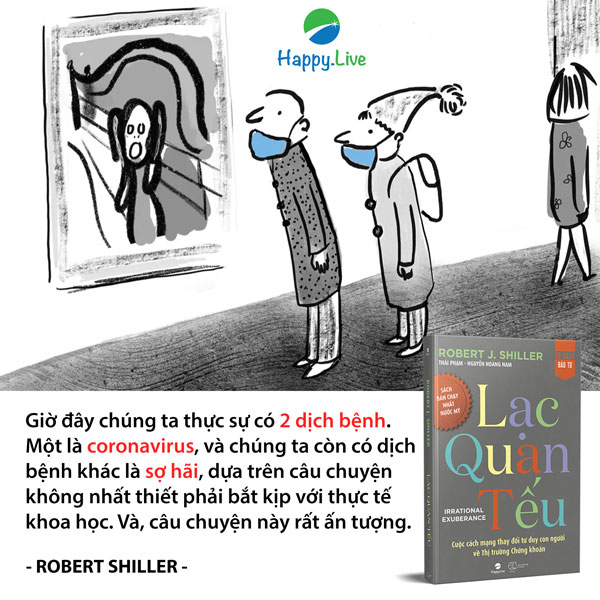

Dựa trên những gì chúng ta thấy từ trước đến nay, thị trường chứng khoán không nên suy giảm lớn như vậy. Nhiều khả năng hơn, cường độ bán tháo mạnh là phản ứng thái quá đối với mức độ nghiêm trọng của thảm họa. “Người dân đang có ý tưởng rằng loại virus này sẽ khiến thị trường sụp đổ”, Robert Shiller cho hay. “Người dân đi siêu thị và nhìn thấy quầy kệ trống, và đâm ra hoảng sợ”. Những chỉ báo về sự tuyệt vọng từ lối sống hàng ngày đã khiến quan điểm của họ về hệ thống kinh tế trong dài hạn trở nên bi quan và làm suy yếu niềm tin của họ vào thị trường hàng tồn kho.

Gần như chắc chắn đây không phải là cuộc Đại suy thoái 2.0

Shiller nhận ra rằng quy mô của thị trường hàng tồn kho thu hẹp với tốc độ nhanh chóng kể từ giữa tháng Hai là vấn đề phát sinh đối với một cuộc Đại khủng hoảng hoặc Đại suy thoái hơn là bất ngờ bởi thảm họa. “Nó không giống như thời kỳ năm 1929 hay 2008. Câu chuyện này không giống nhau. Lần này tin xấu đến từ yếu tố bên ngoài nền kinh tế. Lần này, câu chuyện về virus đã biến thành câu chuyện về thị trường chứng khoán”. Ông lưu ý rằng thảm họa hiện tại có nét tương đồng với cúm Tây Ban Nha năm 1919, quét sạch điểm tín dụng, từ đó dẫn đến cuộc Đại khủng hoảng.

Bán tháo không phải là minh chứng cho CAPE

Tỷ lệ giá trên thu nhập được điều chỉnh theo chu kỳ (CAPE) của Shiller, điều chỉnh PE bằng cách làm phẳng các giai đoạn cao và thấp trong thu nhập. Kỹ thuật này có thể đưa ra hình ảnh chính xác hơn vì định giá có vẻ thấp khi thu nhập ở mức cao không bền vững và cao khi thu nhập sẵn sàng tăng trở lại. Tại thị trường ở mức cao mọi thời đại vào giữa tháng hai, CAPE đứng ở mức cao hơn so với giai đoạn thị trường đạt mức cao trước những cuộc khủng hoảng vào năm 1929 và 2000.

Shiller nhận định rằng, CAPE cao “khiến cho thị trường dễ bị bán tháo hơn”. Nhưng bất thường là ông khẳng định rằng nỗi lo đáng ngạc nhiên về chi phí vô lý, không thúc đẩy sự sụt giảm. “Nếu giá giảm ở mức tương đương tại các thị trường khác (nơi CAPE không cao), thì PE cao ở Hoa Kỳ không gây ra sự sụt giảm”, ông nói. “Nguyên nhân là dịch bệnh trên toàn thế giới”. CAPE tại Hoa Kỳ, thị trường chính đắt đỏ bậc nhất, đã giảm từ đỉnh 31 (tháng Hai) xuống còn 26. Nhưng Nhật Bản ở mức 22, Đức 20, và U.K 18, tất cả đều có CAPE ít hơn nhiều so với Hoa Kỳ, và đều chịu sự sụt giảm liên quan đến cổ phiếu.

Thảm họa coronavirus có thể đảo ngược đối với câu chuyện của Trump

Shiller cho biết nước Mỹ dưới dán nhãn của ông Trump là “câu chuyện chiến thắng”. “Trump khiến người Mỹ nghĩ rằng đây là một quốc gia tư bản, và không hổ thẹn điều đó”, Shiller. Do đó, thị trường chứng khoán lập kỷ lục. Nhưng đối với Shiller, đợt gián đoạn đã viết lại tác phẩm anh hùng: “Năm 2008 nổi bật là câu chuyện nhà ở thay vì câu chuyện thị trường chứng khoán như ngày nay, và mọi người đã bị buộc tội về tất cả các loại hành vi xấu. Câu chuyện lần này có gì đó khác biệt, nhưng nó cũng là câu chuyện kể của Trump. Ông tấn công ác ý vào các thông tin của những nhà khoa học về coronavirus. Câu chuyện đó bây giờ trở nên nghiêm trọng.”

Shiller bày tỏ sự bối rối trước hiện tượng Trump. “Tôi không biết điều gì thúc đẩy suy nghĩ của ông ấy. Có thể tuyên bố của ông sẽ hoạt động nếu không có coronavirus. Có vẻ như ông đang cố ước cho điều đó biến mất”. Đối với Shiller, một học giả chuyên nghiên cứu về những câu chuyện tài chính, người Mỹ tin vào tình huống của những trường hợp xuất sắc cho đến khi họ không tưởng tượng ra. Một ẩn số tốt đẹp trong câu chuyện là sự nghi ngờ của họ sẽ phát triển sâu đến mức nào và mất bao lâu để khiến họ tưởng tượng một lần nữa.

Nguồn: newsparliament, Happy Live dịch

Có thể bạn quan tâm: Lạc Quan Tếu – Irrational Exuberance

Nhận diện SIÊU BONG BÓNG

Cơ hội làm giàu từ sự phi lý trí của thị trường chứng khoán