Nhìn lại hiệu suất đầu tư cổ phiếu ngân hàng năm 2024

Mặc dù trải qua những giai đoạn điều chỉnh ngắn hạn do áp lực tâm lý và biến động của thị trường, xu hướng chủ đạo của cổ phiếu ngân hàng trong năm 2024 vẫn là đi lên.

Cầu vốn cải thiện, nâng đỡ lợi nhuận nhà băng

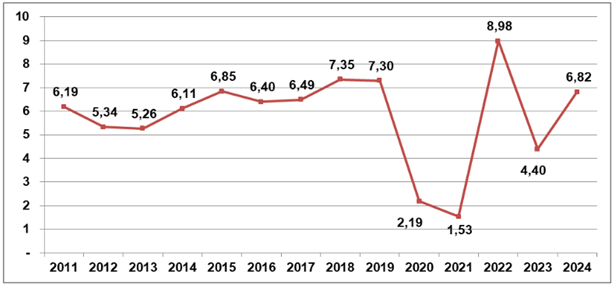

Theo số liệu từ Tổng cục Thống kê, GDP 9 tháng đầu năm 2024 ước tính tăng 6.82% so với cùng kỳ năm trước – cao nhất trong giai đoạn 2020-2024, chỉ thấp hơn cùng kỳ năm 2022 khi nền kinh tế mở cửa trở lại sau đại dịch COVID-19, cho thấy kinh tế Việt Nam đang từng bước phục hồi.

Vốn đầu tư trực tiếp nước ngoài thực hiện 11 tháng các năm 2020-2024 (Tỷ USD)

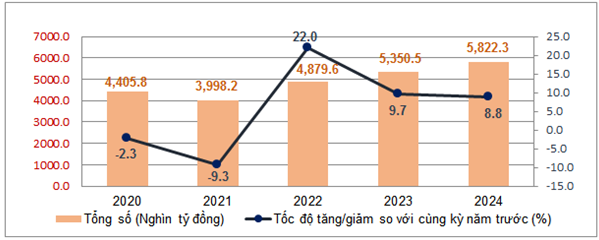

Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng theo giá hiện hành 11 tháng các năm 2020 -2024

Trong bối cảnh kinh tế thế giới ổn định hơn, nhu cầu tiêu dùng, mua sắm tại các thị trường lớn như Mỹ, EU, Trung Quốc ấm lên, giúp đơn hàng đã quay trở lại Việt Nam thúc đẩy hoạt động sản xuất trong nước và xuất khẩu; Dòng vốn FDI tiếp tục được thu hút tốt; Chính phủ đẩy mạnh đầu tư công và sự phục hồi của nhu cầu nội địa nhờ các biện pháp kích cầu; Thị trường bất động sản đã qua cơn bĩ cực và bắt đầu bước vào giai đoạn phục hồi sau nhiều nỗ lực tháo gỡ khung pháp lý của Chính phủ.

Song hành cùng sự khởi sắc của nền kinh tế, thị trường chứng khoán cũng diễn biến tích cực, trong đó nhóm cổ phiếu ngân hàng là trụ đỡ quan trọng của thị trường khi chiếm tỷ trọng lớn nhất xét về quy mô vốn hóa và lợi nhuận.

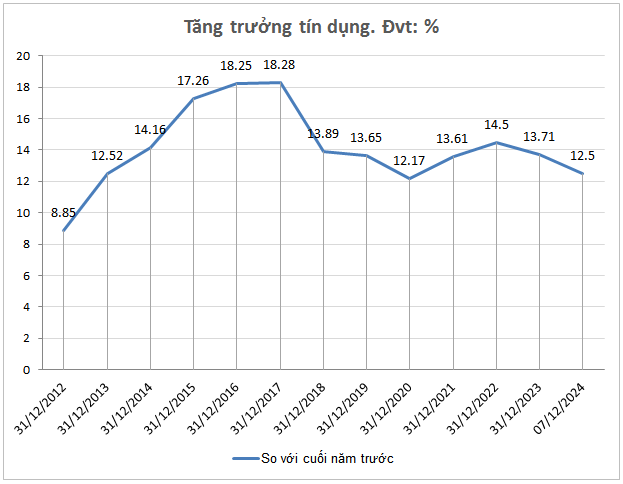

Kinh tế phục hồi kích thích nhu cầu vốn, kéo tăng trưởng tín dụng cải thiện đáng kể (tính đến ngày 07/12/2024 tăng 12.5%, cao hơn mức tăng 9% của cùng kỳ năm trước). Điều này tác động trực tiếp đến thu nhập lãi thuần, làm bừng sáng bức tranh lợi nhuận của ngân hàng, từ đó phản ánh lên giá cổ phiếu ngân hàng cả năm.

Nhà đầu tư có lãi cao nhất bao nhiêu khi mua cổ phiếu vua trong năm 2024?

VN-Index chào tạm biệt năm 2024 với mức tăng trưởng 12.1%, lên ngưỡng 1,266.78 điểm, từ 1,129.93 điểm vào cuối năm 2023.

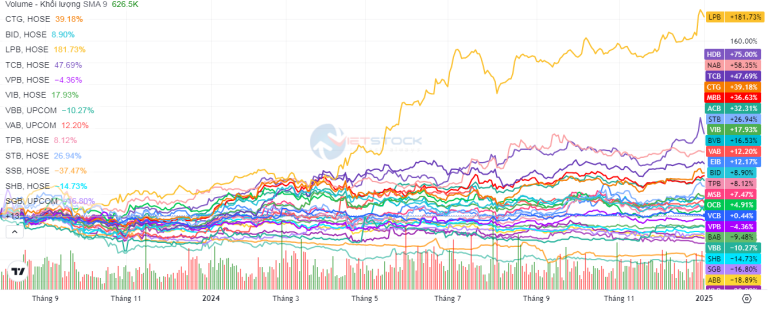

Đồng pha với VN-Index, chỉ số ngân hàng dù qua những giai đoạn điều chỉnh ngắn hạn do áp lực tâm lý và biến động thị trường, xu hướng chủ đạo của cổ phiếu ngân hàng trong năm vẫn là đi lên, ghi nhận mức tăng hơn 23% so với cuối năm 2023.

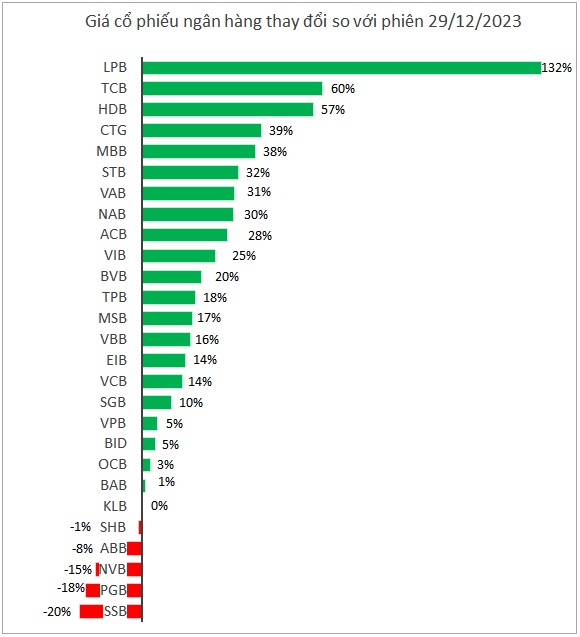

Đà tăng vượt trội hơn VN-Index của cổ phiếu “vua” được dẫn dắt bởi 3 mã tăng giá mạnh mẽ nhất năm qua là LPB (+132%), TCB (+60%) và HDB (+57%). Đây đều là những nhà băng ghi nhận lợi nhuận tích cực trong 9 tháng đầu năm 2024 nhờ đẩy mạnh tăng trưởng tín dụng.

Có thể hình dung, nếu nhà đầu tư bỏ ra 100 triệu đồng mua cổ phiếu LPB, TCB hay HDB và nắm giữ đến cuối năm 2024 thì khoản lãi ước nhận được lần lượt: 132 triệu đồng, 60 triệu đồng và 57 triệu đồng.

Ngược lại, nhà đầu tư ước lỗ tối đa 20 triệu đồng nếu mua SSB dù đây là cổ phiếu ngân hàng giảm giá mạnh nhất so với cuối năm 2023 với tỷ lệ giảm cũng khá khiêm tốn 20%.

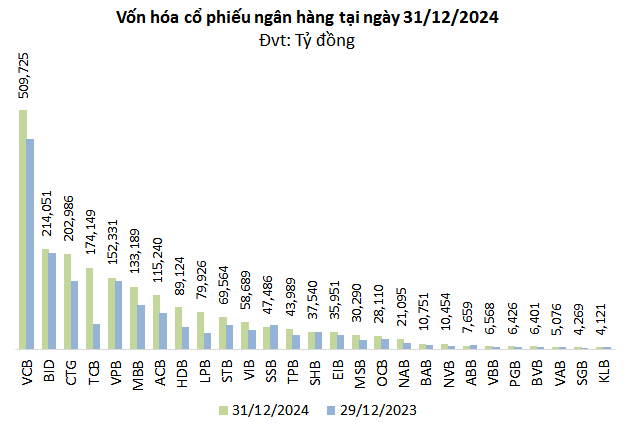

Cùng chiều thị giá, số lượng cổ phiếu đang lưu hành của các nhà băng cũng đi lên, đạt gần 76 tỷ cp, tăng 13% so với cuối năm 2023 chủ yếu từ việc phát hành cổ phiếu trả cổ tức. Chính vì vậy vốn hóa ngành ngân hàng cũng nâng lên một tầm cao mới với hơn 2.1 triệu tỷ đồng, tăng hơn 31% so với cuối năm 2023.

Thanh khoản tạo mặt bằng mới

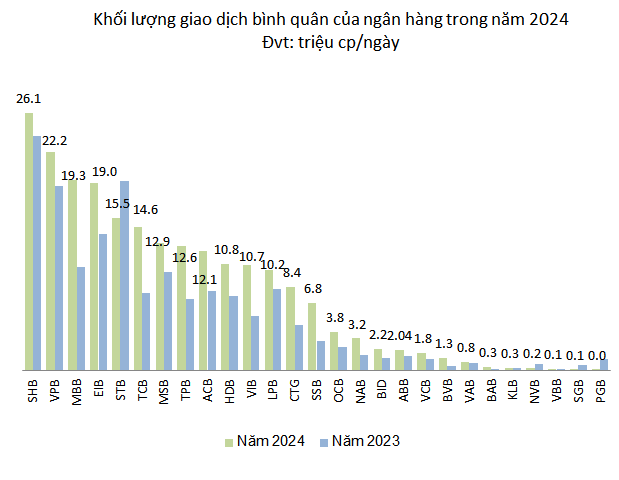

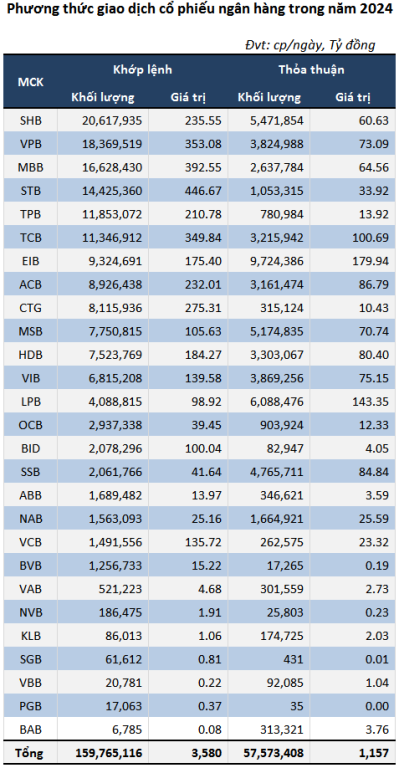

Thanh khoản cổ phiếu ngân hàng trong năm qua tăng thêm gần 58 triệu cp/phiên, lên hơn 217 triệu cp được chuyển giao mỗi phiên, tăng 36% so với năm 2023. Cùng với đó, giá trị giao dịch mỗi phiên tăng 45% so với năm trước, lên hơn 4,737 tỷ đồng/phiên.

SHB tiếp tục đứng đầu thanh khoản với khối lượng giao dịch bình quân hơn 26 triệu cp, tăng 10% so với năm 2023; tương đương giá trị hơn 296 tỷ đồng/phiên, tăng 7%.

Đóng góp cho thanh khoản cổ phiếu “vua” tạo nền mới trong năm qua có công lớn của nhóm ngân hàng nhỏ và vừa với mức tăng bằng lần như BAB (gấp 28.8 lần), BVB (gấp 3.4 lần), SSB (gấp 2.3 lần), NAB (gấp 2.1 lần)

Ngược lại, một số ngân hàng thu hẹp thanh khoản đáng kể trong năm là PGB (giảm 99%), SGB (giảm 88%), NVB (giảm 67%).

Chịu áp lực điều chỉnh từ đà bán ròng dai dẳng của khối ngoại

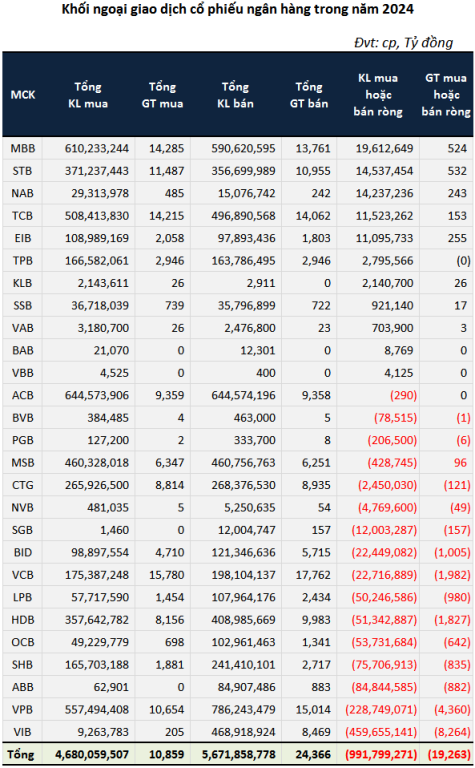

Kể từ tháng 2/2024, nhà đầu tư nước ngoài liên tục bán ròng cổ phiếu ngân hàng. Đến cuối tháng 11, đà bán ròng của nước ngoài mới chững lại. Tính chung cả năm, khối ngoại bán ròng gần 992 triệu cp ngân hàng, giá trị gần 19.3 ngàn tỷ đồng, lần lượt tăng 78% và 49% so với năm 2023.

Trong đó, cổ phiếu bị bán ròng mạnh nhất là VIB với khối lượng gần 460 triệu cp, tương đương gần 8.3 ngàn tỷ đồng. MBB và STB được khối ngoại “rót tiền” mạnh nhất với giá trị xoay quanh 520 tỷ đồng.

Với triển vọng chứng khoán Việt Nam có thể được nâng hạng lên thị trường mới nổi sơ cấp trong năm 2025, nhiều chuyên gia kỳ vọng nhà đầu tư nước ngoài sẽ mua ròng trở lại và hỗ trợ cho giá cổ phiếu ngân hàng.

Phù hợp để đầu tư dài hạn?

Đánh giá sức hấp dẫn cổ phiếu ngân hàng trong năm 2025, Công ty Chứng khoán Vietcombank (VCBS) dự báo lợi nhuận trước thuế của ngành vẫn tiếp tục giữ đà tăng trưởng khoảng 15%. Triển vọng đầu tư cổ phiếu ngành này vẫn đang ở mức phù hợp thị trường (định giá P/B toàn ngành hiện thấp hơn khoảng 9% so với mức trung bình 5 năm).

Do đó, VCBS khuyến nghị nhà đầu tư có thể xem xét đầu tư trong dài hạn là các ngân hàng có chất lượng tài sản tốt và duy trì tốc độ tăng trưởng vượt trội so với ngành.

Về kịch bản cho VN-Index năm 2025, TPS cho rằng thị trường chứng khoán vẫn sẽ dựa trên tăng trưởng lợi nhuận doanh nghiệp, sự ổn định của chính sách kinh tế và thanh khoản thị trường cải thiện. VN-Index có thể tiến đến mức 1,537 điểm với P/E tăng trưởng 15% khi các yếu tố vĩ mô ổn định, chính sách tiền tệ tiếp tục được nới lỏng, tạo động lực giúp ngành ngân hàng và tài chính có được lợi nhuận cao nhờ tăng trưởng tín dụng và kiểm soát nợ xấu.

Còn theo Công ty Chứng khoán ACB (ACBS), cổ phiếu ngành ngân hàng đang giao dịch ở mức P/B 1.5 lần, tương đương mức trung vị lịch sử. Tuy nhiên, ACBS lưu ý giai đoạn hiện tại khả năng sinh lời cũng như chất lượng tài sản của ngành ngân hàng đang tốt hơn đáng kể so với phần lớn các giai đoạn trước đây. Do đó, ACBS cho rằng P/E sẽ là thước đo định giá phù hợp hơn.

Hiện P/E của ngành ngân hàng ở mức 9.5 lần, thấp hơn gần 1 độ lệch chuẩn so với P/E trung vị lịch sử (11.5 lần). So với triển vọng lợi nhuận tăng trưởng vừa phải nhưng bền vững (tăng 15% trong năm 2025), ACBS cho rằng vùng giá hiện tại đang khá hợp lý để đầu tư dài hạn đối cổ phiếu ngành ngân hàng.

Tuy nhiên ACBS cũng lưu ý rủi ro giảm giá đối với nhóm cổ phiếu này có thể đến từ: (1) Lạm phát dai dẳng hơn dự kiến khiến Fed neo lãi suất đồng USD ở mức cao trong thời gian dài; (2) Các cuộc xung đột địa chính trị trên toàn cầu leo thang khiến dòng vốn trú ẩn ở các kênh an toàn như USD, vàng, tiền số,… thay vì chảy vào thị trường chứng khoán các nước phát triển; (3) Các thảm họa tự nhiên xảy ra khiến nền kinh tế chịu thiệt hại và nợ xấu ngân hàng gia tăng.

Happy Live team sưu tầm/vietstock