Nhìn lại một năm “tạo đỉnh” của tỷ giá

Năm 2023 ghi dấu ấn tỷ giá trung tâm USD/VND tạo đỉnh lịch sử trong bối cảnh giá USD biến động như “tàu lượn” trên thị trường tài chính toàn cầu khi chu kỳ tăng lãi suất của Cục Dự trữ liên bang Mỹ (Fed) đi đến hồi kết.

Giá USD đi “tàu lượn”

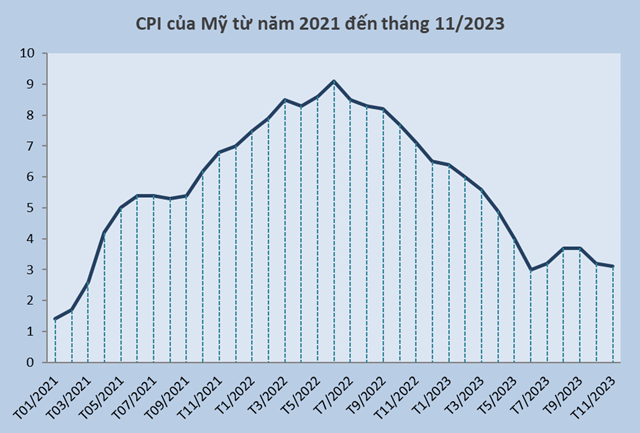

Chính sách tăng lãi suất quyết liệt của Cục Dự trữ Liên bang Mỹ (Fed) bắt đầu từ năm 2022 đã khiến lạm phát Mỹ hạ nhiệt vào nửa đầu năm 2023, với CPI tháng 6/2023 chỉ tăng 3% so với cùng kỳ năm trước – mức thấp nhất trong hơn 2 năm trở lại đây (kể từ tháng 3/2021).

Áp lực lạm phát “dịu bớt” sau khi đạt đỉnh 40 năm vào tháng 6/2022, cộng thêm những lo ngại về sự khủng hoảng của hệ thống tài chính toàn cầu, bắt nguồn từ sự đổ vỡ ngành ngân hàng ở Mỹ đã khiến chiến lược diều hâu của Fed bị lung lay.

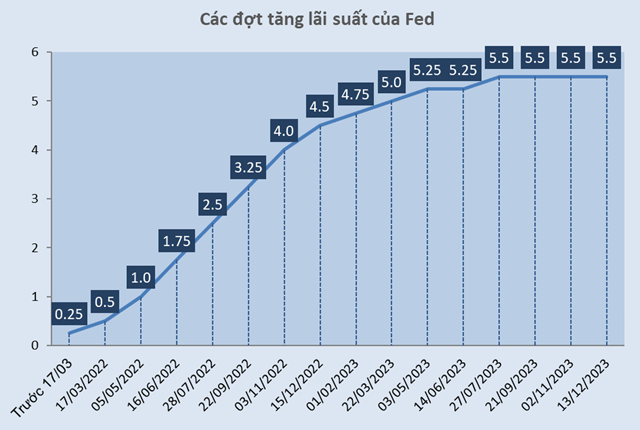

Theo đó, Fed đã tạm dừng tăng lãi suất điều hành tại cuộc họp tháng 6, sau 10 lần tăng liên tiếp. Động thái này khiến lãi suất quỹ liên bang duy trì ở mức 5.0% – 5.25%.

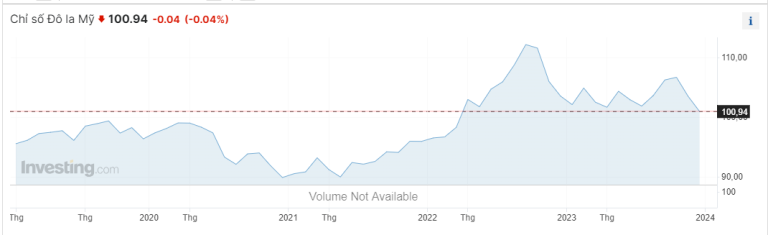

Việc giảm cường độ tăng lãi suất của Fed chính là nguyên nhân khiến đồng USD trượt giá trong nửa đầu năm 2023. Cụ thể, trên thị trường quốc tế, chỉ số USD-Index mất mốc 100 điểm, giảm 3.8% so với đầu năm 2023 và giảm 11.8% so với đỉnh lập được hồi giữa tháng 10/2022, xuống còn 99.95 điểm (ngày 10/07/2023). Đây cũng là mức thấp nhất của chỉ số kể từ tháng 3/2022.

Sau khi hạ nhiệt, giá USD nhanh chóng nổi sóng lớn trên thị trường quốc tế trong bối cảnh lạm phát Mỹ leo thang trở lại, với CPI tháng 8/2023 và tháng 9/2023 cùng tăng 3.7% – mức tăng hàng tháng mạnh nhất trong năm nay. Lúc này, giới đầu tư nâng cao kỳ vọng Fed có thể sẽ tăng lãi suất thêm để kìm chế lạm phát.

Thêm vào đó, sự lo ngại về tăng trưởng toàn cầu, đặc biệt là ở Trung Quốc (tăng trưởng GDP quý 2/2023 của Trung Quốc chỉ tăng 3%, thấp hơn rất nhiều so với mức kỳ vọng 10%), khiến các nhà đầu tư đổ xô vào đồng tiền trú ẩn an toàn của Mỹ, từ đó đẩy USD-Index nhảy vọt lên mức 106.56 điểm vào đầu tháng 10/2023 – mức cao nhất trong năm 2023.

Sau khi đạt đỉnh, giá USD đổ dốc về mức 100.94 điểm khi lạm phát Mỹ giảm trở lại, với CPI tháng 11/2023 chỉ tăng 3.1% so với cùng kỳ năm ngoái – xấp xỉ mức hồi tháng 6/2023.

Lạm phát giải nhiệt và nền kinh tế chưa có dấu hiệu suy thoái là động lực khiến Fed tiếp tục giữ nguyên mức lãi suất 5.5% trong 3 lần liên tiếp (kể từ ngày 21/09/2023), sau khi tăng lãi suất thêm 0.25 điểm phần trăm, lên mức 5.5% (ngày 27/07/2023) – mức cao nhất kể từ năm 2001.

Song song đó, Fed cũng phát đi tín hiệu giai đoạn thực hiện chính sách thắt chặt tiền tệ có thể đã đến hồi kết, lãi suất sẽ giảm vào năm 2024. Điều này được dự báo sẽ khiến giá USD suy yếu trong thời gian tới.

Tỷ giá trung tâm lập đỉnh lịch sử

Vị thế đồng USD suy yếu làm giảm sức ép lên tỷ giá USD/VND, tạo cơ hội cho Ngân hàng Nhà nước (NHNN) nới lỏng chính sách tiền tệ để hỗ trợ nền kinh tế.

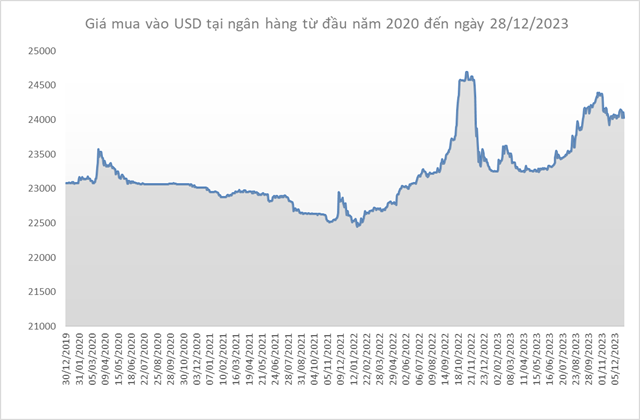

Theo đó, diễn biến tỷ giá trung tâm của VND so với USD trong nửa đầu năm 2023 tương đối ổn định khi chỉ nhích tăng 0.38% so với đầu năm và tăng 0.27% so với mức đỉnh lập được hồi giữa tháng 10/2022, đạt 23,701 đồng/USD (tính đến ngày 17/07/2023).

Sau giai đoạn trầm lặng, dưới sức ép tăng nóng của giá USD trên thị trường quốc tế (kể từ tháng 7/2023), tỷ giá trung tâm USD/VND cũng tạo cơn sốt, leo thẳng lên đỉnh 24,005 đồng/USD vào ngày 11/09/2023. Đây cũng là lần đầu tiên trong lịch sử, tỷ giá trung tâm vượt mốc 24,000 đồng/USD.

Áp lực đẩy tỷ giá tăng nóng đến từ việc NHNN vẫn duy trì sự khác biệt giữa chính sách tiền tệ của mình đối với các NHTW lớn khác (mức chênh lãi suất USD – VND ở mức khá cao và tạo áp lực rút vốn ra khỏi Việt Nam). Bên cạnh đó, giai đoạn này, VND còn phải chịu áp lực mang tính mùa vụ từ việc chuyển lợi nhuận về nước của các doanh nghiệp FDI.

Cùng pha chuyển động với tỷ giá trung tâm, tỷ giá USD tại ngân hàng thương mại sau thời gian duy trì ở mức ổn định cũng nhảy vọt tạo đỉnh. Cụ thể, giá mua USD tại Vietcombank đạt 24,390 đồng/USD (ngày 23/10), tăng hơn 4.3% so với đầu năm nay; còn giá bán ra ở mức 24,760 đồng/USD (ngày 23/10), cũng tăng 4.3 % so với đầu năm 2023.

NHNN phát hành tín phiếu giảm áp lực đầu cơ tỷ giá

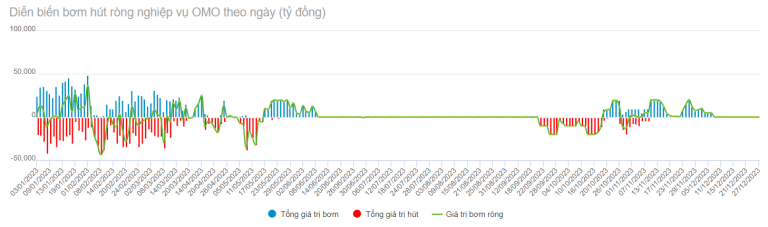

Áp lực tỷ giá là một trong những nguyên nhân chính khiến NHNN phát hành tín phiếu trong tháng 9/2023.

Ngày 21/09, NHNN đã quay lại phát hành tín phiếu trên thị trường mở (OMO) sau hơn 6 tháng tạm ngưng (kể từ tháng 3/2023) và đã phát hành tổng cộng 255,695 tỷ đồng, kỳ hạn 28 ngày, trong 20 phiên liên tiếp.

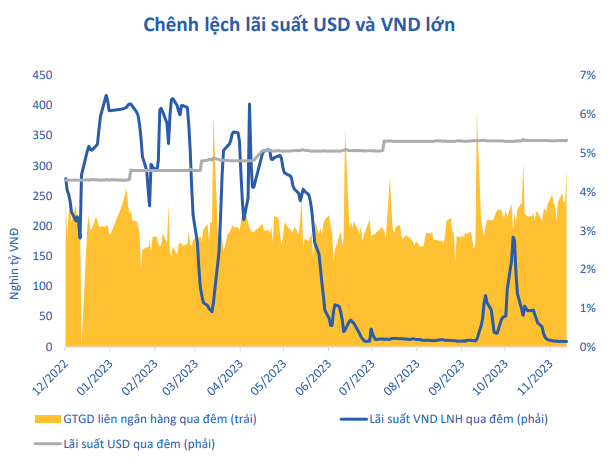

Tại thời điểm phát hành tín phiếu, lãi suất liên ngân hàng kỳ hạn qua đêm đối với đồng VND ở mức dưới 1% khi thanh khoản dồi dào trên toàn hệ thống, do hoạt động tín dụng chậm lại trong năm 2023. Điều này dẫn đến mức chênh lệch lãi suất liên ngân hàng giữa đồng VND và USD khá lớn (-500 điểm cơ bản trong 2023 cho 5 tháng liên tiếp), khiến các ngân hàng tăng mạnh nhu cầu nắm giữ đồng USD hơn đồng VND.

Sau khi NHNN liên tục hút tiền về, lãi suất liên ngân hàng đã tăng trở lại. Lãi suất VND bình quân liên ngân hàng kỳ hạn qua đêm (kỳ hạn chiếm hơn 90% tổng doanh số giao dịch) trong phiên 18/10 đã tăng lên 0.78%/năm, cao gấp hơn 5 lần so với thời điểm trước khi nhà điều hành hút tiền.

Việc phát hành tín phiếu của nhà điều hành nhằm mục đích hút bớt thanh khoản thị trường 2 (thị trường liên ngân hàng), từ đó đẩy mặt bằng lãi suất liên ngân hàng VND tăng, giúp giảm mức chênh lệch lãi suất giữa đồng USD và VND, khiến áp lực đầu cơ tỷ giá trong ngắn hạn hạ nhiệt.

Theo SSI Research, động thái phát hành tín phiếu của NHNN không đồng nghĩa với việc NHNN đảo chiều chính sách tiền tệ. Trên thực tế, việc thực hiện nghiệp vụ phát hành tín phiếu này còn có thể được coi là tích cực, thay vì NHNN lựa chọn phương án bán ngoại tệ từ dự trữ ngoại hối. Thông qua nghiệp vụ này, NHNN có thể có những đánh giá mức độ dồi dào của thanh khoản trên hệ thống và điều chỉnh mức lãi suất trên thị trường 2 để cân đối giữa áp lực tỷ giá và hạn chế tối đa ảnh hưởng lên mặt bằng lãi suất thị trường 1.

Sau khi áp lực tỷ giá USD/VND giảm bớt, NHNN đã dừng hoạt động chào bán tín phiếu vào ngày 09/11 và bơm trả toàn bộ thanh khoản cho hệ thống ngân hàng tính đến ngày 06/12/2023.

Sức ép lên tỷ giá USD/VND sẽ yếu dần?

Trong báo cáo cập nhật vĩ mô phát hành ngày 20/12/2023, Chứng khoán VNDirect nhận định tỷ giá USD/VND sẽ tiếp tục ổn định trong thời gian tới, do Fed phát đi tín hiệu kết thúc chu kỳ tăng lãi suất và sẽ cắt giảm lãi suất 3 lần vào năm 2024.

Tại báo cáo cập nhật kinh tế vĩ mô phát hành ngày 04/12/2023, Chứng khoán Agribank cho rằng, tình hình tỷ giá sẽ bớt áp lực hơn, do xu hướng đồng USD suy yếu và nguồn cung ngoại tệ dồi dào hơn, trong bối cảnh Fed tạm dừng tăng lãi suất. Mặt bằng lãi suất liên ngân hàng đã giảm về còn 0.14% khi NHNN dừng phát hành tín phiếu mới và có một lượng lớn tín phiếu đáo hạn. Tuy nhiên, vẫn cần lưu ý áp lực tỷ giá thời gian tới sẽ vẫn còn khi Fed tiếp tục duy trì mặt bằng lãi suất cao.

Theo báo cáo triển vọng năm 2024, Chứng khoán Vietcombank (VCBS) nhận định, sức mạnh đồng USD vẫn sẽ tiếp tục là yếu tố chi phối tỷ giá USD/VND trong năm tới. VCBS cho rằng, trong điều kiện thuận lợi – USD-Index không tăng mạnh cùng chính sách điều hành linh hoạt của NHNN, VND có thể giữ mức giảm giá hợp lý dưới 3% so với đồng USD trong năm 2024.

“Năm 2024, ngoài những diễn biến khó dự đoán từ thị trường thế giới, những điểm cộng giúp nhà điều hành có lợi thế trong định hướng thị trường vẫn là: (1) Lượng vốn đầu tư FDI vào Việt Nam tăng trưởng trong khi môi trường đầu tư duy trì, các thách thức liên quan đến thuế tối thiểu toàn cầu được xử lý thỏa đáng; (2) Kiều hối tăng trưởng ổn định. (3) Thặng dư thương mại đạt 1 – 5 tỷ USD dù không còn mức thặng dư đột biến khi nhu cầu nhập khẩu tư liệu sản xuất bước đầu phục hồi” – báo cáo của VCBS nêu.

Tiến Phát

“Cuốn sách giúp thay đổi rất nhiều luận điểm còn đang mơ hồ và những lầm tưởng khi nghĩ về kinh tế học”.