Chỉ số IRR là gì? Công thức tính, ưu điểm và hạn chế

IRR (Internal Rate of Return) là tỷ suất hoàn vốn nội bộ. Chỉ số này thể hiện tỷ lệ lợi nhuận hàng năm dự kiến thu được từ một dự án hay khoản đầu tư. Khi tính IRR, các yếu tố tác động bên ngoài sẽ được loại bỏ. Các yếu tố đó có thể là chi phí vốn hay lạm phát.

Định nghĩa

IRR là chỉ số tài chính phổ biến được sử dụng để đánh giá khả năng sinh lời của một dự án. Đồng thời giúp nhà đầu tư ra quyết định có nên đầu tư vào dự án đó hay không.

Chỉ số IRR là gì?

IRR (Internal Rate of Return) là tỷ suất hoàn vốn nội bộ. Chỉ số này thể hiện tỷ lệ lợi nhuận hàng năm dự kiến thu được từ một dự án hay khoản đầu tư. Khi tính IRR, các yếu tố tác động bên ngoài sẽ được loại bỏ. Các yếu tố đó có thể là chi phí vốn hay lạm phát.

Ví dụ: Một khoản đầu tư được ước tính là có chỉ số IRR= 8. Tức là khoản đầu tư đó sẽ đem lại cho nhà đầu tư tỷ suất lợi nhuận hàng năm là 8% trong suốt vòng đời của nó.

Phương thức xác định chỉ số IRR

Chỉ số IRR được xác định dựa trên một chỉ số khác là chỉ số NPV (Net Present Value – Giá trị hiện tại ròng).

Khái quát về chỉ số NPV

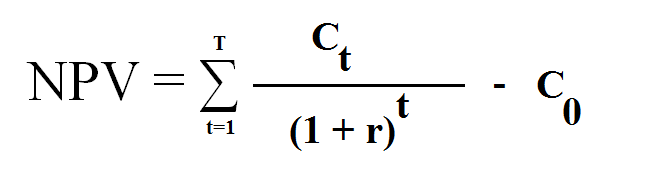

NPV là hiệu số giữa giá trị hiện tại của dòng tiền thu về trong tương lai và chi phí bỏ ra hiện tại. Nó chính là lợi nhuận của một dự án đầu tư. Công thức tính chỉ số NPV là:

Trong đó:

– C0: chi phí bỏ ra ban đầu của nhà đầu tư (t=0)

– Ct: Giá trị hiện tại của dòng tiền thu về tại thời gian t

– r: tỷ lệ chiết khấu

– T: thời gian thực hiện dự án

Ví dụ: Doanh nghiệp dự tính bỏ ra 2 tỷ đồng để đầu tư vào một dự án trong 5 năm. Doanh nghiệp đó ước tính thu về 600 triệu mỗi năm vào 5 năm liên tiếp. Lãi suất thị trường cố định ở mức 10%/năm và không thay đổi trong suốt thời gian 5 năm đầu tư. Nếu áp dụng theo công thức trên, chúng ta sẽ tính ra được NPV = 274,472,062 VNĐ

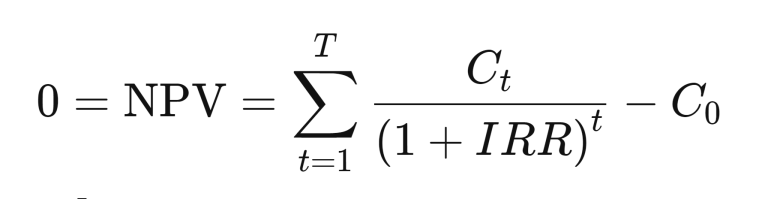

Cách tính chỉ số IRR?

Nếu tỷ lệ chiết khấu làm cho giá trị NPV = 0 thì nó chính là chỉ số IRR ước tính. Do đó, chỉ số IRR được tính như theo phương trình như sau:

Ví dụ: Để tính được IRR, bạn có thể giải phương trình trên hay tính toán trong phần mềm Excel. Nếu áp dụng cho trường hợp tính NPV ở mục Khái quát chỉ số, khi tỷ lệ chiết khấu IRR≈15% thì NPV=0.

Vậy chỉ số IRR bao nhiêu là hợp lý?

Không một con số cụ thể nào cho giá trị này. Tuy nhiên nếu giá trị IRR lớn hơn hoặc bằng giá trị chiết khấu thì khả năng hồi vốn và sinh lời của dự án tốt. Còn nếu giá trị IRR nhỏ hơn giá trị chiết khấu thì tính khả thi của dự án kém.

Ý nghĩa của IRR là gì?

– Công cụ đánh giá tính khả thi của dự án

IRR giúp nhà đầu tư đánh giá tính khả thi và đưa ra quyết định có nên đầu tư hay không. IRR có giá trị lớn hơn hoặc bằng giá trị chiết khấu (thường được lấy bằng giá trị lãi suất thị trường) biểu thị khả năng thu hồi vốn và sinh lời của dự án tốt. Vì thế, doanh nghiệp/nhà đầu tư nên đầu tư vào dự án. Và không nên đầu tư vào dự án trong trường hợp ngược lại.

– So sánh giữa các lựa chọn

Khi cân nhắc giữa nhiều khoản đầu tư, nhà đầu tư nên lựa chọn phương án mang về chỉ số IRR cao nhất. Còn nếu nhà đầu tư có nhiều dự án thì nên ưu tiên những dự án có chỉ số IRR cao hơn.

– Quản lý rủi ro trong đầu tư chứng khoán

Đối với cổ phiếu hay trái phiếu đáo hạn, việc so sánh IRR là phương pháp phân tích hiệu quả. Nó giúp việc xây dựng danh mục đầu tư được tối ưu. Nhà đầu tư có thể phân nguồn vốn của mình một cách thông minh để phân tán rủi ro.

Ưu điểm và hạn chế của chỉ số IRR là gì?

Khi sử dụng IRR để xem xét tính khả thi của dự án, nhà đầu tư cần nắm chắc các ưu điểm và hạn chế của chỉ số này.

Ưu điểm

Chỉ số IRR không phụ thuộc vào vốn, được biểu thị dưới dạng tỷ lệ phần trăm. Vì thế, ngay cả những nhà đầu tư vừa và nhỏ cũng có thể sử dụng chỉ số để đối chiếu, so sánh cơ hội đầu tư.

IRR là công cụ tính toán tỷ lệ lãi suất tối đa mà chủ dự án đầu tư có thể chấp nhận được. Do đó, đây là tiêu chí quan trọng để đánh giá khả năng sinh lời của dự án có cao không. Đồng thời định ra mức lãi suất phù hợp của dự án.

Hạn chế

Tốn thời gian: Việc tính toán chỉ số IRR mất khá nhiều thời gian và có thể xảy ra sai lệch trong quá trình tính. Hai phương thức tính phổ biến nhất là sử dụng hàm trong Excel và tính thủ công.

Nếu tính thủ công, người dùng sẽ phải tham chiếu công thức các giá trị NPV. Hoặc phải thử được 2 tỷ lệ chiết khấu sao cho NPV nhận giá trị dương và giá trị âm để áp dụng vào công thức. Điều này mất khá nhiều thời gian.

Không chính xác với dự án nhỏ: IRR đôi khi không phù hợp đối với các dự án nhỏ có thông số quá thấp vì kết quả IRR tính ra không khả thi hay kém thuyết phục. Do đó, nhà đầu tư có thể bỏ lỡ những cơ hội đầu tư tiềm năng. Đối với các dự án lớn, IRR phản ánh tính khả thi của dự án chính xác hơn.

Không chắc chắn về tính khả thi của dự án: Bắt nguồn từ thực tế IRR dễ bị tác động bởi chỉ số thời gian, cho nên không phải lúc nào dự án cho IRR cao hơn giá trị chiết khấu là có tính khả thi tốt. Ví dụ như các dự án ngắn hạn có chỉ số IRR cao. Hay ngược lại, dự án dài hạn có chỉ số IRR thấp, thu về lợi nhuận chậm và ổn định. Song doanh nghiệp có thể thu được một khoản giá trị theo thời gian. Do đó, các nhà đầu tư có thể bị lầm tưởng về tính khả thi của dự án, dẫn đến rủi ro đầu tư.

Quan hệ giữa chỉ số NPV và IRR

IRR là biến số làm cho phương trình NPV = 0. Vì thế, có thể nói IRR và NPV có quan hệ tập nghiệm.

Cả 2 chỉ số này đều phản ánh mức độ khả thi của dự án.

IRR xác định theo tỷ lệ phần trăm và NPV xác định theo số tiền.

Trong khi IRR phản ánh khả năng thu hồi vốn của dự án thì NPV biểu thị tính khả thi về dòng tiền hay khả năng tài chính của nó.

Như đã nói ở trên, việc tính IRR không thực sự hiệu quả khi đánh giá tính khả thi của những dự án quá dài, quá ngắn hay những dự án có dòng tiền bất ổn và tỷ lệ chiết khấu đan xen âm dương. Lúc này, nhà đầu tư có thể sử dụng NPV như một phương pháp thay thế.

Tuy nhiên, nếu doanh nghiệp cần đánh giá nhiều dự án tại một thời điểm, không cần quá nhiều yếu tố kỹ thuật và thời gian thì nên ưu tiên sử dụng IRR. Bởi vậy, tùy vào từng trường hợp cụ thể, bạn nên linh hoạt trong cách sử dụng chỉ số IRR hay NPV để đạt được kết quả chính xác nhất nhé.

Nguồn: DNSE