Giá trị sổ sách của một cổ phần (Book Value per Share – BVPS) là gì?

Theo lí thuyết, giá trị sổ sách của một cổ phần (tiếng Anh: Book Value per Share - BVPS) thể hiện tổng số tiền thu được nếu thanh lí toàn bộ tài sản và sau khi trừ đi hết các khoản nợ phải trả của công ty.

Định nghĩa

Theo lí thuyết, giá trị sổ sách của một cổ phần (tiếng Anh: Book Value per Share – BVPS) thể hiện tổng số tiền thu được nếu thanh lí toàn bộ tài sản và sau khi trừ đi hết các khoản nợ phải trả của công ty.

Giá trị sổ sách của một cổ phần

Khái niệm

Giá trị sổ sách của một cổ phần trong tiếng Anh được gọi là Book Value per Share – BVPS hay Book Value – BV.

Giá trị sổ sách của một cổ phần theo nghĩa đen có nghĩa là giá trị của doanh nghiệp theo sổ sách kế toán được phản ánh qua báo cáo tài chính của doanh nghiệp.

Theo lí thuyết, giá trị sổ sách của một cổ phần thể hiện tổng số tiền thu được nếu thanh lí toàn bộ tài sản và sau khi trừ đi hết các khoản nợ phải trả của công ty. Đây sẽ là khoản tiền mà các chủ nợ và cổ đông công ty có thể nhận được trong trường hợp cong ty bị giải thể, phá sản…

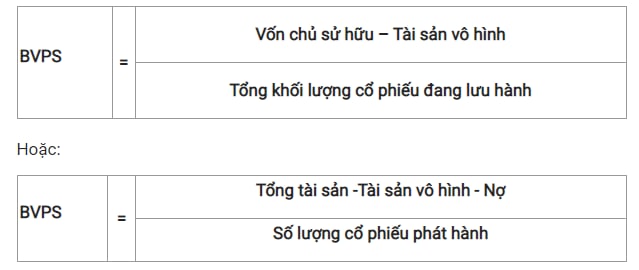

Công thức tính

Trong đó

Tài sản vô hình (Tài sản cố định vô hình) = Nguyên giá – Giá trị hao mòn luỹ kế

Nợ (Nợ phải trả) = Nợ dài hạn + Nợ ngắn hạn

Ý nghĩa BVPS

BVPS là yếu tố quan trọng cấu thành nên chỉ số P/B được dùng để so sánh giá cổ phiếu trên thị trường với giá trị sổ sách (giá trị đích thực) của doanh nghiệp.

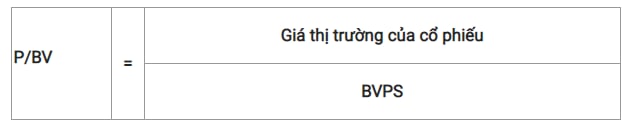

Hệ số giá trên giá trị sổ sách

Hệ số giá trên giá trị sổ sách (P/BV – Price per Book Value)

Ý nghĩa hệ số P/BV

Hệ số P/BV được sử dụng để so sánh giá thị trường với giá trị sổ sách của một cổ phiếu.

Một hệ số thấp có nghĩa là cổ phiếu này được định giá thấp và thích hợp để mua và nắm giữ nó nếu doanh nghiệp có triển vọng tốt trong tương lai.

Tuy nhiên, hệ số thấp cũng có thể là do doanh nghiệp đang gặp nhiều vấn đề trong hoạt động sản xuất kinh doanh và có thể là không hợp lí nếu đầu tư vào cổ phiếu của doanh nghiệp này.

Hệ số P/BV có liên quan đến chỉ tiêu “giá trị sổ sách của cổ phiếu” – cho biết giá trị mà các cổ đông thường nhận được trong trường hợp công ty bị phá sản và các tài sản được thanh lí.

Vì vậy, tài sản vô hình như “Lợi thế thương mại” phải được loại trừ ra khỏi tài sản ròng vì những tài sản loại này không thể bán được (hoặc rất khó để bán) khi thanh lí.

Hạn chế của giá trị sổ sách của một cổ phần

– Độ trễ về thời gian

Chỉ sau khi công ty cổ phần phát hành báo cáo tài chính thì nhà đầu tư mới biết được giá trị sổ sách của công ty đã thay đổi như thế nào qua các quí, năm.

– Không chính xác tuyệt đối

Giá trị sổ sách là một mục kế toán và có thể điều chỉnh và có thể không dễ hiểu và đánh giá.

Do các qui tắc thực hành kế toán liên quan đến khấu hao, một công tu có thể bị buộc phải báo cáo gái trị cao hơn của thiết bị mặc dù giá trị của nó có thể đã giảm.

– Đánh giá không đầy đủ

Giá trị sổ sách cũng có thể không xem xét tác động thực tế của việc doanh nghiệp sử dụng máy móc, trang thiết bị làm tài sản đảm bảo cho khoản vay nào đó.

Nguồn: Uỷ ban chứng khoán Nhà nước, Đầu tư Chứng khoán. Chứng khoán Việt

Các bạn có thể tham khảo thêm về các thuật ngữ khác tại đây