Hiệu ứng nụ cười (Volatility Smile) trong độ nhạy của giá quyền chọn là gì?

Hiệu ứng nụ cười (tiếng Anh: Volatility Smile) được định nghĩa như mối quan hệ giữa độ biến động ngầm định và giá thực hiện của quyền chọn đó.

Định nghĩa

Hiệu ứng nụ cười (tiếng Anh: Volatility Smile) được định nghĩa như mối quan hệ giữa độ biến động ngầm định và giá thực hiện của quyền chọn đó.

Hiệu ứng nụ cười (Volatility Smile)

Khái niệm

Hiệu ứng nụ cười trong tiếng Anh gọi là Volatility Smile.

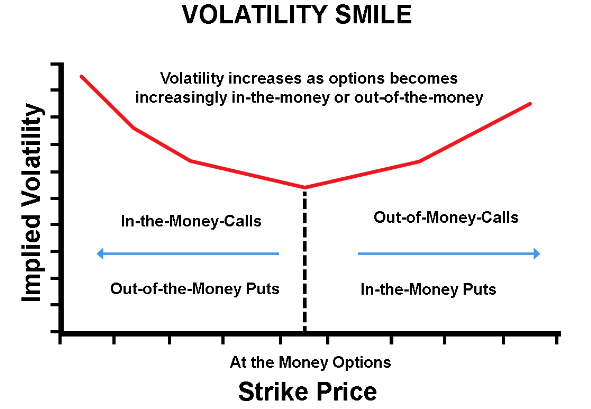

Hiệu ứng nụ cười được định nghĩa như mối quan hệ giữa độ biến động ngầm định và giá thực hiện của quyền chọn đó.

Mô hình Black-Scholes-Merton sử dụng giả thiết phân phối xác suất của tài sản cơ sở là phân phối chuẩn logarit.

Trên thực tế, các nhà đầu tư có thể không nghĩ vậy. Họ cho rằng phân phối xác suất của cổ phiếu có đuôi bên trái dầy hơn và đuôi bên phải mỏng hơn so phân phối chuẩn logarit, trong khi phân phối xác suất của tỉ giá hối đoái có cả đuôi bên phải lẫn đuôi bên trái dày hơn so với phân phối chuẩn logarit.

Nhà đầu tư sử dụng hiệu ứng này để xử lí các vấn đề của phân phối xác suất không theo chuẩn logarit.

Hiệu ứng nụ cười trong quyền chọn cổ phiếu

Đối với quyền chọn cổ phiếu, hiệu ứng này thường có chiều dốc xuống, có nghĩa là các quyền chọn bán trong trạng thái lỗ và quyền chọn mua trong trạng thái lãi thường có độ biến động ngầm định lớn hơn, trong khi quyền chọn bán trong trạng thái lãi và quyền chọn mua trong trạng thái lỗ thường có độ biến động ngầm định thấp.

Đối với quyền chọn tiền tệ, hiệu ứng nụ cười thường có hình chữ U, quyền chọn cả ở trạng thái lỗ và trạng thái lãi đều có độ biến động ngầm định cao hơn so với những quyền chọn ở trạng thái hòa vốn.

Nhà đầu tư nhiều khi cũng sử dụng một cấu trúc kì hạn của độ biến động (volatility term structure), trong đó độ biến động ngầm định của một quyền chọn phụ thuộc vào thời gian hiệu lực (thời gian đến kì đáo hạn) của quyền chọn đó.

Khi kết hợp hiệu ứng nụ cười và cấu trúc kì hạn của độ biến động, ta sẽ tạo ra một đô thị trong không gian ba chiều, thường gọi là mặt dao động (volatility surface).

Theo đó, độ biến đông ngầm định được xem như một hàm số của giá thực hiện và thời gian đến khi đáo hạn quyền chọn. Hiệu ứng này làm cho việc tính toán các kí tự Hy Lạp trở nên phức tạp hơn. Trên thực tế, nhiều tổ chức tài chính sử dụng mặt dao động và những thay đổi trên mặt dao động để góp phần ước lượng các thước đo độ nhạy này.

Nguồn: Giáo trình Chứng khoán phái sinh & Thị trường chứng khoán phái sinh, NXB Lao Động

Các bạn có thể tham khảo thêm về các thuật ngữ khác tại đây