Lý thuyết lãi suất Maradona – từ bàn thắng của Diego Maradona vào lưới đội tuyển Anh

Màn trình diễn vĩ đại của cầu thủ người Argentina trong trận tứ kết World Cup với Anh năm 1986 là minh họa hoàn hảo về cách các ngân hàng trung ương nên điều hành chính sách tiền tệ.

Định nghĩa

Một bàn thắng vĩ đại của cầu thủ Diego Maradona trong trận tứ kết World Cup năm 1986 đã thể hiện sức mạnh của kỳ vọng trong lý thuyết lãi suất hiện đại.

Phát biểu vào năm 2005, Mervyn King khi đó là Thống đốc Ngân hàng Trung ương Anh (BoE) đã phác thảo “Lý thuyết lãi suất Maradona”. Ông lập luận rằng màn trình diễn vĩ đại của cầu thủ người Argentina trong trận tứ kết World Cup với Anh năm 1986 là minh họa hoàn hảo về cách các ngân hàng trung ương nên điều hành chính sách tiền tệ.

Bàn thắng mang tính biểu tượng và sự ra đời của Lý thuyết lãi suất Maradona

Chạy 60m từ phần sân nhà, Maradona vượt qua 5 cầu thủ, trong đó có thủ môn đội tuyển Anh trước khi sút bóng vào lưới. Điều đáng kinh ngạc hơn nữa là Maradona chủ yếu chạy theo đường thẳng. Bằng cách đánh lừa các hậu vệ nghĩ rằng mình sẽ đổi hướng, Maradona đã ghi bàn.

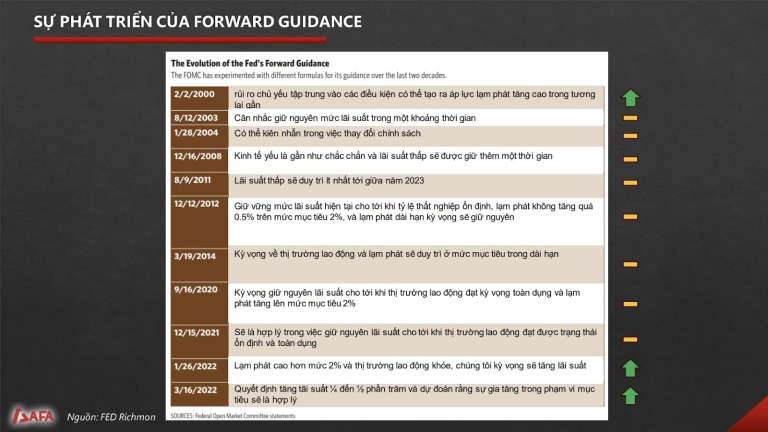

Đối với Mervyn King, bài học dành cho các ngân hàng trung ương rất rõ ràng. Hướng dẫn kỳ vọng (Forward Guidance) của nhà đầu tư về lãi suất trong tương lai một cách khéo léo và có thể đạt được mục tiêu lạm phát mà không cần thay đổi lãi suất chính thức.

Lý thuyết lãi suất Maradona trong thực tế và tác động

Trong phần lớn thời gian hiện tại, lý thuyết lãi suất Maradona đã thống trị. Sau cuộc khủng hoảng tài chính toàn cầu 2007-2009 và một lần nữa trong đại dịch Covid-19, lãi suất chính sách của các ngân hàng trung ương đã trải qua thời gian dài gần bằng 0 khi các quan chức tìm cách kích thích nền kinh tế. Không thể đưa lãi suất ngắn hạn xuống thấp hơn nữa, nhiều ngân hàng trung ương đã quyết định tìm đến giải pháp giống Maradona, các nhà hoạch định chính sách sẽ đảm bảo với các nhà đầu tư rằng họ không có ý định sớm tăng lãi suất chính sách. Các chương trình nới lỏng định lượng bằng cách mua khối lượng lớn trái phiếu đã củng cố tín hiệu này bằng cách đảm bảo các ngân hàng trung ương sẽ chịu tổn thất nặng nề nếu họ tăng lãi suất. Sau đó, lợi suất dài hạn đã giảm xuống mức thấp lịch sử, quả bóng đã vào lưới.

Ngày nay, sau khi lãi suất chính sách của Cục Dự trữ Liên bang Mỹ (Fed) tăng lên hơn 5%, các ngân hàng trung ương của Mỹ có dư địa để hành động. Tuy nhiên, các nhà đầu tư, giống như những cầu thủ Anh đối mặt với Maradona, vẫn phản ứng nhiều hơn với hướng dẫn trong thời gian tới hơn là lãi suất chính sách thực tế. Khi lãi suất đạt đến đỉnh điểm vào nửa đầu năm 2023, thị trường đã giảm bớt tác động của việc tăng lãi suất.

Gần đây, Chủ tịch Fed Jerome Powell đã gây chú ý lớn nhất không phải bằng cách thay đổi lãi suất mục tiêu mà bằng cách thông báo rằng các quan chức đang thảo luận về việc hạ lãi suất trong tương lai. Nhưng nhiều năm sau khi thoát khỏi lãi suất gần bằng 0, tại sao kỳ vọng của nhà đầu tư vẫn quan trọng hơn chính sách tiền tệ của Fed?

Câu trả lời ngắn gọn là, rất ít chi phí lãi vay mà người đi vay phải chi trả tuân theo lãi suất chính sách của Fed, trong khi chúng phụ thuộc hơn vào lãi suất dài hạn do kỳ vọng đặt ra. Phạm vi lãi suất mục tiêu của Fed sẽ xác định mức mà các ngân hàng cho vay qua đêm, điều này ảnh hưởng đến việc cung cấp các công cụ đặt ra mức sàn và trần cho chi phí đi vay đó. Sau đó, điều này sẽ xác định lãi suất hàng ngày đối với các khoản vay lãi suất thả nổi đối với các doanh nghiệp và cá nhân, vì ngân hàng sẽ không tính phí thấp hơn mức họ có thể kiếm được từ Fed. Ngược lại, những kỳ vọng về việc lãi suất thả nổi này sẽ thay đổi như thế nào trong tương lai sẽ chi phối lãi suất cố định mà các nhà đầu tư hoặc tổ chức sẵn sàng cho vay dài hạn – chẳng hạn như nợ chính phủ, trái phiếu doanh nghiệp hoặc các khoản thế chấp có lãi suất cố định.

Những mức lãi suất cố định này hiện chi phối chi phí đi vay nhiều hơn so với lãi suất chính sách qua đêm. Fed Dallas ước tính rằng vào cuối năm 2021, ngay trước khi Fed bắt đầu thắt chặt, chỉ có 3% các khoản thế chấp của người Mỹ có lãi suất thả nổi, phần còn lại là lãi suất cố định thường kéo dài 30 năm hoặc hơn.

Tỷ lệ này thấp hơn nhiều so với tỷ lệ trong những thập kỷ trước, đạt đỉnh trên 60% vào những năm 1990 và vẫn ở mức trên 40% khi Mervyn King có bài phát biểu về “Lý thuyết lãi suất của Maradona”.

Trong khi đó, 86% trái phiếu doanh nghiệp phát hành vào năm 2021 và 91% vào năm 2020 có lãi suất cố định và không bị ảnh hưởng bởi các động thái tiếp theo của Fed. Ngay cả tín dụng tư nhân và các khoản vay ngân hàng – vốn thu hút lãi suất thả nổi – cũng thường được phòng ngừa rủi ro trước chi phí lãi suất tăng cao.

Do đó, không có gì ngạc nhiên khi hướng dẫn dự kiến (Forward Guidance) của các ngân hàng trung ương có tiềm năng nhiều nhất để thay đổi thị trường bằng cách thay đổi chi phí của khoản vay mới để đạt được mục tiêu lạm phát. Điều này không làm cho lãi suất chính sách trở nên không còn phù hợp nhưng nó mang lại một vai trò mới.

Để hướng dẫn các kỳ vọng một cách đáng tin cậy, các quan chức cuối cùng phải tuân theo những thay đổi mà họ chỉ ra. Vấn đề nan giải là phải quyết định làm gì khi các điều kiện thay đổi, như đã xảy ra kể từ chính sách xoay trục của ông Powell, với áp lực lạm phát mạnh hơn dự kiến sẽ khiến việc cắt giảm lãi suất trở nên ít phù hợp hơn. Trong khi đó, việc duy trì lộ trình đã đề ra có thể không còn phù hợp nữa và việc thay đổi nó có nguy cơ gây tổn hại đến khả năng ảnh hưởng của các ngân hàng trung ương đối với các nhà đầu tư trong tương lai.

Nếu các nhà hoạch định chính sách đi theo kỳ vọng của thị trường, sau đó kỳ vọng này sẽ thay đổi thì có thể xảy ra vô số biến dạng.

Theo The Economist, một khuyến nghị quan trọng là ngân hàng trung ương nên bắt đầu công bố lãi suất chính sách dự kiến theo nhiều kịch bản kinh tế khác nhau, thay vì chỉ dự báo trung tâm.

Làm như vậy sẽ giúp các nhà đầu tư hiểu cách các nhà hoạch định chính sách sẽ phản ứng với các điều kiện khác nhau, cho phép họ thay đổi hướng đi để phản ứng với dữ liệu mới mà không làm ảnh hưởng tới uy tín.

Các kỹ thuật khác để tăng cường độ tin cậy của hướng dẫn tiếp theo cũng sẽ vẫn quan trọng. Một hàm ý là nới lỏng định lượng có thể sẽ vẫn còn trong bộ công cụ của các ngân hàng trung ương khi họ nới lỏng các điều kiện tài chính, vì nó phát đi tín hiệu rằng họ thực sự tin rằng lãi suất sẽ ở mức thấp trong thời gian dài.

Một điều khác là lãi suất ngắn hạn có thể lại tăng tầm quan trọng với những biến động trong đó chứng tỏ rằng các quan chức thực hiện đúng lời hứa của mình.

Suy cho cùng, ngay cả Maradona cũng có lúc phải khó khăn mới thực hiện được cùng một thủ thuật tới hai lần.

Nguồn: tinnhanhchungkhoan