Phương pháp Monte Carlo (Monte Carlo Simulation) là gì?

Phương pháp Monte Carlo (hoặc Mô phỏng Monte Carlo) là một mô hình được sử dụng để dự đoán xác suất của các kết quả khác nhau khi có sự can thiệp của các biến ngẫu nhiên.

Định nghĩa

Định nghĩa

Phương pháp Monte Carlo (hoặc Mô phỏng Monte Carlo) là một mô hình được sử dụng để dự đoán xác suất của các kết quả khác nhau khi có sự can thiệp của các biến ngẫu nhiên.

Phương pháp Monte Carlo giúp giải thích tác động của rủi ro và sự không chắc chắn trong các mô hình dự báo và dự báo.giúp giải thích tác động của rủi ro và sự không chắc chắn trong các mô hình dự báo và dự báo.

Phương pháp Monte Carlo được sử dụng để giải quyết các vấn đề trong nhiều lĩnh vực, bao gồm bao gồm tài chính, kỹ thuật, chuỗi cung ứng và khoa học.

Cơ sở của phương pháp Monte Carlo liên quan đến việc gán nhiều giá trị cho một biến không chắc chắn để đạt được nhiều kết quả, sau đó lấy trung bình các kết quả để có được ước tính.

Phương pháp Monte Carlo giả định rằng thị trường hoàn toàn hiệu quả.

Hiểu về phương pháp Monte Carlo

Khi đối mặt với sự không chắc chắn đáng kể trong quá trình đưa ra dự báo hoặc ước tính, thay vì chỉ thay thế biến không chắc chắn bằng một số trung bình, phuong pháp Monte Carlo có thể được xem là một giải pháp tốt hơn bằng cách sử dụng nhiều giá trị.

Vì đặc thù của các ngành kinh doanh và tài chính sẽ bị tác động bởi các biến ngẫu nhiên, phương pháp Monte Carlo có rất nhiều ứng dụng trong những lĩnh vực này. Phương pháp này được sử dụng để ước tính xác suất vượt chi phí trong các dự án lớn và khả năng giá tài sản sẽ di chuyển theo một hướng nhất định.

Ví dụ, các công ty viễn thông sử dụng phương pháp này để đánh giá hiệu suất kết nối mạng trong nhiều tình huống khác nhau, giúp họ tối ưu hóa đường truyền. Hoặc các nhà phân tích sử dụng phương pháp này để đánh giá rủi ro mà một khoản vốn có khả năng vỡ nợ và để phân tích các công cụ phái sinh như các quyền chọn.

Không những thế, các công ty bảo hiểm và công ty dầu khí cũng sử dụng phương pháp này. Phương pháp Monte Carlo có vô số ứng dụng ngoài lĩnh vực kinh doanh và tài chính, chẳng hạn như trong khí tượng học, thiên văn học và vật lý hạt.

Lịch sử của phương pháp Monte Carlo

Phương pháp Monte Carlo được đặt tên theo một điểm đánh bạc nổi tiếng ở Monaco, vì cơ hội và các kết quả ngẫu nhiên là trọng tâm của mô hình, giống như các trò chơi may rủi.

Kỹ thuật này được phát triển lần đầu tiên bởi Stanislaw Ulam, một nhà toán học làm việc trong Dự án Manhattan. Trong khi hồi phục sau ca phẫu thuật não, Ulam đã giải trí bằng cách chơi vô số trò đánh bài.Ông đã bắt đầu viết ra kết quả của mỗi trò chơi này để quan sát sự phân phối của chúng và xác định xác suất mà ông có thể chiến thắng. Sau khi ông chia sẻ ý tưởng của mình với John Von Neumann, hai người đã hợp tác để phát triển phương pháp Monte Carlo.

Sử dụng phương pháp Monte Carlo

Một cách để sử dụng phương pháp Monte Carlo là mô hình hóa các biến động có thể xảy ra của giá tài sản thông qua việc sử dụng Excel hoặc một phần mềm tương tự. Có hai thành phần trong biến động giá của một tài sản: một là độ trôi dạt (Chỉ số Drift) hay chuyển động có hướng không đổi và đầu vào ngẫu nhiên, đại diện cho biến động thị trường.

Bằng cách phân tích dữ liệu giá quá khứ, bạn có thể xác định độ trôi dạt, độ lệch chuẩn, phương sai và biến động giá trung bình cho một chứng khoán. Đây là các nền tảng cơ bản của phương pháp Monte Carlo.

Để dự đoán một quĩ đạo giá tiềm năng, sử dụng dữ liệu giá lịch sử của tài sản để tạo ra một loạt lợi nhuận hàng ngày định kì bằng cách sử dụng logarit tự nhiên (lưu ý rằng phương trình này khác với công thức thay đổi tỉ lệ phần trăm thông thường):

Lợi nhuận hàng ngày định kì = ln( Giá ngày hôm nay/ giá ngày hôm trước)

Tiếp theo, sử dụng các hàm AVERAGE, STDEV.P và VAR.P trên toàn bộ kết quả để có được lợi tức trung bình hàng ngày, độ lệch chuẩn và phương sai tương ứng. Độ lệch bằng:

Độ lệch = Lợi nhuận trung bình hằng ngày – phương sai/2

Ngoài ra, độ lệch có thể được đặt bằng 0 nhưng sự khác biệt sẽ không lớn ít nhất là đối với các khoảng thời gian ngắn.

Sau đó tính một đầu vào ngẫu nhiên:

Giá trị ngẫu nhiên = σ x NORMSINV(RAND())

Trong đó:

σ là độ lệch chuẩn lấy từ kết quả trong Excel

NORMSINV và RAND là các hàm trong Excel

Công thức tính giá cho ngày tiếp theo là

Giá ngày tiếp theo = Giá ngày hôm nay x e^(Độ lệch + Giá trị ngẫu nhiên)

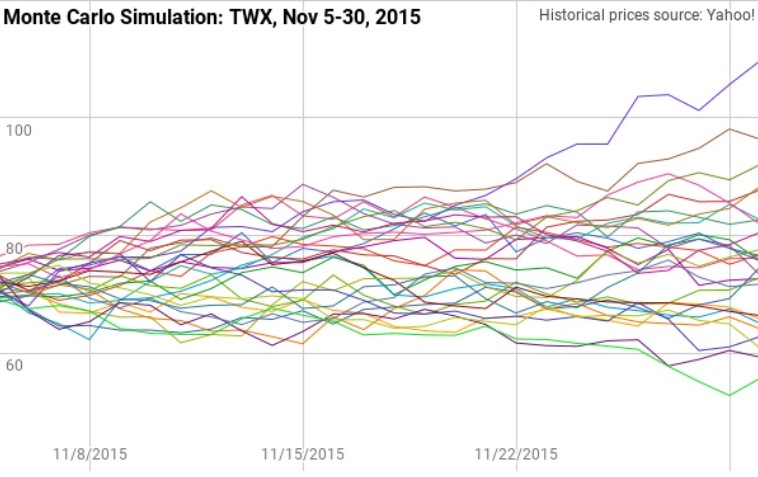

Để e có số mũ x cho trước trong Excel, hãy sử dụng hàm EXP với cú pháp EXP(x). Lặp lại tính toán này với số lần mong muốn (mỗi lần lặp lại đại diện cho một ngày) để có được mô phỏng chuyển động giá trong tương lai. Bằng cách tạo số lượng mô phỏng tùy ý, bạn có thể đánh giá xác suất giá chứng khoán sẽ đi theo quĩ đạo nhất định. Dưới đây là một ví dụ, hiển thị khoảng 30 dự đoán cho cổ phiếu của Time Warner Inc (TWX) cho phần còn lại của tháng 11 năm 2015:

Tần số của các kết quả khác nhau được tạo ra bởi mô phỏng này sẽ theo một phân phối chuẩn. Lợi nhuận có khả năng xảy ra cao nhất ở giữa đường cong, có nghĩa là có khả năng là lợi nhuận thực tế sẽ cao hơn hoặc thấp hơn giá trị đó.

Xác suất lợi nhuận thực tế sẽ nằm trong một độ lệch chuẩn của lợi nhuận có khả năng xảy ra nhất (hay “dự kiến”) là 68%;nếu nằm trong hai độ lệch chuẩn là độ tin cậy sẽ là 95%; nếu nằm trong ba độ lệch chuẩn độ tin cậy là 99,7%. Tuy nhiên, không có gì đảm bảo rằng kết quả được mong đợi nhất sẽ xảy ra, hoặc trong thực tế sẽ không vượt quá các dự đoán.

Điểm quan trọng của phương pháp Monte Carlo là nó bỏ qua mọi thứ không được bao gồm trong xây dựng chuyển động giá (xu hướng vĩ mô, lãnh đạo công ty, sự cường điệu hóa, các yếu tố chu kì); nói cách khác, nó giả định thị trường hoàn toàn hiệu quả.

Nguồn: Investopedia

Các bạn có thể tham khảo thêm về các thuật ngữ khác tại đây