Trung bình trượt tuyến tính có trọng số (LWMA) là gì?

Trung bình trượt tuyến tính có trọng số (LWMA) là một phép tính trung bình trượt có trọng số lớn hơn đối với dữ liệu giá gần đây. Giá gần đây nhất có trọng số lớn nhất và mỗi mức giá trước đó dần dần có trọng số nhỏ hơn.

Định nghĩa

Trung bình trượt tuyến tính có trọng số (LWMA)

Định nghĩa

Trung bình trượt tuyến tính có trọng số trong tiếng Anh là Linearly Weighted Moving Average, thường gọi tắt là LWMA.

Trung bình trượt tuyến tính có trọng số (LWMA) là một phép tính trung bình trượt có trọng số lớn hơn đối với dữ liệu giá gần đây. Giá gần đây nhất có trọng số lớn nhất và mỗi mức giá trước đó dần dần có trọng số nhỏ hơn.

Công thức xác định

Trung bình trượt tuyến tính có trọng số (LWMA) được tính theo công thức sau:

")

Nguồn: Giáo trình phân tích đầu tư chứng khoán, NXB Đại học Kinh tế Quốc dân

Ví dụ

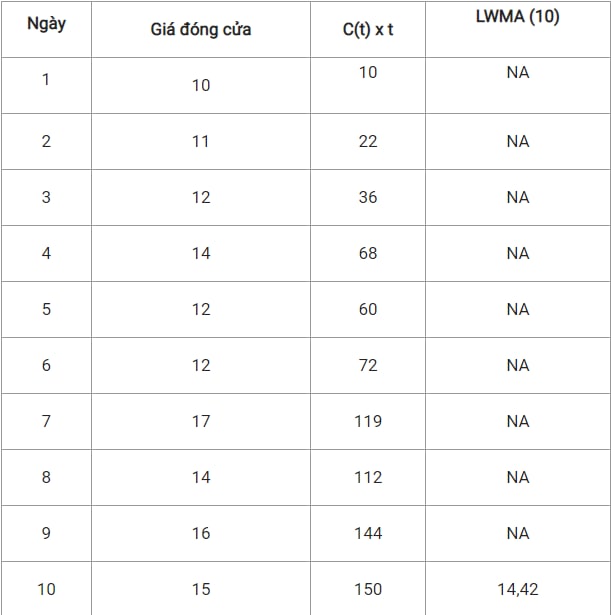

Cổ phiếu XYZ có giá đóng cửa 10 ngày như sau:

Ta có trung bình trượt tuyến tính có trọng số (LWMA) được xác định như sau:

Khi sử dụng trung bình trượt tuyến tính có trọng số LWMA (10), dữ liệu giá càng gần (ví dụ như dữ liệu giá ngày thứ 10) có trọng số gấp đôi so với trọng số của dữ liệu giá ngày thứ 5 và trọng số gấp 10 lần so với trọng số của dữ liệu giá ngày đầu tiên.

Khi tính LWMA (10) cho ngày thứ 11, ta sử dụng dữ liệu giá từ ngày thứ 2 đến ngày thứ 11.

Như vậy, tương tự như cách tính trung bình trượt giản đơn, mỗi khi tính toán giá trị trung bình trượt tiếp theo, giá trị đầu trong chuỗi dữ liệu trước sẽ bị loại ra khỏi công thức tính.

Nhận xét

– Đối với một nhà phân tích, việc bỏ đi những giá trị cũ nhất khi tính trung bình trượt sẽ gây ra nhiều vấn đề. Nếu mức giá mới nhất phản ánh những biến động nhỏ trong khi mức giá cũ (mức giá bị bỏ đi khi tính giá trị trung bình trượt tiếp theo) lại phản ánh một biến động giá lớn thì giá trị trung bình trượt sẽ không còn chính xác nữa.

Kaufman (1998) gọi đây là “drop-off effect” (tạm dịch: hiệu ứng bỏ lỡ). Đây chính là điểm mà nhiều nhà nghiên cứu phê phán giá trị trung bình trượt.

– Khi tính toán giá trị trung bình trượt giản đơn (SMA) hay trung bình trượt tuyến tính trọng số, nếu như các mức giá cũ nằm ngoài khoảng tính toán thì sẽ hoàn toàn không được tính tới. Nhận thức được vấn đề này, các nhà phân tích đã đưa ra khái niệm về trung bình trượt số mũ (EMA).

Nguồn: Giáo trình phân tích đầu tư chứng khoán, NXB Đại học Kinh tế Quốc dân; Linearly Weighted Moving Average (LWMA) – Investopedia

Các bạn có thể tham khảo thêm về các thuật ngữ khác tại đây