Tư duy giao dịch theo xu hướng: Chiến Lược Canh Thời Điểm

Chiến lược canh thời điểm đơn giản nhưng hiệu quả mà bất kỳ ai cũng có thể làm với một chiếc máy tính hoặc bảng tính bằng cách sử dụng một đường trung bình động đơn giản: chiến lược đi theo xu hướng để canh thời điểm thị trường.

Chúng ta đã nghe mọi lý lẽ.

Những người tin vào chiến lược mua và nắm giữ sẽ thề với bạn rằng bạn không thể đánh bại thị trường bằng việc canh thời điểm. Họ sẽ chỉ ra các loại chi phí khi canh thời điểm. Họ sẽ chỉ ra những khoản tiền bạn có thể để mất nếu bỏ lỡ những ngày tốt nhất của thị trường chứng khoán, nhưng lại tránh đề cập đến việc bỏ lỡ những ngày thị trường xấu và tác động lên danh mục và tâm lý của nhà đầu tư. Họ sẽ làm chiến lược canh thời điểm nghe có vẻ phức tạp, quá khó để thực hiện và là một thứ gì đó mà chỉ có kẻ ngốc mới làm.

Chắc hẳn chúng ta phải là những tên ngốc, bởi vì chúng ta đã canh thời điểm thị trường bằng cách này hay cách khác trong khoảng 17 năm, và tôi sẽ không bao giờ cảm thấy thoải mái với chiến lược mua và nắm giữ thị trường chứng khoán. Thay vì nói rằng việc canh thời điểm không hiệu quả, thì những nhà tư vấn tài chính cần xem nó như một cách tiếp cận đầu tư khác với nguồn lợi nhuận khác và mang đến mức rủi ro thấp hơn. Tôi cho rằng mọi người nên cân nhắc có một số dạng đầu tư canh thời điểm trong danh mục đầu tư được đa dạng hóa của họ.

Xây Dựng Một Nghiên Cứu Hợp Lý Về Chiến Lược Canh Thời Điểm

Bước đầu tiên là hiểu điều gì tạo nên một chiến lược canh thời điểm. Sau đây là một chiến lược canh thời điểm đơn giản nhưng hiệu quả mà bất kỳ ai cũng có thể làm với một chiếc máy tính hoặc bảng tính bằng cách sử dụng một đường trung bình động đơn giản: chiến lược đi theo xu hướng để canh thời điểm thị trường.

Đường trung bình động (EMA) cho phép chúng ta tập trung vào hướng đi tổng thể của thị trường bằng cách giảm thiểu yếu tố gây nhiễu từ tính biến động của thị trường hàng ngày. Hãy xem một đường trung bình động như sự kết hợp giá của nhiều ngày khác nhau. Điều này làm giảm tác động của bất kỳ ngày đơn lẻ nào lên quá trình ra quyết định của bạn. Các chuyên gia tư vấn sử dụng nhiều đường trung bình động khác nhau, bởi vì những chỉ báo này đảm bảo rằng các nhà đầu tư tham gia vào mọi chuyển động đi lên quan trọng của thị trường.

Nói theo niềm tin, các đường trung bình động không thể bỏ lỡ một chuyển động quan trọng. Các đường trung bình động giúp người quản lý tránh được những giai đoạn đi xuống vào một số thời điểm, bảo toàn một phần giá trị danh mục. Nhược điểm của việc sử dụng đường trung bình động đó là trong những thị trường biến động đi ngang, đường trung bình động có xu hướng đưa ra nhiều tín hiệu ngắn hạn, có thể gây ra những giao dịch thường xuyên, ngắn hạn, nhiều khi thua lỗ. Những giao dịch này thường được gọi là những lưỡi cưa.

Đầu tiên, chúng tôi tạo ra một đường trung bình động hàm mũ (EMA) chậm, sử dụng hằng số 0.05. Công thức tính toán cụ thể nằm ở cuối bài báo cáo. Tiếp theo chúng tôi sử dụng giá trị trung bình nhanh 0.3 cho đường EMA thứ hai. Giống như phần lớn các chiến lược trung bình động đơn giản khác, khi đường trung bình động nhanh hơn nằm trên đường trung bình động chậm hơn, chúng tôi sẽ muốn mua khoản đầu tư đó. Khi đường trung bình động chậm hơn nằm trên đường trung bình động nhanh hơn, chúng tôi sẽ muốn bán khoản đầu tư đó. Khi ở ngoài thị trường, chúng tôi ghi có vào tài khoản với trái phiếu kho bạn kỳ hạn 3- tháng, và đầu tư vào chỉ số S&P 500 khi ở trong thị trường. Bởi vì S&P 500 là một chỉ số, nhà đầu tư không thể đầu tư trực tiếp trong chỉ số, tuy nhiên, có một số bên đại diện cho chỉ số S&P 500, bao gồm các quỹ chỉ số và nhiều quỹ giao dịch hoán đổi chỉ số khác, ở Việt Nam một số bên đại cho chỉ số VN-INDEX như ETF IPAAM VN100, FUEVN100, VN100 có mức tương quan với VNIndex được coi là chỉ số đại diện tốt nhất cho VNIndex.

Một chỉ trích khác về chiến lược canh thời điểm đó là chi phí giao dịch không được bao gồm trong các bài nghiên cứu, dẫn đến mức lợi tức quá lạc quan. Một nhà đầu tư có thể mua và bán một quỹ Chỉ số S&P 500 miễn phí, nhưng tôi đã giả định tỉ lệ chi phí thường niên của một quỹ chỉ số là 0.2%, bởi vì tôi tìm ra một vài số liệu cho thấy chỉ số chi phí nằm ở mức đó. Các quỹ không thu phí bán không có chi phí khác, và khách hàng của họ có thể mua hoặc bán một cách dễ dàng bằng cách sử dụng đường dây điện thoại miễn phí hoặc, trong một vài trường hợp, là mạng internet.

Một phê phán khác dành cho nhiều nghiên cứu về chiến lược canh thời điểm là: nhà quản lý tài chính sử dụng giá đóng cửa để ra quyết định canh thời điểm, sau đó ghi có vào danh mục đầu tư với giá đóng cửa. Các nhà phê bình đã chỉ ra chính xác rằng bạn sẽ không biết mình cần mua cho đến cuối ngày, lúc mà việc mua đã quá trễ. Để canh chính xác thời điểm thị trường, mô hình mẫu đơn giản của chúng tôi sẽ sử dụng dữ liệu cuối ngày để tính toán tín hiệu mua và bán, sau đó thực hiện mua hoặc bán khi thị trường đóng cửa vào ngày hôm sau. Điều này sẽ cho chúng tôi thời gian cả ngày để ra lệnh giao dịch với các quỹ tương hỗ.

Tôi đã có dữ liệu về chỉ số tổng hợp S&P 500, bao gồm cổ tức từ tháng 1/1960, và tôi sử dụng dữ liệu đó làm điểm bắt đầu của nghiên cứu. Đối với thị trường tiền tệ, tôi sử dụng lợi suất Trái phiếu chính phủ kỳ hạn 3-tháng từ cơ sở dữ liệu của Dữ Liệu Kinh Tế Cục Dự Trữ Liên Bang (Federal Reserve Economic Data – FRED) cho cùng khoảng thời gian.

Mục Tiêu Của Chiến Lược Canh Thời Điểm Hoàn Hảo Là Gì?

Điều đầu tiên mà chúng ta nhìn vào chính là lợi ích tiềm năng của việc canh thời điểm thị trường. Sẽ ra sao nếu chúng ta có thể dự đoán thị trường hoàn hảo mỗi ngày? Để có câu trả lời, chúng ta hãy sử dụng chỉ số S&P 500 và trái phiếu chính phủ. Nếu thị trường chứng khoán tăng nhiều hơn lợi suất trái phiếu chính phủ, chúng ta sẽ ghi nhận lợi nhuận bằng lãi suất thị trường chứng khoán bằng cách lấy chỉ số S&P500 trừ đi chi phí của quỹ tương hỗ. Nếu lãi suất trái phiếu chính phủ cao hơn S&P 500, chúng ta ghi nhận lợi nhuận theo lãi suất của trái phiếu chính phủ.

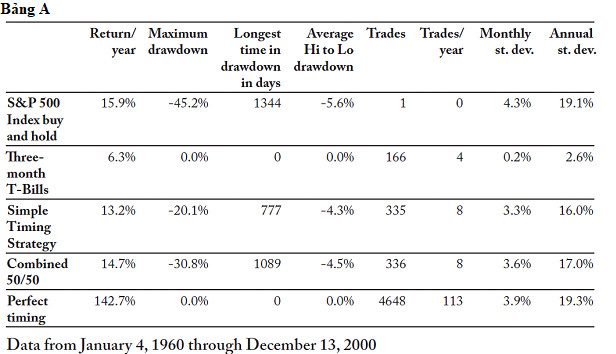

Trong cơ sở dữ liệu trải dài suốt 41 năm, lãi suất thường niên của một chiến lược canh thời điểm hoàn hảo là +142.7%. Tỉ lệ Sharpe – tỉ lệ đo lường lãi suất hàng năm trên mức lãi suất phi rủi ro chia cho độ lệch chuẩn của những mức lãi suất đó – là 6.78, đây là một trong những tỉ lệ cao nhất mà tôi từng thấy. Dĩ nhiên, khi canh thời điểm thị trường theo cách lý tưởng như thế này, sẽ không bao giờ có ngày giảm.

Một nhà đầu tư sở hữu khả năng dự báo hoàn hảo thế này sẽ phải thực hiện 4,648 giao dịch trong vòng 41 năm, khoảng 113 giao dịch mỗi năm – đó là khối lượng công việc rất lớn. Khoảng thời gian luân phiên 250-ngày (số ngày giao dịch trong khoảng một năm) tốt nhất cho sự hoàn hảo sẽ là mức +372.3%, trong khi khoảng thời gian luân phiên 250-ngày tệ nhất vẫn sẽ là +50.3%.

Điều này có thực tế không? Tôi sẽ là người đầu tiên nói rằng chắc chắn là không, nhưng nó có thể giúp chúng ta cảm nhận được kết quả tiềm năng mà chúng ta đang cố gắng đạt được bằng cách sử dụng kỹ thuật canh thời điểm.

Hiệu suất của một chiến lược canh thời điểm đơn giản

Để kiểm tra tính hợp lệ của việc canh thời điểm, chiến lược đơn giản của chúng ta cần phải là một chiến lược mà một nhà đầu tư có thể thực thi dễ dàng, mà không phải gặp nhiều căng thẳng hoặc áp lực. Cách tiếp cận sử dụng hai đường trung bình động được đề cập ở trên chỉ tạo ra 335 giao dịch trong vòng 41 năm, trung bình 9 giao dịch mỗi năm. Việc này không phải là một gánh nặng quá lớn cho phần lớn nhà đầu tư.

Tôi không thấy ngạc nhiên khi chiến lược canh thời điểm đơn giản đã phát huy hiệu quả trong suốt những năm 60 và 70. Vào cuối những năm 80, chiến lược mua và nắm giữ đã bắt kịp được với hiệu suất của chiến lược canh thời điểm. Và trong suốt thị trường đi lên của những năm 90, chiến lược mua và nắm giữ đã dễ dàng chiến thắng.

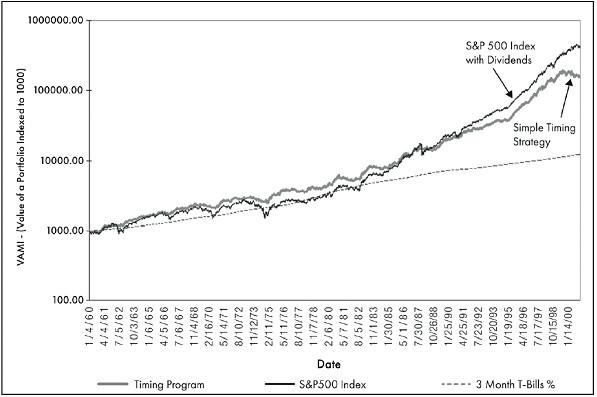

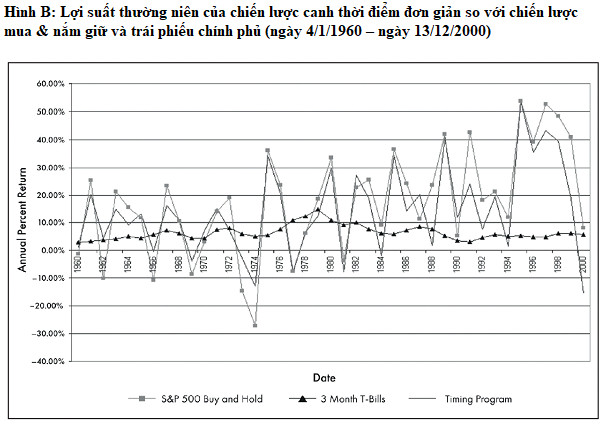

Hình A là biểu đồ hiệu suất của chiến lược mua và nắm giữ chỉ số S&P 500 và trái phiếu chính phủ khi so sánh với phương pháp canh thời điểm đơn giản của chúng tôi. Những năm 60 và 70 chính là thị trường canh thời điểm, và chiến lược canh thời điểm đã có một khởi đầu tốt. Đầu những năm 80 đem lại cho giới đầu tư lãi suất rất cao, cho nên trái phiếu chính phủ có hiệu suất tốt trong thời gian đó. Cuối cùng, chiến lược mua và nắm giữ cổ phiếu lại hoạt động tốt trong cuối những năm 80 và 90, nó đã bắt kịp và vượt qua lợi suất của hai chiến lược kia.

Hình A: Hiệu suất của chiến lược canh thời điểm đơn giản so với chiến lược mua và nắm giữ (ngày 4/1/1960 – ngày 13/12/2000)

VAMI – (Value of a Portfolio Indexed to 1000): VAMI – (Giá trị của một danh mục mô phỏng chỉ số đến 1000)

S&P 500 Index with Dividends: Chỉ số S&P 500 với cổ tức

Simple Timing Strategy: Chiến lược canh thời điểm đơn giản

Date: Ngày

Timing Program: Chương trình canh thời điểm

S&P 500 Index: Chỉ số S&P 500

3 Month T-Bills %: % lãi suất trái phiếu chính phủ kỳ hạn 3 tháng

Trong trường hợp này, chiến lược canh thời điểm đơn giản giữ vững phong độ so với chiến lược mua và nắm giữ. Thú vị thay, mức độ tăng trưởng của trái phiếu chính phủ vượt lên trên chiến lược mua và nắm giữ gần đây nhất là vào năm 1983, khoảng 23 năm sau khi bắt đầu thực hiện nghiên cứu. Tuy nhiên, chiến lược canh thời điểm luôn đi trước tiêu chuẩn thị trường tiền tệ trong phần lớn thời gian nghiên cứu.

Những kết quả khác từ nghiên cứu

Chúng tôi đã xem xét một vài số liệu thống kê thường được dùng trong giao dịch khác – lợi suất và rủi ro – để xem chúng tôi cảm thấy thoải mái đến đâu với chiến lược này. Kết quả được thể hiện trong Bảng A.

Return/year: Lợi suất/ năm

Maximum drawdown: Mức sụt giảm tối đa

Longest time in drawdown in days: Thời gian diễn ra dài nhất của mức sụt giảm tính theo ngày

Average Hi to Lo drawdown: Trung bình khoảng cánh giữa mức cao và mức thấp của mức sụt giảm

Trades: Số giao dịch

Trades/ year: Số giao dịch/ năm

Monthly st. dev: Độ lệch chuẩn hàng tháng

Annual st.dev.: Độ lệch chuẩn thường niên

S&P 500 Index buy and hold: Mua và nắm giữ Chỉ số S&P 500

Three-month T-Bills: Trái phiếu chính phủ kỳ hạn ba tháng

Simple Timing Strategy: Chiến lược canh thời điểm đơn giản

Combined 50/50: Kết hợp 50/50

Perfect timing: Canh thời điểm hoàn hảo

Data from January 4, 1960 through December 13, 2000: Dữ liệu từ ngày 4/1/1960 đến ngày 13/12/2000

Không có quá nhiều sự bất ngờ ở đây. Đúng như tôi dự đoán, rủi ro của chiến lược canh thời điểm thấp hơn chiến lược mua và nắm giữ là nhờ việc nắm giữ trái phiếu chính phủ – thứ được coi là phi rủi ro – trong một khoảng thời gian. Chiến lược canh thời điểm cũng giữ mức sụt giảm tối đa ở mức có thể chịu đựng được. Trong giai đoạn 1973 – 1974, thị trường giảm khoảng 45%. Nhiều nhà đầu tư rút lui với những khoản lỗ lớn và thề rằng sẽ không bao giờ trở lại thị trường chứng khoán. Hầu hết nhà đầu tư ngày nay hoặc chưa bao giờ trải qua cảm giác tuyệt vọng đến vậy với danh mục của mình, hoặc đơn giản đã quên rằng thị trường chứng khoán có thể thực hiện những kiểu biến động như vậy, hoặc tin rằng thị trường chứng khoán bây giờ đang hoạt động theo một bộ quy tắc khác.

Chiến lược canh thời điểm đơn giản đã giúp cắt giảm thời gian một nhà đầu tư phải chịu đựng một mức sụt giảm từ 777 ngày (khoảng 2.1 năm) xuống còn 1,344 ngày (khoảng 3.7 năm) với một chiến lược mua và nắm giữ chỉ số S&P 500. Mức sụt giảm trung bình cũng thấp hơn nhiều so với chiến lược canh thời điểm, từ đó nó giúp nhà đầu tư có thể đi qua những giai đoạn khó khăn của thị trường chứng khoán một cách dễ chịu hơn.

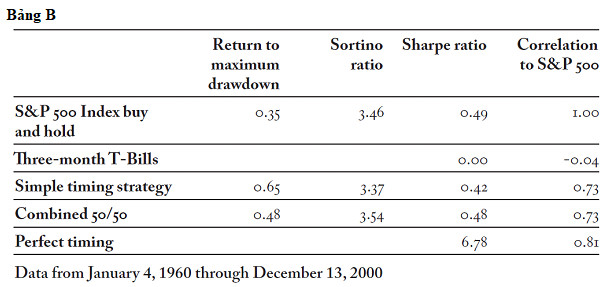

Return to maximum drawdown: Lợi suất của mức sụt giảm tối đa

Sortino ratio: Tỉ lệ Sortino

Sharpe ratio: Tỉ lệ Sharpe

Correlation to S&P 500: Tính tương quan với chỉ số S&P 500

S&P 500 Index buy and hold: Mua và nắm giữ chỉ số S&P 500

Three-month T-Bills: Trái phiếu chính phủ kỳ hạn ba tháng

Simple Timing Strategy: Chiến lược canh thời điểm đơn giản

Combined 50/50: Kết hợp 50/50

Perfect timing: Canh thời điểm hoàn hảo

Data from January 4, 1960 through December 13, 2000: Dữ liệu từ ngày 4/1/1960 đến ngày 13/12/2000

Bảng B cho chúng ta thấy một số phép đo lường lợi nhuận-trên-rủi ro. Chiến lược canh thời điểm đã chiến thắng với hệ số lợi nhuận-trên-mức sụt giảm tối đa. Điều này nói lên rằng chiến lược canh thời điểm có thể tạo ra nhiều lợi nhuận hơn trên một đơn vị sụt giảm giảm tối đa mà nhà đầu tư phải gánh chịu. Tỉ lệ Sortino – tỉ lệ tính lợi nhuận trên thua lỗ chỉ từ những tháng thua lỗ – là rất sát sao mặc dù chiến lược mua và nắm giữ vẫn có ưu thế hơn. Mặc dù thể là một tỉ lệ phổ biến, nhưng tỉ lệ tỉ lệ Sharpe là tỷ lệ mà tôi không thích nhất. Nó đại diện cho việc phân phối lợi nhuận bình thường, một thứ mà hầu như các chiến lược quản lý chủ động không bao giờ đạt được. Chiến lược mua và nắm giữ có tỉ lệ Sharpe tốt hơn so với chiến lược canh thời điểm.

Tỉ lệ Sortino tốt nhất được tạo nên khi chúng ta kết hợp 50% chiến lược mua và nắm giữ với 50% chiến lược canh thời điểm. Cách làm này mang đến một nguồn lợi nhuận đủ đa dạng để tỉ lệ Sortino của toàn bộ danh mục đầu tư được cải thiện nhẹ và trở nên vượt trội hơn so với chiến lược canh thời điểm. Chiến lược canh thời điểm đơn giản có tỉ lệ tương quan 0.73 so với chỉ số S&P 500. Ngay cả một số nhà phê bình chiến lược canh thời điểm cũng nên nhận thấy những lợi ích danh mục tổng thể có được nếu họ bổ sung một nguồn lợi nhuận khác, với tính tương quan ít hơn vào bất kỳ khoản đầu tư kết hợp nào.

Những ngày tốt nhất, những ngày xấu nhất…

Tôi nghĩ mình đã từng thấy một nghiên cứu trích dẫn 15 lần lời chỉ trích chiến lược canh thời điểm bởi vì những điều mà nhà giao dịch có thể phải từ bỏ khi bỏ lỡ 10 đến 20 ngày thị trường chuyển động tốt nhất. Điều này có lẽ cũng thú vị, nhưng nếu chúng ta lật ngược việc này và nhìn vào tiềm năng/lợi ích dài hạn của việc bỏ lỡ những ngày thị trường chuyển động xấu nhất thì sao?

Trong Bảng C, từ cơ sở dữ liệu có được, chúng ta sẽ thấy rằng khoảng thời gian tồi tệ nhất mà thị trường phải trải qua là cú sụp đổ ngày 19/10/1987 với khoản lỗ -20.4% Nhiều nhà đầu tư có thể không nhớ đến việc ngồi trước một cái máy báo giá – điều mà tôi đã từng làm – chỉ để chứng kiến chỉ số Down giảm 5 điểm mỗi vài giây và nhận ra rằng mình đang nhìn thấy những chuyển động thị trường chậm hơn hiện thực khoảng một giờ do lượng bán hoảng loạn gây ra. Ngày hôm sau ngân hàng đã phải can thiệp vào để bổ sung thanh khoản và giúp ngăn ngừa hệ thống tài chính sụp đổ, như chúng ta có biết. Nhiều người đã nghĩ rằng toàn bộ hệ thống đang sụp đổ. Bây giờ các đơt sụt giảm mạnh được xem là cơ hội mua vào. Họ coi các đợt bán tháo là cơ hội “chốt lời”. Liệu còn ai thực sự tin rằng mọi người đều chốt lời khi thị trường đi xuống hay sao?

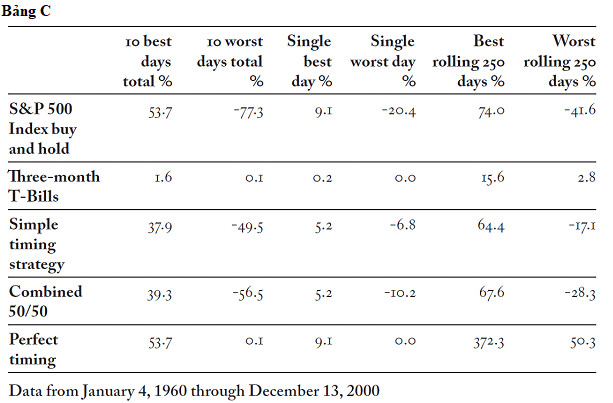

10 best days total %: Tổng % 10 ngày tốt nhất

10 worst days total %: Tổng % 10 ngày xấu nhất

Single best day %: % một ngày tốt nhất

Single worst day %: % một ngày xấu nhất

Best rolling 250 days %: % 250 ngày tiếp nối tốt nhất

Worst rollong 250 days %: % 250 ngày tiếp nối xấu nhất

S&P 500 Index buy and hold: Mua và nắm giữ chỉ số S&P 500

Three-month T-Bills: Trái phiếu chính phủ kỳ hạn ba tháng

Simple Timing Strategy: Chiến lược canh thời điểm đơn giản

Combined 50/50: Kết hợp 50/50

Perfect timing: Canh thời điểm hoàn hảo

Data from January 4, 1960 through December 13, 2000: Dữ liệu từ ngày 4/1/1960 đến ngày 13/12/2000

Chiến lược canh thời điểm đơn giản của chúng tôi đã phát hiện ra xu hướng thị trường giảm sẽ dẫn đến đợt sụp đổ, và nó sẽ tích trữ trái phiếu chính phủ 10 ngày trước ngày thị trường sụp đổ. Ngày giao dịch tệ nhất mà chiến lược canh thời điểm phải trải qua là – 6.8%, đây là khoảng giảm mà những nhà đầu tư ngày nay thường thấy ở những cổ phiếu công nghệ mỗi ngày.

Điều mà những nhà phê bình chiến lược canh thời điểm không nhận ra, hoặc không muốn nhắc đến chính là tác động tàn phá mà các khoản lỗ gây lên trên danh mục đầu tư. 10 ngày tồi tệ nhất mà chiến lược mua và nắm giữ trải qua đã khiến nhà đầu tư phải chịu thiệt hại -77.3%, trong khi 10 ngày tồi tệ nhất của chiến lược canh thời điểm chỉ mang đến mức thiệt hại 49.5%. Khi xem xét tác động của cả 10 ngày tốt nhất và 10 ngày tồi tệ nhất, danh mục đầu tư thực hiện chiến lược mua và nắm giữ có mức lợi suất -23.6%. Nếu chiến lược canh thời điểm đơn giản đã bỏ lỡ 10 ngày tốt nhất và 10 ngày tồi tệ nhất, thì mức lợi suất nó thu được là +12.0% với chiến thắng nghiêng về chiến lược canh thời điểm.

Rõ ràng khi thị trường giảm nó sẽ có nhiều tác động cảm xúc hơn so với khi thị trường tăng, có lẽ bởi vì đối với nhà đầu tư, sự hoảng loạn khi thị trường giảm đáng sợ hơn sự phấn khích khi thị trường tăng.

Nếu chúng ta nhìn vào những chu kỳ 250 ngày tiếp nối, lợi thế vẫn nghiêng về chiến lược canh thời điểm. Khi tính tổng 250 ngày tiếp nối tốt nhất cho đến 250 ngày tiếp nối xấu nhất, chiến lược canh thời điểm đã sinh ra mức lợi suất 47.3%, trong khi con số này đối với chiến lược mua và nắm giữ là +32.4%. Khi xem xét mọi chu kỳ được chọn để nghiên cứu, cả mặt tích cực và tiêu cực, tôi phải kết luận rằng chiến lược canh thời điểm là cách tiếp cận hợp lý hơn, bởi vì nó mang lại ít rủi ro hơn, ít cảm xúc căng thẳng hơn, nhưng lại đem đến cho chúng ta mức lợi nhuận tương đương.

Lợi suất thường niên

Tôi thích nghiên cứu các giai đoạn thị trường giảm, bởi vì đó là khi nhà đầu tư cảm thấy căng thẳng và sẵn sàng từ bỏ những kế hoạch đầu tư của mình. Bỏ qua hành vi của nhà đầu tư là một sơ suất lớn trong các nghiên cứu học thuật. Trên thực tế, nhà đầu tư không thích thua lỗ và thường đưa ra những quyết định cảm tính, đặc biệt khi họ phải chứng kiến danh mục của mình chịu thua lỗ. Để phân tích giai đoạn thị trường giảm, chúng tôi đã vẽ biểu đồ lợi nhuận hàng năm cho mỗi chu kỳ 12-tháng (từ tháng 2 cho đến tháng 1) trong Hình B. Chiến lược mua và nắm giữ có tám chu kỳ 12-tháng thua lỗ, trong khi con số này là bảy đối với chiến lược canh thời điểm. Quan trọng hơn, bạn có thể thấy rằng cường độ (và do đó, nỗi đau và sự căng thẳng) của chiến lược canh thời điểm thấp hơn rất nhiều so với một số đợt sụt giảm lớn của chiến lược mua và nắm giữ.

Annual Percent Return: Phần trăm lợi nhuận thường niên

Date: Ngày

S&P 500 Buy and Hold: Mua và nắm giữ chỉ số S&P 500

3 Month T-Bills: Trái phiếu chính phủ kỳ hạn 3 tháng

Timing Program: Chương trình canh thời điểm

Phân loại lợi suất hàng tháng

Một cách khác để xây dựng hồ sơ cho hai chiến lược khác nhau là phân loại lợi suất của chúng từ tệ nhất đến tốt nhất và so sánh các hồ sơ với nhau. Trong Hình C, chúng tôi đã vẽ biểu đồ lợi suất hàng tháng từ cả hai chiến lược. Bạn có thể thấy rằng chiến lược canh thời điểm đã cắt giảm rủi ro trong những tháng xấu và từ bỏ một chút hiệu suất trong những tháng tốt. Trên cơ sở hàng tháng, cả hai chiến lược đều có số chu kỳ lời và lỗ tương tự như nhau.

Monthly Percent Return: Phần trăm lợi nhuận hàng tháng

Lowest to Highest Data point: Điểm dữ liệu thấp nhất đến cao nhất

Timing: Canh thời điểm

Buy and Hold: Mua và Nắm giữ

Timing reduced the severity of the really bad months in the market: Chiến lược canh thời điểm giúp giảm thiểu mức độ nghiêm trọng của những tháng thật sự tồi tệ trong thị trường

Both strategies have the same number of positive and negative months: Cả hai chiến lược đều có cùng số tháng tích cực và tiêu cực

Timing gives up some of the upside: Chiến lược canh thời điểm từ bỏ một số thời kỳ tích cực

Lý do thực sự tại sao chiến lược canh thời điểm lại có ích cho nhà đầu tư

Tôi tin rằng lý do quan trọng nhất để cân nhắc áp dụng chiến lược canh thời điểm cho một phần danh mục đầu tư của khách hàng là một điều mà tôi không thể xây dựng được bằng những dữ liệu thống kê này. Hai mươi bốn năm quản lý tài sản khách hàng đã cho tôi thấy rằng: nhà đầu tư thích theo đuổi lợi nhuận lớn, mua vào những khoản đầu tư đang có hiệu suất tốt và bán đi những khoản đầu tư có mức giá thấp hơn sau một khoảng thời gian hoạt động kém hiệu quả. Đây là lý do vì sao nhiều nghiên cứu đã chỉ ra rằng việc canh thời điểm đầu tư tài sản đã tổn hại đến hiệu suất của các nhà đầu tư.

Vậy thì tại sao chúng ta lại muốn canh thời điểm thị trường, trong khi rất nhiều nghiên cứu đã chỉ ra rằng trên thực tế việc canh thời điểm đã cho ra kết quả kém như thế? Câu trả lời đó là: trên thực tế, việc canh thời điểm được thực hiện dựa trên cảm xúc của nhà đầu tư thay vì tư duy logic. Chiến lược canh thời điểm đơn giản của chúng tôi (hoặc những chiến lược phức tạp hơn được nhiều nhà quản lý đầu tư khác sử dụng) buộc nhà đầu tư phải mua khi thị trường đi lên mà không thắc mắc về xu hướng hoặc khoảng thời gian mà thị trường dịch chuyển. Nó buộc nhà đầu tư phải bán ra sau khi anh ta đã kiếm được lợi nhuận lớn và đang cảm thấy hưng phấn với thị trường, nhưng thị trường bắt đầu đi xuống. Nó giúp bổ sung tính kỷ luật mà một nhà đầu tư thông thường còn thiếu.

Một khía cạnh tâm lý khác thúc đẩy tôi sử dụng các kỹ thuật canh thời điểm với danh mục đầu tư của mình đó là khi tôi hiểu đủ nhiều về bản thân để biết rằng tôi sẽ không bao giờ có thể ngồi yên với chiến lược mua và nắm giữ trong hai năm từ 1973 đến 1974, khi tôi sẽ phải nhìn danh mục của mình giảm -48% mà không làm gì được ngoài hy vọng rằng nó sẽ quay trở lại vào một ngày nào đó. Các chiến lược canh thời điểm an ủi tâm lý tôi, cho phép tôi phản ứng với rủi ro thị trường và điều chỉnh mức độ tác động từ những rủi ro đó đến tôi theo thời gian. Nó cho tôi khả năng kiểm soát khi biết rằng mình có thể cắt lỗ sớm và để lãi chạy. Nó giúp tôi tập trung vào việc làm những điều đúng đắn mỗi ngày, thay vì khuất phục trước những thay đổi cảm xúc mà hầu hết mọi nhà đầu tư đều phải trải qua mỗi khi thị trường tăng và giảm.

Nếu tâm lý của nhà đầu tư không nhạy bén và có kỷ luật, thị trường sẽ có những cách để dạy cho họ biết rủi ro thị trường là gì. Trừ khi nhà đầu tư tin vào mô hình rằng một nền kinh tế “mới” đã tạo ra một thị trường chứng khoán như một cỗ máy kiếm tiền và luôn luôn đi lên, thì họ nên cân nhắc các chiến lược canh thời điểm được quản lý chuyên nghiệp cho ít nhất một phần danh mục đầu tư được đa dạng hóa của họ.

Phép toán được sử dụng để tạo ra đường trung bình động hàm mũ (EMA)

Đường EMA ngắn hạn ngày hôm nay = đường EMA ngắn hạn ngày hôm qua + 0.3 X (giá ngày hôm nay – đường EMA ngắn hạn ngày hôm qua)

Đường EMA dài hạn ngày hôm nay = đường EMA dài hạn ngày hôm qua + 0.05 X (giá ngày hôm nay – đường EMA dài hạn ngày hôm qua)

Lời kết:Tư duy giao dịch theo xu hướng là một cuốn sách hữu ích cho nhà đầu tư quan tâm đến chiến lược canh thời điểm thị trường. Cuốn sách cung cấp những kiến thức và thông tin cần thiết để nhà đầu tư có thể đưa ra quyết định sáng suốt về việc áp dụng chiến lược này cho danh mục đầu tư của mình. Tuy nhiên, cần lưu ý rằng chiến lược canh thời điểm không phải là giải pháp kỳ diệu cho mọi vấn đề, và nhà đầu tư cần chuẩn bị tinh thần cho những giai đoạn thị trường đi ngang khi chiến lược này có thể hoạt động kém hiệu quả.

Happy Live team biên soạn/Tư duy giao dịch theo xu hướng

Tư duy giao dịch theo xu hướng: Kiếm tiền trong mọi xu hướng tăng, giảm, sự kiện thiên nga đen