Vì sao cấm đầu tư chỉ số?

Thoạt nhìn, phương án “đầu tư theo chỉ số” dường như khá hợp lý và đã khá phổ biến tại các thị trường nước ngoài. Tuy nhiên, xét về bản chất, mọi chuyện lại không đơn giản như vậy.

Trong thời gian gần đây, một số công ty, sàn vàng tại Việt Nam đã triển khai sản phẩm giao dịch chỉ số theo VN-Index đến các nhà đầu tư. Theo đó, một số công ty cam đoan nhà đầu tư sau khi mua sản phẩm “đầu tư theo chỉ số” sẽ nhiều khả năng đạt được mức tỉ suất sinh lợi bằng với mức tỉ suất sinh lợi của VN-Index, đồng thời các công ty này sẽ thanh toán đầy đủ cho nhà đầu tư.

Thoạt nhìn, phương án “đầu tư theo chỉ số” mà các công ty đưa ra dường như khá hợp lý và đã khá phổ biến tại các thị trường nước ngoài. Tuy nhiên, xét về bản chất, mọi chuyện lại không đơn giản như vậy.

Đầu tư theo chỉ số là gì?

Có thể nhận thấy những tranh luận xung quanh việc nên hay không nên triển khai sản phẩm “đầu tư theo chỉ số” của các công ty, phần lớn xuất phát từ sự khác biệt giữa khái niệm chính thống của đầu tư theo chỉ số và khái niệm “đầu tư theo chỉ số” mà các công ty đưa ra. Nếu không tìm hiểu kỹ lưỡng, nhà đầu tư sẽ nhiều khả năng bị nhầm lẫn.

Ở đây, trước khi phân tích về vấn đề khái niệm chính thống này, có thể khẳng định: Khái niệm “đầu tư theo chỉ số” mà các công ty đưa ra trong sản phẩm của mình là hoàn toàn khác biệt và sai lệch với truyền thống giao dịch trên thế giới.

“Đầu tư theo chỉ số” được định nghĩa một cách chính thống như là việc nhà đầu tư mua chứng chỉ của một quỹ đầu tư, mà danh mục đầu tư của quỹ này bao gồm một phần hoặc toàn bộ chứng khoán cấu thành nên một chỉ số trên thị trường theo tỉ lệ vốn hóa thị trường phù hợp sao cho mức chênh lệch giữa tỉ suất sinh lợi của danh mục và tỉ suất sinh lợi của chỉ số thị trường tiến về 0. Một quỹ đầu tư cung cấp chứng chỉ như vậy gọi là quỹ chỉ số (index fund).

Như vậy, “đầu tư theo chỉ số” phải thỏa mãn 2 điều kiện tiên quyết:

– Phải thực sự có đầu tư vào cổ phiếu trên thị trường và hình thành danh mục thỏa điều kiện như đã đề cập. Mức lời hay lỗ của nhà đầu tư, giống như khi đầu tư vào các quỹ đầu tư khác, phụ thuộc vào tình hình lãi/lỗ (performance) của danh mục đầu tư.

– Tiêu chí của “đầu tư theo chỉ số” phải rõ ràng, tức mục tiêu đầu tư là vào loại chỉ số nào.

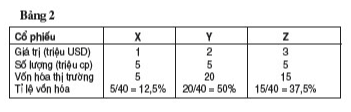

Ví dụ, quỹ đầu tư chỉ số A tại Mỹ xác định mục tiêu của mình là đầu tư vào chỉ số công nghiệp DJIA. Giả sử chỉ số này chỉ bao gồm 3 cổ phiếu là X, Y, Z có các thông tin như bảng sau đây:

Như vậy, quỹ đầu tư có thể đầu tư vào một danh mục 3 cổ phiếu X, Y, Z theo tỉ lệ 12,5% X, 50% Y và 37,5% Z. Như vậy, quỹ đầu tư chỉ số A đã thỏa mãn 2 điều kiện là thực sự có đầu tư vào cổ phiếu theo danh mục vừa nêu, đồng thời xác định chỉ số mà mình muốn theo dấu (tracking) là DJIA.

Tuy nhiên, ví dụ nêu trên chỉ là một trường hợp cơ bản. Trên thực tế, với hàng ngàn loại cổ phiếu, các quỹ đầu tư tại nước ngoài thường sử dụng các phần mềm quản lý quỹ trong việc thiết lập danh mục.

Theo đó, quỹ đầu tư chỉ cần xác định hai vấn đề: Lựa chọn chỉ số để theo dấu (tracking) và tạo lập một danh mục sao cho mức chênh lệch giữa tỉ suất sinh lợi của danh mục và tỉ suất sinh lợi của chỉ số được lựa chọn tiến về 0.

Hiện nay tại Mỹ và EU, rất nhiều quỹ “đầu tư theo chỉ số” đã ra đời và hiện cung cấp rất nhiều sản phẩm tài chính “đầu tư theo chỉ số” cho nhà đầu tư. Các sản phẩm này trải rộng ra từ những chỉ số tổng hợp như DJIA, NASDAQ, FTSE 100, DJ Euro Stoxx 50, đến các chỉ số ngành riêng biệt.

Thực tế tại Việt Nam có gì khác biệt?

Vấn đề đầu tiên cần đặt ra đối với sản phẩm của các công ty là liệu có hay không một sự đầu tư cổ phiếu thực? Đây cũng chính là điều kiện tiên quyết đối với “đầu tư theo chỉ số”.

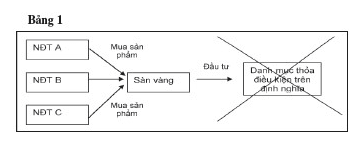

Thực tế đã cho thấy việc mà các công ty làm đơn thuần chỉ là lấy chỉ số VN-Index nhân với một hệ số quy đổi để tính ra giá trị mỗi đơn vị sản phẩm mà các công ty này bán ra cho nhà đầu tư, như có thể nhìn thấy ở sơ đồ dưới đây:

Phương thức hoạt động có thể tồn tại trong sản phẩm “đầu tư theo chỉ số” của một số công ty.

Như vậy, có thể nhận thấy “đầu tư theo chỉ số” như các công ty cung cấp, nhiều khả năng hoàn toàn không tồn tại khâu hình thành và đầu tư vào danh mục cổ phiếu thực thỏa điều kiện. Đây chính là sai biệt lớn nhất về khái niệm “đầu tư theo chỉ số” mà các nhà đầu tư cần lưu ý.

Tuy nhiên, một số sàn vàng đã đưa ra ý kiến cho rằng danh mục đầu tư của họ là có tồn tại. Câu hỏi đặt ra ở đây là liệu danh mục đó có thỏa điều kiện đã trình bày là mức chênh lệch giữa tỉ suất sinh lợi của danh mục và tỉ suất sinh lợi của chỉ số được lựa chọn tiến về 0 hay không? Và cách thức tạo lập danh mục này của các công ty là như thế nào?

Cho dù trong trường hợp nào đi nữa, trong hai trường hợp trên, sàn vàng cũng rất khó theo dấu (tracking) VN-Index. Và như thế, khi nhà đầu tư sử dụng sản phẩm này, nhiều khả năng đồng nghĩa với việc đang chơi một trò chơi cá cược. Ngay cả trong trường hợp VN-Index tăng mạnh, nhà đầu tư thắng lớn, liệu các công ty này có đủ khả năng thanh toán?

Như vậy, có thể nhận thấy việc một số sàn vàng triển khai hoạt động “đầu tư theo chỉ số” không thông qua đầu tư thực hoặc thiết lập danh mục sai nguyên tắc sẽ tạo ra nguy cơ mất thanh toán và vỡ nợ với quy mô lớn trong xã hội. Thiết nghĩ, đây có thể là cơ sở để Ủy ban Chứng khoán Nhà nước ra công văn yêu cầu các công ty không được triển khai tổ chức giao dịch sản phẩm đầu tư chỉ số VN-Index.

Theo Thạc sĩ Lê Đạt Chí – Trưởng bộ môn đầu tư tài chính Trường ĐH Kinh tế TPHCM

Người lao động