101 lời khuyên tài chính cá nhân: Phương pháp xử lý nợ xấu

Nợ tốt giúp chúng ta sử dụng tiền hiệu quả, nợ xấu khiến chúng ta căng thẳng trong việc quản lý chi tiêu và trả nợ. Vậy làm sao để tập trung vào khoản nợ tốt và tránh nợ xấu?

Nội dung bài viết này được trích từ cuốn sách 101 Lời Khuyên Tài Chính từ Thái Phạm, cuốn sách được viết bởi nhà đầu tư, chuyên gia tài chính có hơn 17 năm kinh nghiệm trên TTCK, cuốn sách cung cấp 101 bài học vỡ lòng và thông thái giúp bạn từng bước xây dựng cho tương lai tài chính thịnh vượng của chính bạn.

Đọc thêm các bài viết khác về 101 lời khuyên tài chính từ Thái Phạm tại đây

1. Tập thói quen nhận biết nợ tốt và tránh nợ xấu. Cần phải thực hành và thay đổi tâm lý của bạn

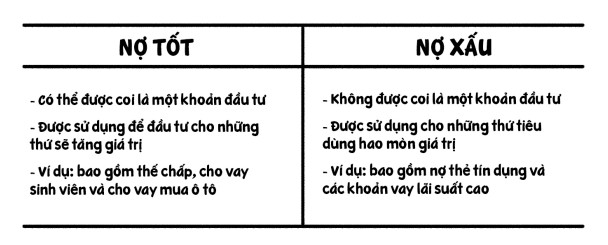

Nợ tốt có được bằng cách đưa ra quyết định khôn ngoan về tương lai của bạn, không phải vì mục đích duy nhất là biến nó thành nợ tốt.

Ví dụ: Bạn có thể đưa ra quyết định lấy bằng thạc sĩ để tăng khả năng kiếm tiền của mình. Vay tiền sinh viên, nếu bạn không có cách nào khác để tài trợ cho việc học của mình, có thể là một lý do chính đáng để bạn phải gánh thêm khoản nợ.

Tiếp cận chiến lược trả nợ của bạn một cách khôn ngoan.

Thông thường, bạn nên tập trung vào việc thanh toán các khoản nợ khó đòi trước vì chúng có thể khiến bạn phải trả phí và lãi cao hơn các khoản nợ tốt của bạn và có rất ít giá trị đáng kể. Bạn nên trả hết thẻ tín dụng và các khoản vay mua ô tô trước khi giải quyết các khoản thế chấp hoặc các khoản vay sinh viên.

101 lời khuyên tài chính cá nhân: Phân biệt nợ tốt – nợ xấu

2. Chú ý đến số tiền bạn vay

Lựa chọn của bạn về cách bạn tiêu tiền liên quan đến việc một khoản nợ được coi là tốt hay xấu. Điều quan trọng cần nhớ là phải tránh bất kỳ khoản nợ nào vượt quá mức hoặc được sử dụng để mua sắm thay vì nhu cầu thiết yếu.

Ngoài ra, chỉ vì khoản nợ tốt thay vì xấu không có nghĩa là bạn nên vay tất cả số tiền vay khả dụng.

Bạn có thể hối tiếc khi mua một ngôi nhà nếu kết quả là bạn không còn một khoản nào cho việc đầu tư hay tệ hơn là ôm một đống nợ chỉ để sở hữu nơi trú mưa trú nắng thật “đẳng cấp”. Bạn nên giữ tỷ lệ nợ của bạn dưới 35% thu nhập của bạn.

3. Khi bạn cân nhắc việc gánh thêm nợ để mua một thứ gì đó, hãy có chủ ý. Hãy tự hỏi mình những câu hỏi sau đây

– Tôi có thể mua được thứ gì với số tiền này trong 3 năm hoặc 5 năm tới?

– Đó có phải là thứ mà tôi cần ngay lập tức (chẳng hạn như trả tiền sửa xe hoặc cấp cứu y tế) không? Tôi có thể tiết kiệm cho nó thay thế không?

– Có cách nào khác để thanh toán cho việc này không?

– Trả nợ càng nhanh càng tốt.

Ngay cả khi khoản nợ được coi là nợ tốt, bạn nên cố gắng trả hết nợ càng nhanh càng tốt. Nó sẽ cho phép bạn bắt đầu xây dựng sự giàu có. Nó cũng có thể giúp bạn theo đuổi ước mơ của mình vì bạn sẽ không bị phụ thuộc vào tiền lương mỗi tháng.

Đối với hầu hết mọi người, có một số mức nợ gần như không thể tránh khỏi. Nhưng đưa ra những lựa chọn thông minh về việc đi vay, cũng như nhận thức được các loại nợ tốt và xấu, có thể giúp đảm bảo khoản nợ của bạn không trở nên quá tải.

Happy Live Team

Có thể bạn quan tâm: 101 Lời khuyên tài chính cá nhân từ Thái Phạm

Từng bước xây dựng tương lai tài chính của bạn và gia đình thịnh vượng, bền vững