Tuần này, cả thế giới ngóng về Mỹ, Nhật, Anh, Thụy Điển và Thụy Sỹ

Tuần tới sẽ là tuần lễ căng thẳng của các ngân hàng trung ương lớn, với việc Cục Dự trữ Liên bang Mỹ (Fed) dự kiến sẽ tiếp tục tăng lãi suất mạnh mẽ lần thứ 2 liên tiếp để kiểm soát lạm phát.

Ngoài Mỹ, Anh và Thụy Điển cũng có khả năng sẽ tăng lãi suất thêm một lần nữa, trong khi Thụy Sĩ có thể sẵn sàng tham gia “Câu lạc bộ” tăng lãi suất. Ngược lại, Ngân hàng Trung ương Nhật Bản (BOJ) có thể sẽ tiếp tục khẳng định lập trường cực kỳ ôn hòa của mình.

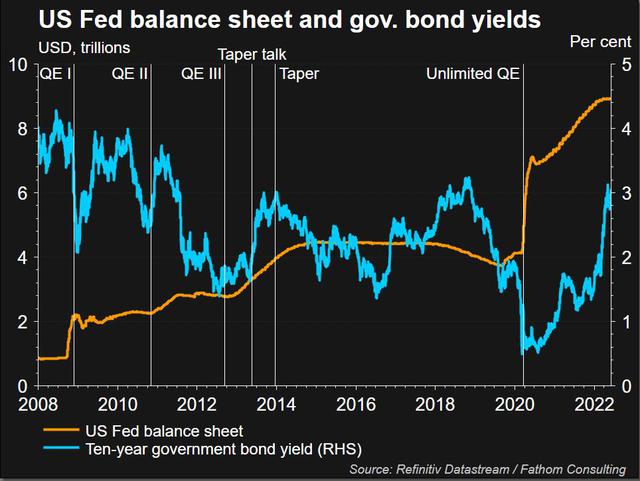

1 / Fed “chơi lớn”

Đối với Fed, đã đến lúc “được ăn cả, ngã về không”. Vì vậy, thứ Tư (15/6) có thể sẽ chứng kiến việc Ngân hàng trung ương Mỹ tăng lãi suất thêm 50 điểm cơ bản (bps), sau khi đã tăng tổng cộng 75 điểm cơ bản kể từ tháng 3 đến nay.

Fed liệu có tiếp tục tự tin hay không trong việc giải quyết vấn đề lạm phát cao nhất trong nhiều thập kỷ mà không đưa nền kinh tế Mỹ rơi vào suy thoái sẽ là điều mà các nhà phân tích và nhà đầu tư trên thị trường theo dõi sát sao.

Thị trường việc làm ở Mỹ đang được duy trì tốt và dữ liệu doanh số bán lẻ vào thứ Tư (15/6) có thể cho thấy người tiêu dùng Mỹ đang làm như thế nào khi chi phí đi vay tăng lên. Các nhà phân tích kỳ vọng dữ liệu về doanh số bán lẻ trong tháng 5 sẽ cho thấy mức tăng 0,2%. Một nhà bán lẻ lớn của Mỹ đang cắt giảm triển vọng lợi nhuận của mình.

Cũng theo dõi những dự báo của Fed về các động thái lãi suất trong cái gọi là “dot plot”, các dự báo về việc Fed tăng lãi suất bất ngờ có thể gây áp lực lên lợi suất trái phiếu Kho bạc Mỹ, khi mà lợi suất kfy hạn 10 năm đã quay trở lại mức trên 3%.

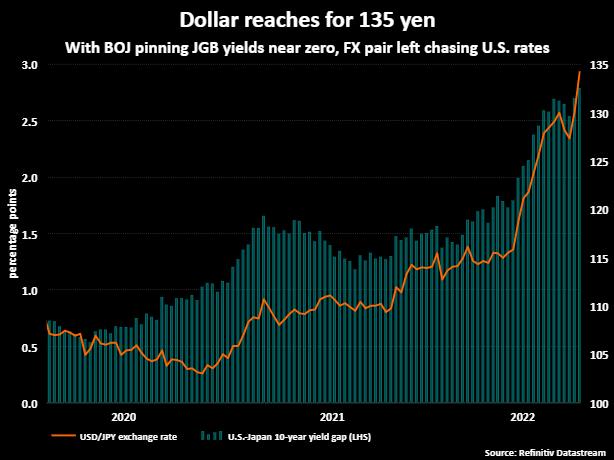

2/ Ngân hàng Trung ương Nhật Bản “giậm chân tại chỗ”

Có một chút nghi ngờ rằng Ngân hàng Trung ương Nhật Bản sẽ quyết định tiếp tục sử dụng những biện pháp kích thích lớn vào thứ Sáu (17/6), do Thống đốc Haruhiko Kuroda trong những ngày gần đây liên tục tái cam kết chính sách tiền tệ cực kỳ nới lỏng.

Tuy nhiên, áp lực thay đổi chiến thuật đè lên vài BOJ ngày càng lớn. Trở thành “chú chim bồ câu đơn độc” của nhóm G-10 có nghĩa là liên tục chống lại làn sóng lợi suất tăng trên toàn cầu. Lợi suất trái phiếu kỳ hạn 10 năm của Nhật Bản thường xuyên ccó xu hướng lùi xa khỏi mức trần giới hạn mà BOJ có thể chịu đựng.

Việc BOJ không thắt chặt tiền tệ gây khá nhiều tốn kém cho nền kinh tế Nhật, với đối tượng bị tổn hại nhiều nhất là đồng yen. Chênh lệch lợi suất ngày càng lớn đã đẩy tỷ giá nội tệ của Nhật bản giảm xuống mức thấp nhất trong nhiều thập kỷ.

Năng lượng nhập khẩu vào Nhật Bản đã trở nên đắt đỏ, gây khó khăn cho người tiêu dùng và các doanh nghiệp vào thời điểm nhạy cảm, khi các cuộc bầu cử thượng viện quan trọng diễn ra vào mùa hè này.

3 / Nước Anh trong mùa hè khốn khổ

Lạm phát gần 10%, mức chi phí sinh hoạt bị siết chặt tồi tệ nhất trong nhiều thập kỷ và những kế hoạch về các cuộc đình công lao động có thể khiến mùa hè ở Anh trở nên chật vật, thậm chí nhiều người rơi vào bất mãn.

OECD dự đoán tăng trưởng của Anh sẽ bằng không trong năm tới, mức tăng trưởng yếu nhất đối với bất kỳ nền kinh tế G20 nào – ngoại trừ Nga.

Nhưng vào ngày 16 tháng 6, Ngân hàng Trung ương Anh có khả năng sẽ tăng lãi suất lần thứ năm kể từ tháng 12. Số liệu GDP và việc làm cũng sẽ được công bố vào thứ Hai và thứ Ba (13 – 14/6).

Hãy lưu ý răng, tình trạng thất nghiệp trong quý 1 đã chạm mức thấp nhất trong 48 năm, là 3,7%. Nhưng nếu điều chỉnh theo lạm phát, lương đã giảm 2% so với đầu năm.

Trong khi đó, Thủ tướng Boris Johnson, quyền lực của ông bị lung lay bởi một cuộc bỏ phiếu tín nhiệm, đang tiếp tục với các cam kết về “sức mạnh tài khóa” và kế hoạch sửa đổi một giao thức thương mại Bắc Ireland. Trước đây có thể làm trầm trọng thêm lạm phát; sau này gần như chắc chắn sẽ gây ra căng thẳng với Liên minh châu Âu.

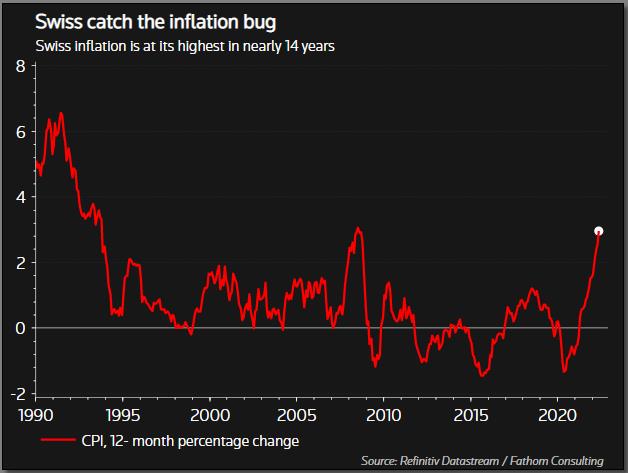

4 / Lạm phát quá nóng

Thụy Sĩ cũng đã rơi vào tình cảnh lạm phát khi chứng kiến giá cả trong tháng 5 tăng cao nhất trong gần 14 năm. Điều đó có thể có nghĩa là sẽ có những ngày có tỷ giá âm sâu được đánh số.

Ngân hàng Quốc gia Thụy Sĩ (SNB) có thể không thực hiện việc thay đổi đối mức lãi suất âm 0,75% – mức thấp nhất thế giới – tại cuộc họp vào thứ Năm (16/6). Nhưng áp lực giá cả và triển vọng tăng lãi suất của ECB trong tháng 7 đang thuyết phục một số người thay đổi lập trường thái độ theo xu hướng ôn hòa.

Sức mạnh của đồng Franc đã làm giảm phần nào lạm phát và SNB đã giảm việc bán đồng franc. Tuy nhiên, SNB có thể sớm gia nhập “Câu lạc bộ tăng lãi suất”, sau khi chứng kiến những người đồng cấp (cho đến nay vẫn sống ‘ôn hòa’) như Riksbank của Thụy Điển đưa ra các chính sách ngược lại.

Sau khi tăng lãi suất vào tháng 4, Riksbank có thể làm như vậy một lần nữa vào thứ Sáu (17/6), với khả năng tăng thêm 50 bps.

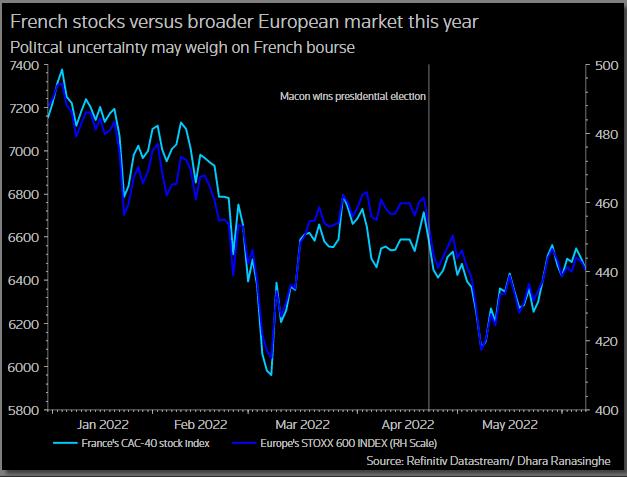

5 / Nước Pháp với cuộc bầu bán phức tạp

Cử tri Pháp ngày Chủ nhật (12/6) sẽ tham gia bầu cử quốc hội vòng đầu tiên, từ đó đưa ra quyết định liệu Tổng thống tái đắc cử Emmanuel Macron có thể thực hiện kế hoạch xây dựng sàn kinh doanh chuyên nghiệp trên Internet để hỗ trợ doanh nghiệp của mình hay không.

Nhiều thay đổi kể từ khi ông Macron chiến thắng 58% trước ứng cử viên cực hữu Marine Le Pen vào ngày 24 tháng 4, với các cuộc thăm dò dư luận chuyển từ kỳ vọng sang khả năng Pháp có một quốc hội “treo”.

Trong khi đó phe đối lập thống nhất của đảng Cánh tả hứa hẹn giảm tuổi nghỉ hưu xuống 60 và giới hạn giá các sản phẩm thiết yếu. Việc thiếu đa số tuyệt đối sẽ là một ảnh hưởng lớn buộc ông Macron phải mở rộng liên minh của mình hoặc đối mặt với sự không chắc chắn gắn với việc cầm quyền mà không có đa số phiếu ủng hộ.

Một liên minh như vậy mặc dù sẽ giúp có nhiều lựa chọn trong việc đưa ra các quyết định chính sách và đưa ra các thỏa thuận sẽ ngày càng trở nên phức tạp hơn, song một số rủi ro chính trị sẽ xuất hiện khi các nhà đầu tư xem xét lại mức lợi suất cao cho của tài sản của Pháp.

Nguồn: Nhịp sống kinh tế

Có thể bạn quan tâm:

Các phương pháp giao dịch ngắn hạn hiệu quả

trên thị trường Forex – Kathy Lien

(Chiến lược để thu lợi từ sự dịch chuyển của thị trường tiền tệ)