BVSC ước tính lợi nhuận Sacombank, VietinBank, Vietcombank được dự báo dẫn đầu về tăng trưởng

BVSC ước tính lợi nhuận Sacombank, Vietcombank, VietinBank tăng mạnh trong quý 3/2023.

Theo báo cáo mới nhất của CTCP Chứng khoán Bảo Việt (BVSC), tăng trưởng lợi nhuận của ngành ngân hàng trong quý 3 và cả năm 2023 được dự báo ở mức thấp hơn so với những năm trước.

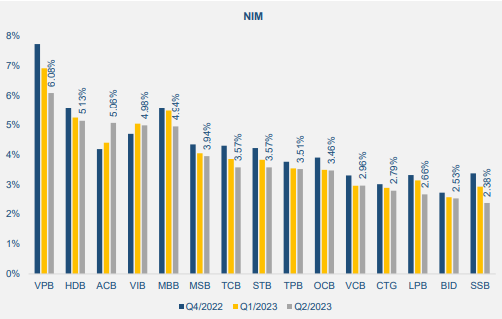

BVSC cho rằng ngành ngân hàng đang phải đối mặt với một loạt thách thức, bao gồm tín dụng tăng trưởng chậm, nợ xấu gia tăng, tỷ lệ thu nhập lãi thuần (NIM) và tiền gửi không kỳ hạn (CASA) đi xuống. Dự báo quý 3/2023, tăng trưởng lợi nhuận sau thuế của ngành ngân hàng (bao gồm nhóm cổ phiếu được BVSC phân tích) sẽ đạt tốc độ 8% so với cùng kỳ.

Tăng trưởng có sự phân hóa mạnh khi Sacombank được kỳ vọng tăng trưởng tới hơn 54%; Vietinbank tăng 38%; Vietcombank tăng 30%, trong khi đó ngân hàng Techcombank giảm lần lượt 14,4%.

Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank – Mã: STB) được kỳ vọng sẽ đem về lợi nhuận sau thuế 1.868 tỷ đồng trong quý 3, tăng 54,2% so với cùng kỳ năm trước. Cả năm nay, ngân hàng sẽ đạt lợi nhuận 7.881 tỷ đồng và 12.699 tỷ đồng vào năm 2024. Tỷ lệ thu nhập lãi thuần (NIM) dự kiến lần lượt đạt 4,01% và 4,17%. Tỷ lệ nợ xấu dự báo ở mức đỉnh 1,5% vào năm nay, và giảm xuống còn 1,4% trong năm sau.

Sacombank sẽ hoàn thành đề án tái cơ cấu vào năm 2024 và sau đó có thể thực hiện đầy đủ các hoạt động như trả cổ tức, tăng vốn điều lệ để thúc đẩy tăng trưởng. Chi phí dự phòng của ngân hàng này cũng được kỳ vọng sẽ giảm mạnh mạnh sau khi hoàn thành trích lập 100% trái phiếu VAMC.

BVSC đánh giá cao chất lượng tài sản của Sacombank khi ngân hàng không đầu tư vào trái phiếu doanh nghiệp và có danh mục cho vay chất lượng tốt. Ngoài ra, hiệu quả hoạt động dự kiến được cải thiện tốt sau khi đã hoàn thành trích lập VAMC. BVSC cho rằng ROE của ngân hàng sẽ lần lượt đạt 18% và 24% trong năm nay và năm sau.

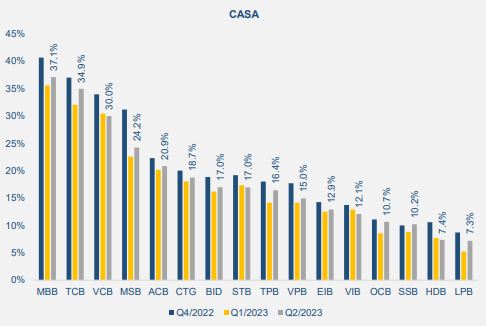

Đối với Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank – Mã: VCB), BVSC nhận định những yếu tố thúc đẩy kết quả kinh doanh tới từ hiệu quả hoạt động cao, chất lượng tài sản tốt, CASA vẫn được duy trì, chi phí vốn rẻ, nhiều ưu đãi khi nhận chuyển giao ngân hàng và lợi ích từ tăng vốn điều lệ.

Theo đó, các nhà phân tích cho rằng Vietcombank sẽ tiếp tục đứng đầu ngành ngân hàng về chất lượng tài sản và vượt qua những cơn gió ngược dù nợ xấu có thể tăng. CASA của có xu hướng giảm nhẹ, nhưng vẫn thuộc nhóm đầu bảng và có thể sớm tăng trưởng khi Vietcombank đã xây dựng được hình ảnh một ngân hàng an toàn, miễn phí và tiện dụng.

Ngoài ra, việc nhận chuyển giao bắt buộc một tổ chức tín dụng yếu kém và kế hoạch tăng vốn điều lệ được BVSC dự báo là hai động lực giúp Vietcombank tăng tốc.

BVSC kỳ vọng lợi nhuận sau thuế của Vietcombank đạt 7.904 tỷ đồng trong quý 3, tăng 30,3%. Lợi nhuận cả năm dự kiến ở mức 34.718 tỷ đồng và sang năm sau là 39.142 tỷ đồng. NIM được duy trì ở mức 3,08% và 3,28%. Nợ xấu sẽ đạt đỉnh 1,1% vào năm nay, sau đó giảm còn 0,9% trong năm 2024.

Đối với Ngân hàng TCMP Công Thương Việt Nam (VietinBank – Mã: CTG), các nhà phân tích cho rằng tỷ lệ nắm giữ trái phiếu thấp, cho vay bất động sản thấp, kế hoạch tăng vốn điều lệ sẽ hỗ trợ cho kết quả kinh doanh của nhà băng này.

Dự báo lợi nhuận sau thuế của ngân hàng đạt 4.616 tỷ đồng trong quý 3, tăng 38,3% so với cùng kỳ. Lợi nhuận cả năm 2023 có thể đạt 18.900 tỷ đồng và tăng lên 22.754 tỷ đồng vào năm sau. NIM duy trì ở mức 2,9% trong cả 2023 và 2024, còn nợ xấu sẽ lên ngưỡng 1,6% rồi giảm còn 1,5%.

BVSC đánh giá Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank – Mã: TCB) có hiệu quả hoạt động cao, với ROA vượt trội và ROE bình quân trên 19%. Với hệ số đòn bẩy tài chính chỉ 6,2 – mức rất thấp so với bình quân hệ thống – Techcombank có nhiều tiềm năng gia tăng hiệu quả hoạt động.

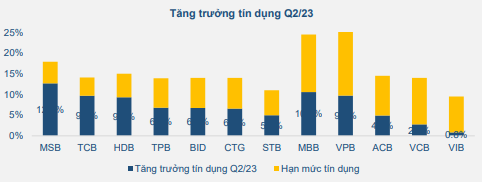

Tín dụng trong nửa đầu năm của Techcombank tăng 9,7% so với đầu năm, thuộc nhóm những ngân hàng có tốc độ tăng trưởng tín dụng cao nhất. Trong khi toàn ngành đối mặt với thách thức về nợ xấu, Techcombank vẫn duy trì được chất lượng tài sản tương đối ổn định. Ngoài ra, BVSC cũng kỳ vọng NIM của ngân hàng sẽ phục hồi dần về nửa cuối năm.

Lợi nhuận sau thuế quý 3/2023 của Techcombank được dự báo sẽ đạt 4.534 tỷ đồng, giảm 14,4%. Cả năm nay lợi nhuận sẽ giảm xuống 17.433 tỷ đồng nhưng sẽ phục hồi lên mức 20.137 tỷ đồng vào năm sau. NIM giảm còn 3,87% trong năm nay và dự kiến sẽ lên mức 4,05% vào năm 2024. Tỷ lệ nợ xấu kỳ vọng sẽ tăng gấp đôi lên khoảng 1,5% vào năm 2023 và giảm xuống 1,4%. Tuy nhiên, tỷ lệ này vẫn ở mức thấp so với toàn ngành.

Tiến Phát