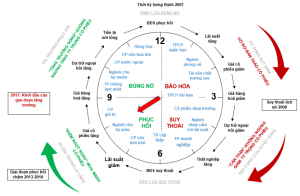

Chu kỳ 80 năm – Nền kinh tế có đang dần đi về cuối mùa đông? – TS. Harry Dent

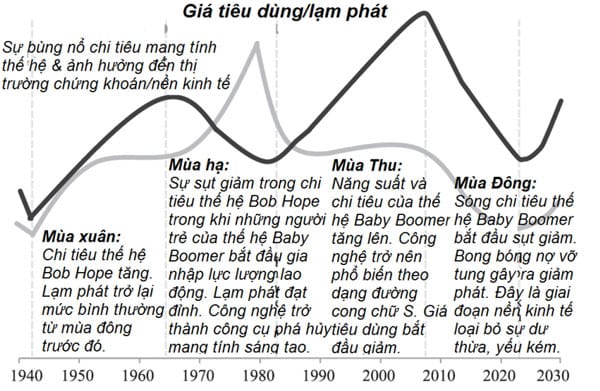

Chu kỳ kinh tế 80 năm mô tả chính xác những gì đã xảy ra từ sau năm 1942, Mùa xuân bắt đầu từ năm 1942 đến năm 1968, mùa hạ từ năm 1969 đến năm 1982, mùa thu từ năm 1983 đến năm 2007 và cuối cùng mùa đông từ năm 2008 đến năm 2022.

Đây là bức tranh lớn về xu hướng nhân khẩu học và bốn mùa trong Chu Kỳ Kinh Tế Mới 80 năm diễn ra.

Lý do là các chương trình nới lỏng định lượng (QE) chưa từng có tiền lệ và chính sách lãi suất bằng 0 (Zirp) không tạo ra lạm phát như các chính phủ kỳ vọng để chiến đấu với xu hướng giảm phát tự nhiên trong giai đoạn mùa đông của nền kinh tế. Mùa đông đã bắt đầu năm 2008, cách chúng ta gần tròn một thập niên khi thế hệ Baby Boomer đạt đỉnh chi tiêu. và xu hướng tăng nợ thiếu bền vững đang bắt đầu rạn vỡ.

Và… Nền kinh tế đang rơi vào GIẢM PHÁT

Đồ thị tốt nhất giải thích tại sao chúng ta không gặp phải lạm phát cao bất chấp việc in tiền ồ ạt

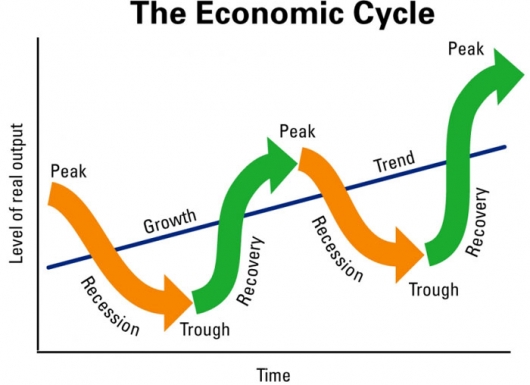

– Recession: Suy thoái kinh tế

– Money velocity: Vận tốc tiền

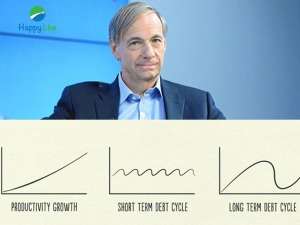

Đồ thị này là của Lacy Hunt, người vừa phát biểu tại Hội nghị Thượng Đỉnh Kinh Tế Phi Lý Trí. Đồ thị này cho thấy số tiền FED tạo ra chỉ là một phần nhỏ so với nền kinh tế của chúng ta. Vòng quay tiền tệ cho thấy hoạt động chi tiêu, đầu tư và mở rộng tín dụng thông qua hệ thống ngân hàng mới thực sự là yếu tố quan trọng.

Lacy giải thích đồ thị này đơn giản và tao nhã đến mức tôi phải khán phục anh ấy: Khi vận tốc tiền cao hơn mức trung bình (là đường nằm ngang đi ở chính giữa đồ thị trên) và có xu hướng tăng lên, tiền được đầu tư vào các tài sản hiệu quả giúp cho nền kinh tế tăng trưởng. Các khoản đầu tư hiệu quả sẽ tạo nên thu nhập cao hơn cho doanh nhân và công nhân, những người sau đó sẽ chi tiêu và đầu tư lớn hơn nữa.

Khi vận tốc tiền vẫn dương nhưng bắt đầu sụt giảm, giống như từng diễn ra vào năm 1919 và năm 1998, tiền được chuyển vào các lĩnh vực đầu cơ không bền vững. Hoạt động đầu cơ không tạo ra các tài sản hiệu quả. Nợ và bong bóng tài sản tài chính hình thành giai đoạn này – giống như giai đoạn Thịnh Vượng những năm 1920 và 2000. Các nhà đầu tư bắt đầu bị cuốn vào bong bóng chứng khoán và bất động sản, và các doanh nghiệp tập trung mua lại cổ phiếu và tăng chi trả cổ tức – cả hai đều không phải là các hoạt động đầu tư hiệu quả.

Cuối cùng, vận tốc tiền chậm dần xuống dưới mức trung bình đó là khi bạn thấy quá trình giảm đòn bẩy và giảm phát diễn ra.

Đồ thị của Lacy Hunt cảnh báo giai đoạn giảm phát đã bắt đầu bất chấp những nỗ lực in tiền và các chương trình kích thích kinh tế của chính phủ. Chúng ta có vẻ như đang ở giai đoạn đầu của những năm 1930 khi Đại Suy Thoái diễn ra và xuất hiện cú trượt dài của thị trường chứng khoán sau đợt sụt giảm đầu tiên vào cuối năm 1929.

Fed đã tăng lãi suất lên mức 0.25% vào cuối năm 2015. Để từng nói rằng họ sẽ tăng ít nhất vài lần trong năm 2016. Lúc đó, tôi hoài nghi và cho rằng chúng ta chỉ có một lần tăng. Quả nhiên, Fed chỉ tăng lãi suất duy nhất một lần vào tháng 12 năm 2016. Fed nhận thấy chúng ta đang đối diện với một đợt suy thoái khác. Fed đang bị dồn vào góc tường và bất cứ hành động gì hiện nay chỉ sẽ làm giảm uy tín của họ mà thôi.

Khi nào chúng ta sẽ nhìn thấy GIẢM PHÁT?

Câu hỏi lớn nhất hiện nay là khi nào chúng ta sẽ nhìn thấy giảm phát. Sẽ mất khoảng 9 đến 18 tháng để giảm phát bắt đầu ngấm sâu vào nền kinh tế. Điều này có nghĩa sự sụt giảm của các chương trình kích thích sẽ bắt đầu tác động đến nền kinh tế vào cuối năm 2015 và 2016, ngay khi thế hệ baby boomer bắt đầu suy giảm mạnh nhất trên biểu đồ nhân khẩu học sau khi đạt đến độ tuổi 54 vào năm 2015.

Ngay cả khi Fed có phản ứng với bất cứ cuộc khủng hoảng mới bằng một chương trình kích thích khác, chúng ta sẽ không thấy sự hỗ trợ của nó đến cuối năm 2017. Vì thế, giảm phát sẽ tăng tốc trong suốt năm 2016 và mạnh hơn năm 2017 cho đến ít nhất đầu năm 2018, khiến cho thị trường chứng khoán sụp đổ.

Mọi thứ bây giờ chỉ một ngòi nổ… và có quá nhiều ứng viên tiềm năng cho việc này.

Ứng viên nặng ký nhất là khoản nợ khổng lồ và bong bóng tài sản tài chính trên toàn cầu bắt đầu xì hơi, ứng viên thứ hai là Chú Rồng Đỏ (Trung Quốc). Và ứng viên cuối cùng là Châu Âu. Đức là quốc gia có sự sụt giảm nhân khẩu học mạnh nhất, thậm chí còn tồi tệ hơn cả Nhật vào những năm 1990. Xu hướng sụt giảm này sẽ bắt đầu thể hiện ảnh hưởng từ bây giờ cho đến năm 2022. Trong khi đó, italia có vẻ như đang trở thành Hy Lạp tiếp theo với các khoản nợ xấu ngày càng lớn dần… Quốc gia này đơn giản là quá lớn để thất bại.

Bất cứ ứng viên nào được kích hoạt sẽ trở thành ứng viên số 1. Điều này sẽ gây ra tình trạng vỡ nợ đối với các khoản vay sinh viên và nợ thế chấp mua xe, là hai lĩnh vực đang diễn ra bong bóng mạnh mẽ. Trái phiếu doanh nghiệp khai thác dầu đá phiến sẽ sụp đổ. Giảm phát cũng gây ra đợt sụt giảm mạnh mẽ thứ hai trên thị trường bất động sản trong vài năm tới. Nhiều doanh nghiệp sẽ phá sản. Các ngân hàng sẽ bị lung lay đến tận gốc.

Đó không phải vụ nổ ngắn. Nhưng khi điều này xảy ra, chúng ta sắp có cơ hội chớp lấy thương vụ để đời.

Nguồn: sách Thương Vụ Để Đời

THƯƠNG VỤ ĐỂ ĐỜI: Làm giàu từ cú đổ vỡ siêu bong bóng 2017- 2019