Chuyện gì sẽ xảy ra với thị trường chứng khoán và tiền số khi Fed dập tắt “cơn mưa tiền”?

Các biện pháp kích thích tài chính và tiền tệ chưa từng có do Fed triển khai đang thúc đẩy sự hưng phấn của các nhà đầu tư mới. Liệu đây có phải là tác nhân gây ra quả bong bóng mới trên thị trường và khi nào nó sẽ vỡ tung?

Đối với những chuyên gia về bong bóng tài chính, họ nhận thấy những diễn biến ở hiện tại có rất nhiều điều… quen thuộc. Định giá cổ phiếu đang ở mức cao nhất kể từ sau bong bóng dot-com năm 2000. Giá nhà đang trở lại mức đỉnh trước khủng hoảng tài chính. Các công ty gặp khó khăn về tài chính có thể đi vay với lãi suất thấp chưa từng thấy. Nhà đầu tư nhỏ lẻ đang đổ tiền vào năng lượng xanh và tiền số.

Có một lời giải thích hợp lý cho sự bùng nổ này đến từ sự phát triển của thương mại điện tử cho đến đà tăng trưởng của nền kinh tế có thể sẽ là mạnh nhất kể từ năm 1983. Tuy nhiên, động lực thúc đẩy tích cực nhất đó là Fed cùng với những động thái nới lỏng chính sách chưa từng có. NHTW giữ lãi suất ở gần mức 0 trong năm qua và mua hàng trăm tỷ USD trái phiếu để hỗ trợ thị trường.

Jeremy Stein – nhà kinh tế tại Đại học Harvard và là cựu thống đốc Fed, nhận định: “TTCK đang ở mức định giá cao cùng với lãi suất thấp, và điều này sẽ diễn ra trong một thời gian dài. Chắc chắn, nhà đầu tư đang có linh cảm rằng Fed đang nỗ lực để trấn an mọi thứ đều đang ổn và họ không vội nâng lãi suất.”

Ông đặt ra câu hỏi, bởi định giá của TTCK hiện chỉ phù hợp với mức lãi suất cực thấp, nên làm thế nào để định giá lại nếu Fed thắt chặt chính sách tiền tệ để chống lạm phát và lợi suất trái phiếu tăng 1,5 điểm phần trăm?

Trước đây, Fed từng rơi vào tình thế tương tự. Cuối những năm 1990, NHTW hạ lãi suất để ứng phó với cuộc khủng hoảng tài chính châu Á và việc quỹ phòng hộ Long-Term Capital Management gần như sụp đổ. Một số người cho rằng bước đi này đã thổi phồng bong bóng dot-com sau đó.

Lãi suất thấp sau khi bong bóng vỡ tung cũng được cho là nguyên nhân đẩy giá nhà đất lên cao. Ở cả 2 lần, Fed đều bảo vệ chính sách của mình, cho rằng việc tăng lãi suất (hoặc không hạ) đơn giản để không cho bong bóng gây tổn hại đến mục tiêu chính là cải thiện tỷ lệ thất nghiệp và lạm phát. Bởi vậy, để bong bóng tự “xì hơi” còn tồi tệ hơn.

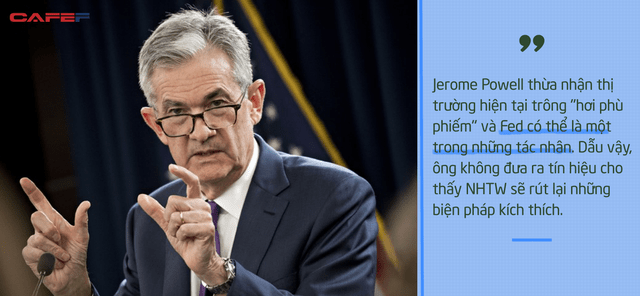

Đối với năm nay, trong báo cáo công bố hôm 7/5, NHTW cảnh báo rằng giá tài sản nhìn chung đang ở mức cao và dễ sụt giảm mạnh nếu khẩu vị rủi ro đi xuống, quá trình tiêm vắc-xin không như kỳ vọng và sự hồi phục bị đình trệ. Hôm 28/4, chủ tịch Fed Jerome Powell thừa nhận thị trường hiện tại trông “hơi phù phiếm” và Fed có thể là một trong những tác nhân. Dẫu vậy, ông không đưa ra tín hiệu cho thấy NHTW sẽ rút lại những biện pháp kích thích.

Những bước đi gần đây của Fed chịu ảnh hưởng nặng nề bởi cuộc khủng hoảng tài chính. Trong khi Fed hạ lãi suất xuống gần bằng 0 và mua trái phiếu, NHTW cũng đang đối mặt với những “cơn gió” mạnh khác khi các hộ gia đình, ngân hàng và chính phủ đang chật vật tìm cách trả nợ. Điều này đã kìm hãm chi tiêu và đẩy lạm phát xuống dưới mục tiêu 2% của Fed. Hơn nữa, những yếu tố sâu xa hơn như dân số già cũng ngăn cản tốc độ tăng trưởng và tăng lãi suất.

Sau khi chịu tác động lớn từ đại dịch, nền kinh tế Mỹ hiện có khả năng đạt quy mô trước đại dịch trong quý hiện tại. Đó là nhờ một loạt những động lực như tốc độ triển khai vắc-xin nhanh, hoạt động kinh doanh mở cửa trở lại, Fed thực hiện các chương trình cho vay mới và Quốc hội thông qua Đạo luật Cares 2,2 nghìn tỷ USD.

Dù triển vọng đã được cải thiện, những biện pháp hỗ trợ tài chính và tiền tệ vẫn rộng mở. Fed bắt đầu chương trình mua trái phiếu vào tháng 3/2020 để ngăn tình trạng hỗn loạn trên thị trường. Vào cuối mùa hè, khi thị trường ổn định trở lại, NHTW lại mở rộng chương trình và tiếp tục giữ lãi suất ở mức thấp.

Đồng thời, sau nhiều năm tỷ lệ lạm phát ở dưới 2%, Fed đưa ra mục tiêu tăng lên mức 2% và cao hơn để lạm phát trung bình và kỳ vọng ổn định với 2%. Do đó, NHTW cam kết sẽ không tăng lãi suất cho đến khi kinh tế Mỹ đạt trạng thái toàn dụng lao động và lạm phát tăng lên 2% hoặc hơn. Nhiều quan chức dự đoán mục tiêu này sẽ không được hoàn thành trước năm 2024 và kể từ đó Fed bị “mắc kẹt” với những bình luận đó dù triển vọng kinh tế đã cải thiện đáng kể.

Theo một cuộc khảo sát của Bank of America, những đợt kích thích tài chính và tiền tệ chưa từng có vào một nền kinh tế đã hồi phục nhờ vắc-xin là lý do tại sao các chiến lược gia có những dự đoán lạc quan nhất về TTCK kể từ cuộc khủng hoảng tài chính vừa qua. S&P 500 hiện đang giao dịch cao hơn 22 lần so với lợi nhuận dự phóng năm sau, thậm chí còn cao hơn thời kỳ bong bóng dot-com.

Các thị trường tài sản khác cũng chứng kiến sự khởi sắc tương tự. Theo dữ liệu của Bloomberg Barclays, nhà đầu tư sẵn sàng mua trái phiếu của các công ty được xếp hạng “rác” với lợi suất thấp nhất kể từ năm 1995 và ở mức chênh lệch thấp nhất so với trái phiếu Kho bạc kể từ năm 2007. Ngoài ra, giá bất động sản nhà ở và thương mại (đã điều chỉnh theo lạm phát) đang ở mức cao nhất kể từ năm 2006.

Định giá cổ phiếu và bất động sản ở hiện tại hợp lý hơn so với năm 2000 hoặc 2006, bởi lợi nhuận từ trái phiếu Kho bạc thấp hơn nhiều so với thời điểm đó. Do vậy, chính sách của Fed đang phát huy tác dụng như dự định: cải thiện triển vọng kinh tế, tăng lợi nhuận, tăng nhu cầu nhà ở, tăng khả năng trả nợ của doanh nghiệp và khẩu vị rủi ro.

Song, lãi suất thấp không còn đủ hợp lý để biện minh cho mức định giá tài sản tăng quá cao. Thay vào đó, “phe con bò” trên Phố Wall đã “bấu víu” vào những số liệu khác.

Gần đây, Bank of America lưu ý rằng các công ty có lượng khí thải carbon tương đối thấp và hiệu quả sử dụng nước cao sẽ được định giá cao hơn. Tuy nhiên, đây không phải là kết quả từ dòng tiền lớn vượt trội hay triển vọng về lợi nhuận, mà là làn sóng rót tiền vào các quỹ đầu tư theo các tiêu chí ESG.

Các quy ước định giá thông thường cũng “vô dụng” đối với tiền số – loại tài sản không có lợi suất hay cổ tức. Thay vào đó, những fan hâm mộ tiền số tuyên bố những đồng tiền này sẽ thay thế các loại tiền pháp định do NHTW phát hành trong vai trò là phương tiện giao dịch và kho lưu trữ giá trị.

Ngoài ra, sự đổi mới trong thị trường tài chính cũng đang diễn ra, giống như những đợt khủng hoảng trong quá khứ. Danh mục bảo hiểm đầu tư (portfolio insurance) đã thúc đẩy đợt bán tháo trong năm 1987. Vào những năm 1990, các công ty môi giới cổ phiếu internet làm tăng sự hưng phấn với cổ phiếu công nghệ.

Những năm 2000, các công cụ phái sinh thế chấp dưới chuẩn đẩy giá nhà ở. Tương tự như hiện tại là các công ty môi giới không tính phí hoa hồng như Robinhood, đầu tư cổ phiếu riêng lẻ và các trang mạng xã hội trở thành “miền đất hứa” cho sự sôi động của nhóm nhà đầu tư nhỏ lẻ.

Theo báo cáo mới của Ngân hàng Thanh toán Quốc tế (BIS), nhóm nhà đầu tư này ngày càng có ảnh hưởng lớn đến xu hướng chung của thị trường. Chẳng hạn, kể từ năm 2017, khối lượng giao dịch đối với các quỹ ETF theo dõi S&P 500 đã giảm, trong khi khối lượng đối với các cổ phiếu riêng lẻ được nhà đầu tư cá nhân yêu thích đã tăng lên. BIS lưu ý, nhà đầu tư nhỏ lẻ mua cổ phiếu của công ty không vì những yếu tố liên quan đến hoạt động kinh doanh.

Dù Fed thường bị đổ lỗi cho xu hướng đầu cơ này, nhưng việc đi theo một đường thẳng là không hề dễ dàng, nhất là đối với kích thích tài khoá.

Jim Bianco – chủ tịch công ty nghiên cứu Bianco Research, cho biết dòng tiền chảy vào các quỹ ETF và quỹ tương hỗ đã tăng vọt vào tháng 3 khi Bộ Tài chính triển khai khoản hỗ trợ 1.400 USD. Ông nói: “Điều đầu tiên bạn làm với số tiền đó là gửi nó vào tài khoản và đây chính là tài khoản môi giới vào năm 2021.”

Theo WSJ, hiện vẫn chưa thể dự đoán trước về kết cục hoặc thậm chí xu hướng này có kết thúc hay không. Và chúng ta cũng không nhất thiết phải làm như vậy. Các cổ phiếu đắt đỏ rồi sẽ mang về khoản lời cần thiết để khiến mức định giá cao như hiện tại trở nên hợp lý, đặc biệt là trong bối cảnh nền kinh tế gặp khó khăn. Đồng thời, những loại tài sản bị đầu cơ mạnh nhất sẽ sụp đổ bởi lợi nhuận gây thất vọng hoặc sự cạnh tranh khác xuất hiện.

Trước đây, Bitcoin từng là mối đe dọa thay thế đồng USD, nhưng hiện tại nhiều “đối thủ” khác cũng có mục tiêu tương tự. Tesla từng là cổ phiếu xe điện tiềm năng duy nhất, song hiện tại còn có Nikola, Fisker hay những công ty sản xuất ô tô truyền thống khác đang gia nhập thị trường này như VW và GM.

Tuy nhiên, sự sụt giảm của các loại tài sản có thể sẽ liên quan đến một số sự kiện kinh tế vĩ mô như suy thoái, khủng hoảng tài chính hay lạm phát.

Theo báo cáo của Fed vào tuần trước, dịch bệnh vẫn là mối đe dọa lớn nhất với nền kinh tế và cả hệ thống tài chính. Số liệu việc làm tháng 4 cũng là một lời nhắc nhở về triển vọng kinh tế vẫn bất ổn như thế nào. Khi dịch bệnh đang dần được kiểm soát, sự suy thoái dường như chưa xảy ra ngay lúc này, dù cũng không thể loại trừ khả năng khủng hoảng tài chính đang “rình rập”, liên quan đến một số yếu tố tiềm ẩn.

Dẫu vậy, với các ngân hàng vẫn đang tràn ngập vốn và hoạt động bảo lãnh thế chấp vẫn được thắt chặt, thì cuộc khủng hoảng tài chính tương tự như năm 2007-2009 dường như khó xảy ra. Nếu trái phiếu rác, tiền số hoặc cổ phiếu công nghệ được mua chủ yếu bằng tiền đi vay thì sự sụt giảm sẽ dẫn đến làn sóng bán giải chấp, phá sản và khả năng khủng hoảng.

Và điều này đã không diễn ra. Sự sụp đổ gần đây của Archegos Capital Management đã gây tổn thất lớn cho các ngân hàng, nhưng lại không có tác động lây lan đến các công ty đang ở vị thế tương tự.

Trong khi đó, nỗi lo lạm phát đang lan rộng khi tình trạng thiếu chất bán dẫn, gỗ xẻ và người lao động đều gây áp lực đến giá cả và chi phí. Hầu hết các chuyên gia và cả Fed đều cho rằng những yếu tố này sẽ bớt căng thẳng khi nền kinh tế mở cửa trở lại và hoạt động chi tiêu được thúc đẩy.

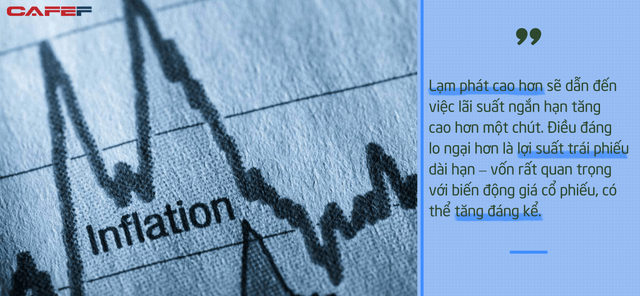

Tuy nhiên, sự khác biệt giữa lợi suất trái phiếu thông thường và trái phiếu chỉ số lạm phát đang cho thấy nhà đầu tư kỳ vọng lạm phát trong những năm tới sẽ ở mức trung bình khoảng 2,5%. Lạm phát cao hơn sẽ dẫn đến việc lãi suất ngắn hạn tăng cao hơn một chút. Điều đáng lo ngại hơn là lợi suất trái phiếu dài hạn – vốn rất quan trọng với biến động giá cổ phiếu, có thể tăng đáng kể.

Kể từ cuối những năm 1990, giá trái phiếu và cổ phiếu có xu hướng biến động ngược chiều nhau. Đó là bởi, khi lạm phát không phải là vấn đề đáng lo ngại, thì những cú sốc kinh tế có thể đẩy lợi suất trái phiếu tăng cao và giá cổ phiếu đi xuống.

Trong nhiều năm, kể từ khi lạm phát chi phối bối cảnh tài chính, nhà đầu tư đã định giá tài sản như thể lạm phát sẽ không diễn biến theo hướng đó nữa. Họ có thể đúng. Tuy nhiên, nếu sự kết hợp giữa những biện pháp kích thích tiền tệ và tài khóa lớn chưa từng có kéo nền kinh tế ra khỏi khuôn mẫu của thập kỷ trước, thì tâm lý tự mãn đó sẽ khiến nhà đầu tư mất khá nhiều tiền.

Nguồn: cafef – Tham khảo Wall Street Journal

Có thể bạn quan tâm

Bộ sách

Trí tuệ tỷ đô của các bậc thầy đầu tư

Suy nghĩ vượt lên trên đám đông để trở thành

kẻ chiến thắng trong đầu tư