Tại sao đầu tư vào nhà tang lễ lại ít rủi ro?

Vào năm 2000, khi đang đọc danh sách những cổ phiếu có chỉ số P/E thấp nhất của Value Line, Mohnish Pabrai vô tình chú ý đến hai cái tên: Service Corp. và Stewart Enterprises, hai cổ phiếu này được liệt vào nhóm có chỉ số P/E thấp-nhất-vũ-trụ-Value-Line trong nhiều tuần liền. Cả hai doanh nghiệp đều kinh doanh nhà tang lễ, hoạt động và vận hành đơn giản lại đang rơi vào khó khăn. Đây là một case study điển hình của đầu tư Dhandho. Vì vậy Mohnish Pabrai đã bỏ thời gian đào sâu và quyết định đầu tư vào một trong hai cổ phiếu này. Tại sao ông lại có quyết định liều lĩnh như vậy? Hãy cùng theo dõi bài viết bên dưới!

Tôi nhớ có lần đọc được bài báo hay ho của tờ Chicago Tribune vào giữa những năm 1990. Bài viết khai thác tỷ lệ thất bại của các doanh nghiệp theo ngành. Mà phần đặc biệt lưu tâm là bảng liệt kê tỷ lệ thất bại của doanh nghiệp theo mã phân loại công nghiệp theo tiêu chuẩn SIC (standard industrial classification). Điều bất ngờ là tỷ lệ thất bại thấp nhất trong số các ngành kinh doanh là nhà tang lễ. Ngẫm kĩ, tôi thấy hoàn toàn hợp lý:

• Các gia đình muốn nghi thức cuối cùng cho người thân của mình được đàng hoàng. Họ không kì kèo trả giá mà thường theo nếp truyền thống và sử dụng dịch vụ cùng một nhà tang lễ, như dòng họ đã từng trong quá khứ.

• Tôi không biết lấy một thanh thiếu niên nào thiết tha làm trùm trong lĩnh vực tang lễ. Bản chất u sầu của hoạt động kinh doanh cũng làm lớp khởi nghiệp mới nhỏ giọt.

• Như Warren Buffett đã tuyên bố gãy gọn, các ngành công nghiệp thay đổi nhanh chóng là điềm gở cho nhà đầu tư. Lựa chọn của hầu hết chúng ta cân nhắc cho nghi thức cuối cùng của họ tương đối thành hình và chậm thay đổi hàng trăm năm qua. Ngay cả xu hướng chuộng hỏa táng ngày càng tăng đi nữa, các doanh nghiệp hiện thời vẫn có thể thích ứng và dễ dàng chuyển mình.

• Dân số Hoa Kỳ tiếp tục tăng trưởng và dự kiến sẽ tiếp tục gia tăng trong những thập kỷ tiếp theo, dẫn đến dòng doanh thu (revenue stream) tăng lên trong nhiều năm tới.

• Nếu như tuổi thọ tăng lên khiến cho doanh thu ngắn hạn trở nên ảm đạm, thì doanh thu từ khách hàng muốn lên kế hoạch tang lễ (pre-need) cho mình lại làm đối trọng cho xu hướng này. Số lên kế hoạch cho tang lễ chiếm khoảng 25% tổng doanh thu của nhiều công ty khai thác dịch vụ này. Hẳn là bạn sẽ muốn lập một doanh nghiệp trong đó khách hàng của bạn trả tiền dịch vụ cho bạn ngay hôm nay mà bạn có thể sẽ không cung cấp trong 40 năm!

Với những đặc tính này, nhà tang lễ theo lý nên giao dịch với mức phí rất cao với tỷ lệ P/E đạt hai con số. Dòng tiền của chúng có mức độ chắc chắn rất cao. Chưa hết, hoạt động kinh doanh với lớp áo chống đạn này bị phố Wall vứt xó. Vào tháng 7 năm 2000, không có câu trả lời rõ ràng nào về việc Stewart sẽ trả nợ để khỏi bị phá sản ra sao. Phố Wall cho rằng công ty rồi phải tuyên bố vỡ nợ khi không có khả năng trả nợ đúng kì hạn và cổ phiếu rớt giá.

Ở thời điểm đó, Stewart có doanh thu hàng năm đạt khoảng 700 triệu đô la và sở hữu khoảng 700 nghĩa trang và nhà tang lễ tại chín quốc gia, với phần lớn nằm ở Hoa Kỳ. Giá trị sổ sách hữu hình của Stewart đạt 4 đô la mỗi cổ phiếu. Do đó, nó giao dịch bằng một nửa giá trị sổ sách. Vì giá trị sổ sách bao gồm tài sản hữu hình như đất đai theo giá vốn (land at cost), nên có khả năng bị đánh giá thấp đi.

Thu nhập và dòng tiền hoạt động của Stewart trong sáu tháng tính đến ngày 30 tháng 4 năm 2000 đạt khoảng 38 triệu đô la, tương đương khoảng 0,36 đô la mỗi cổ phiếu. Tính theo cơ sở hàng năm, doanh nghiệp tạo ra dòng tiền tự do khoảng 0,72 đô la mỗi cổ phiếu. Cổ phiếu đang giao dịch ở giá thấp hơn dòng tiền ba lần. Nó cũng giao dịch xấp xỉ một phần tư doanh thu hàng năm.

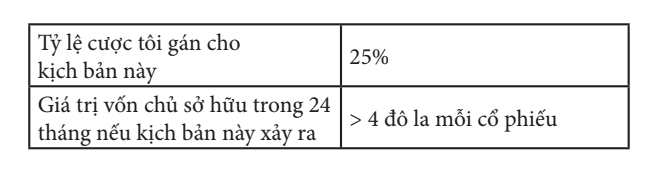

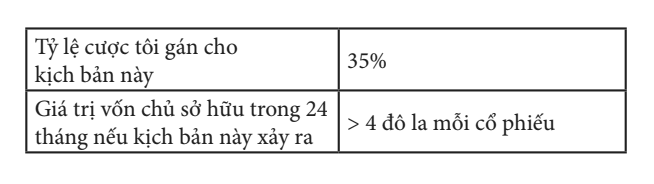

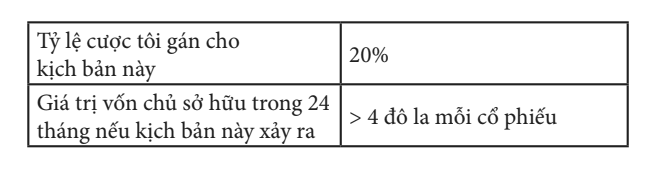

Nhìn bên ngoài, không có nhiều thay đổi rõ rệt sau thương vụ mua lại hàng trăm nhà tang lễ nhỏ lẻ. Tên tuổi của chúng vẫn giữ nguyên vì những nhà tang lễ nhỏ này có vốn thương hiệu (brand equity) khổng lồ trong các cộng đồng của họ, ngoại trừ khâu vận hành đằng sau, bán dịch vụ làm tang lễ trả trước được sắp xếp hợp lý hóa và công ty hóa sở hữu. Mỗi nhà tang lễ như vậy là một doanh nghiệp tuyệt vời với đặc trưng dòng tiền tự do sinh lời và có thể dự đoán được. Bảng cân đối kế toán yếu của công ty mẹ là thủ phạm. Vào thời điểm nợ đến hạn, công ty tạo ra hơn 155 triệu đô la dòng tiền tự do, khiến thâm hụt dưới 350 triệu đô la. Tôi kết luận rằng có năm kịch bản có thể xảy ra cho Stewart trong 24 tháng tới:

1. Mỗi thực thể nhà tang lễ là một doanh nghiệp độc lập riêng biệt. Stewart thâu tóm hàng trăm nhà tang lễ thuộc sở hữu gia đình. Các doanh nghiệp đó vẫn giữ tên cũ. Hầu hết khách hàng không biết quyền sở hữu đã thay đổi. Vì vậy, để tăng tiền mặt, Stewart có thể chọn bán một số nhà tang lễ của mình. Có thể đoán chừng nhiều chủ sở hữu trước đó sẽ mua lại chúng. Điển hình sẽ trị giá gấp tám lần dòng tiền trở lên đối với mỗi nhà tang lễ. Tôi nhận thấy công ty mẹ có khả năng bán lại cho các chủ sở hữu ban đầu với giá ít nhất gấp bốn đến tám lần dòng tiền. Do đó, có thể bán đi 100 đến 200 nhà tang lễ để trừ nợ.

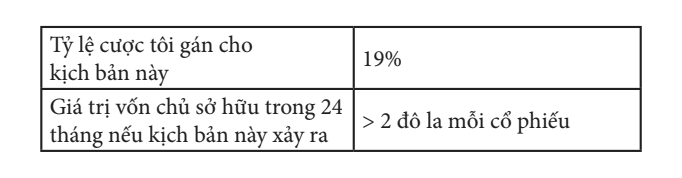

2. Người cho vay hoặc ngân hàng của Stewart có thể cân nhắc dòng tiền mặt vững chắc và mô hình kinh doanh có thể dự đoán được mà kéo dài thời gian đáo hạn cho vay hoặc tái cấp nợ – đặc biệt nếu công ty đề nghị trả lãi suất cao hơn (chẳng hạn cao hơn 0,02% bình thường) ).

3. Stewart có thể tìm một nhà cho vay khác. Với dòng tiền mạnh, nó có khả năng tìm được nhiều phía cho vay – đặc biệt nếu chịu lãi suất cao hơn 0,01% hoặc 0,02% so với tình hình chung.

4. Stewart bị phá sản. Đối với một tổ chức tái cấu trúc bị phá sản như Stewart, thẩm phán sẽ chỉ định bán đi một số doanh nghiệp đổi lại tiền mặt để trả nợ. Trong tình thế bán chiết khấu như vậy, những nhà tang lễ này vẫn phải được giá ít nhất năm đến bảy lần dòng tiền do sự tranh giành giữa những người mua. (Nhiều nhất là) vài trăm doanh nghiệp đem rao bán và công ty thành ra thoát khỏi phá sản.

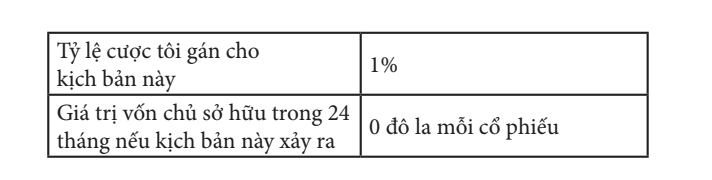

5. Một thiên thạch cách xa 50 dặm xuất hiện hoặc núi lửa Yellowstone phun trào hoặc một số sự kiện cực đoan khác diễn ra khiến giá trị vốn chủ sở hữu của Stewart bằng không.

Rõ ràng kịch bản xảy ra có nhiều bất định. Nguy cơ mất vốn vĩnh viễn thấp hơn 1%. Đây là một ví dụ sách giáo khoa về tình huống có độ bất định cực cao và rủi ro cực thấp. Nếu xảy ra như kịch bản trình bày như vậy, Phố Wall sẽ vô lý đánh sập giá niêm yết của doanh nghiệp. Luôn tận dụng lợi thế trong tình huống phố Wall bị lẫn lộn giữa rủi ro và bất định. Kết quả thường sẽ khá là chấp nhận được. Khi ấy, tôi nào nghe đến công thức Kelly, ngoài toán lớp ba dùng xác định đây là một đặt cược rất thuận lợi ra, thì tôi chẳng cần gì thêm. (Ngoài ra, theo Công thức Kelly, khoảng 97% của ngân quỹ có sẵn của bạn nên đặt trọn vào khoản cược hết sức thuận lợi này.)

Pabrai Funds đầu tư 10% tài sản của mình vào Stewart Enterprises với giá dưới 2 đô la mỗi cổ phiếu vào quý ba và quý tư năm 2000 với mục đích giải ngân trên 4 đô la mỗi cổ phiếu trong vòng hai năm.

Vài tháng sau, trong cuộc gọi hội đàm vào ngày 15 tháng 3 năm 2001, công ty thông báo rằng họ đã bắt đầu khám phá việc bán nhà tang lễ và nghĩa trang quốc tế ở châu Âu, Mexico, và nhiều nơi như vậy. Tài sản quốc tế chiếm khoảng 20% doanh thu và tài sản, nhưng không mang lại dòng tiền nhiều. Stewart có khoảng 460 triệu đô la tài sản nằm bên ngoài Hoa Kỳ. Với một số bất định bắt đầu tăng, cổ phiếu khôi phục từ 2 đô la lên 3 đô la.

Stewart dự kiến thu được từ 300 đến 500 triệu đô la tiền mặt từ những đợt bán này. Điều tuyệt vời là ban lãnh đạo đã đưa ra lựa chọn còn tốt hơn so với những gì tôi mường tượng. Họ có cơ hội loại trừ khoản nợ mà không làm giảm dòng tiền của mình. Bài học ở đây là chúng ta luôn có lựa chọn triển vọng tự do cho phần lớn khoản đầu tư vốn chủ sở hữu khi ban lãnh đạo tài năng nắm bắt hành động, đẩy khoản cược trở nên thuận lợi hơn.

Vào tháng 3 năm 2001, Stewart đã thanh toán khoản nợ hơn 50 triệu đô la và dòng tiền vẫn mạnh. Vài tuần sau đó, giá cổ phiếu của Stewart tăng hơn 4 đô la mỗi cổ phiếu nên tôi thoát ra.

Sau đó, nhờ doanh số bán hàng tột bực của Stewart, cổ phiếu tăng lên 8 đô la mỗi cổ phiếu và giao dịch trong tầm giá 6 đô la đến 8 đô la mỗi cổ phiếu được một thời gian. Phố Wall không thể phân biệt giữa rủi ro và bất định, nên nó cứ lẫn lộn hai khái niệm này. Các nhà đầu tư sành sỏi như Buffett và Graham đã tận dụng sự vô lý của Ngài thị trường trong hàng thập kỷ với kết quả ngoạn mục. Hãy tận dụng sự vô lý này của Phố Wall bằng cách tìm kiếm khoản cược có rủi ro thấp, bất định cao.

Nguồn: Sách Nghệ thuật đầu tư Dhandho

Có thể bạn quan tâm: Nghệ thuật đầu tư Dhandho

(Phương pháp đầu tư rủi ro thấp, lợi nhuận cao)