Đừng nhìn giá dầu thô ở mức 110 USD/thùng, thực chất bạn đang phải mua dầu với giá 250 USD/thùng

Tỷ suất lợi nhuận quá lớn của các nhà máy lọc dầu đang gây ra hậu quả cực lớn đối với nền kinh tế toàn cầu.

Nếu bạn là chủ sở hữu một nhà máy lọc dầu, dầu thô đang được giao dịch ở mức xấp xỉ 110 USD/thùng – đắt nhưng vẫn ở mức “chấp nhận được”. Nếu bạn không phải một ông trùm dầu mỏ, đây là tin xấu dành cho bạn: giá dầu mà bạn đang giao dịch ở đâu đó trong khoảng 150 đến 275 USD/thùng.

Thị trường dầu mỏ đang mang đến cho người ta một cảm giác ổn định, khiến người ta quên đi cụm từ “lạm phát năng lượng”. Các nền kinh tế đang phải chịu một cú sốc giá rất mạnh bởi giá nhiên liệu đang tăng mạnh hơn nhiều so với giá dầu thô.

Để hiểu lý do tại sao, chúng ta hãy xem xét lĩnh vực quan trọng của thị trường dầu mỏ: ngành công nghiệp lọc dầu.

Phố Wall giám sát chặt chẽ giá dầu thô, đặc biệt là loại dầu có tên West Texas Intermediate (WTI). Đó cũng là loại dầu tiêu chuẩn được theo dõi bởi tất cả mọi người: từ các nhà đầu tư trái phiếu đến chủ ngân hàng trung ương. Nhưng chỉ các nhà máy lọc dầu mới mua dầu thô – và do đó, chịu giá của nó. Phần còn lại trên thị trường – nền kinh tế thực – mua các sản phẩm dầu mỏ đã qua tinh chế như xăng, dầu diesel và nhiên liệu máy bay có thể sử dụng để chạy ô tô, xe tải và máy bay. Đó là lý do vì sao giá dầu sau khi lọc mới quan trọng đối với người tiêu dùng.

Thông thường, giá dầu thô và giá sản phẩm tinh chế tăng và giảm gần như song song với nhau. Chẳng hạn ở Mỹ, giá dầu WTI có thể đại diện cho toàn bộ thị trường xăng dầu. Chủ tịch Cục Dự trữ Liên bang Jerome Powell nhìn vào giá dầu WTI, ông ta có thể thấy được một bức tranh tổng thể về thị trường năng lượng.

Nhưng chúng ta đang không ở trong thời điểm thông thường. Ngay bây giờ, mối quan hệ truyền thống giữa các sản phẩm thô và tinh chế đã bị phá vỡ. Dầu WTI được neo ở khoảng giá 100 – 110 USD/thùng. Đúng ra, giá xăng, dầu diesel và nhiên liệu máy bay không nên tăng quá mạnh.

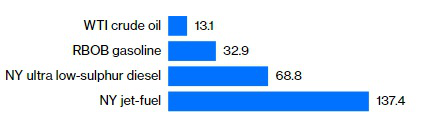

Nhưng thực tế, chúng đang đắt hơn rất nhiều. Giá nhiên liệu máy bay tại cảng New York đang được bán với giá tương đương 275 USD/thùng, dầu diesel ở mức khoảng 175 USD/thùng còn xăng thì ở mức khoảng 155 USD/thùng. Đó là giá bán buôn, trước khi bạn thêm thuế và biên lợi nhuận bán lẻ.

Điều gì đã thay đổi? Tỷ suất lợi nhuận tinh chế bùng nổ. Điều đó có nghĩa lạm phát năng lượng đang rất cao.

Các nhà máy lọc dầu là những cỗ máy phức tạp, có khả năng chế biến nhiều dòng dầu thô thành hàng chục sản phẩm dầu mỏ khác nhau. Để đơn giản hơn, ngành công nghiệp này đo lường tỷ suất lợi nhuận lọc dầu bằng cách sử dụng 1 phép tính sơ bộ được gọi là “chênh lệch 3-2-1”: cứ 2 thùng dầu thô WTI mà nhà máy lọc dầu xử lý, họ tạo ra 2 thùng xăng và 1 thùng nhiên liệu chưng cất như dầu diesel và nhiên liệu phản lực.

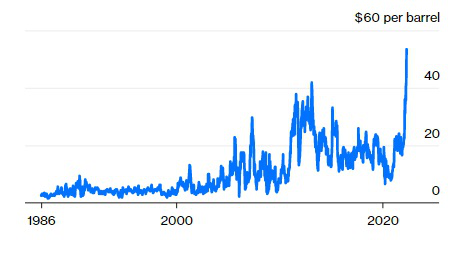

Từ năm 1985 đến 2021, mức độ lợi nhuận thường đạt trung bình khoảng 10,50 USD/thùng. Ngay cả giai đoạn 2004 đến 2008, giai đoạn được xem là hoàng kim của quá trình tinh chế, mức lợi nhuận chưa bao giờ vượt quá 30 USD/thùng còn thông thường, nó hiếm khi vượt qua mức 20 USD. Tuy nhiên vào tuần trước, mức lợi nhuận đã tăng lên cao kỷ lục gần 55 USD.

Có 4 lý do đằng sau sự bùng nổ về tỷ suất lợi nhuận lọc dầu. Thứ nhất, nhu cầu – đặc biệt với dầu diesel – đã phục hồi mạnh mẽ, làm cạn kiệt tồn kho toàn cầu. Ở một số thị trường, như bờ Đông Hoa Kỳ, dự trữ dầu diesel đã giảm xuống mức thấp nhất trong 30 năm.

Thứ 2, Mỹ và các đồng minh đã khai thác nguồn dự trữ dầu mỏ chiến lược để hạn chế đà tăng giá dầu. Thị trường có thêm dầu thô, giá dầu giảm xuống nhưng không giải quyết được tình trạng khan hàng với các sản phẩm tinh chế. Chỉ 1 phần nhỏ trong lượng dầu dự trữ phát hành ở dạng sản phẩm tinh chế và chỉ ở châu Âu.

Thứ 3, có lẽ là quan trọng nhất, công suất lọc dầu đã giảm. Các nhà máy đang gặp khó trong việc chế biến đủ dầu thô để đáp ứng nhu cầu về nhiên liệu. Martijn Rats – nhà phân tích dầu mỏ của Morgan Stanley, ước tính ngoài Trung Quốc và Trung Đông, công suất chưng cất dầu giảm 1,9 triệu thùng/ngày từ cuối năm 2019 đến nay – mức giảm lớn nhất trong 30 năm.

Thứ 4 là các biện pháp trừng phạt và cấm vận đơn phương – còn được gọi là tự trừng phạt đối với dầu mỏ Nga. Trước khi cuộc chiến Nga – Ukraine nổ ra, Nga là nước xuất khẩu lớn không chỉ dầu thô mà còn cả dầu diesel và dầu sơ chế mà các nhà máy phương Tây biến thành nhiên liệu. Đặc biệt, châu Âu phụ thuộc vào các nhà máy lọc dầu của Nga để nhập khẩu một lượng lớn dầu diesel. Dòng chảy này hiện đã dừng lại.

Châu Âu không chỉ cần tìm thêm dầu thô để sản xuất dầu diesel và các loại nhiên liệu khác mà họ không mua từ Nga, họ cũng cần năng lực lọc dầu để làm được điều đó. Đây là một đòn kép đối với châu Âu. Các nhà giao dịch ước tính Nga đã ngừng hoạt động lọc dầu với công suất từ 1,3 đến 1,5 triệu thùng/ngày do các động thái tự trừng phạt.

Ai được lợi khi lạm phát năng lượng gia tăng? Các công ty lọc dầu thuần tuý đang âm thầm tận hưởng lợi nhuận cao kỷ lục trong khi OPEC và các công ty khai thác dầu lớn đang phải chịu chỉ trích nặng nề. Biên lợi nhuận cao ngất ngưởng giải thích tại sao giá cổ phiếu của các tập đoàn lọc dầu như Marathon petroleum và Valero Energy tăng lên mức cao nhất mọi thời đại.

Các nhà máy lọc dầu tạo ra siêu lợi nhuận càng lâu thì cú sốc năng lượng càng đánh mạnh vào nền kinh tế. Giải pháp duy nhất là giảm bớt nhu cầu. Với tình hình hiện tại, nhu cầu chỉ giảm bớt khi xảy ra một cuộc suy thoái kinh tế.

Nguồn: cafef

Có thể bạn quan tâm

Bộ sách Làm Giàu Từ Chứng Khoán (phiên bản mới) + Hướng Dẫn Thực Hành CANSLIM

(Kết hợp Phân tích cơ bản (FA) và Phân tích kỹ thuật (TA) để tìm kiếm Siêu cổ phiếu)