Howard Marks: Hãy hoài nghi khi người khác xem đó là một món hời

Cuộc khủng hoảng tín dụng toàn cầu 2007 – 2008 đại diện cho sự sụp đổ lớn nhất mà tôi từng chứng kiến. Các bài học đã được học từ kinh nghiệm này là vô vàn và đó là lý do tôi thảo luận các khía cạnh của nó trong hơn một chương. Đối với tôi, một bài học như vậy bao gồm việc đạt được sự hiểu biết mới về sự hoài nghi cần thiết cho tư duy đi ngược trào lưu. Tôi thường không tin vào nhận thức bất ngờ và nổi bật, nhưng tôi có một chủ đề liên quan đến sự hoài nghi.

Mỗi lần bong bóng nổ tung, thị trường tăng giá sụp đổ hay viên đạn bạc không sử dụng được, tôi nghe mọi người than khóc vì lỗi lầm của họ. Người hay hoài nghi hiểu rất rõ điều đó, cố gắng nhận diện những ảo tưởng sớm hơn và tránh rơi vào hàng ngũ đám đông đang chấp nhận điều đó. Vì vậy mà đầu tư theo chủ nghĩa hoài nghi liên quan đến những ham muốn đầu tư bị từ chối, sự hưng cảm về thị trường tăng giá và hệ thống Ponzi.

Nhận thức bất ngờ và nổi bật của tôi đến vào giữa tháng 10/2008, gần điểm thấp của cuộc khủng hoảng tín dụng toàn cầu. Cho đến lúc đó, chúng ta thấy và nghe những thứ mà chúng ta chưa bao giờ có thể tưởng tượng được:

- Cái chết hoặc giải cứu các tổ chức tài chính như Lehman Brothers, Bear Stearns, Freddie Mac, Fannie Mae và AIG.

- Lo ngại về khả năng tồn tại của Goldman Sachs, Morgan Stanley cũng như cổ phiếu của hai tổ chức tài chính này rớt giá quá mạnh.

- Tăng giá đối với hợp đồng hoán đổi rủi ro tín dụng (CDS) để bảo vệ Tín phiếu Kho bạc Hoa Kỳ.

- Lãi suất ngắn hạn của Tín phiếu Kho bạc gần bằng 0 vì các nhà đầu tư đã chuyển vốn bằng cách bán các khoản đầu tư rủi ro để mua các khoản đầu tư mà họ cho là an toàn.

- Tôi nghĩ nhận thức đầu tiên là nguồn tài chính của chính phủ Hoa Kỳ là hữu hạn và có giới hạn về khả năng điều hành báo chí và giải quyết vấn đề.

Dễ dàng nhận ra rằng ngay sau sự sụp đổ của Lehman Brothers… đường xoắn ốc xuất hiện mà không một ai có thể thấy nó sẽ chấm dứt khi nào và bằng cách nào. Đó thực sự là vấn đề: không kịch bản nào quá tiêu cực để tin tưởng và những kịch bản chứa yếu tố lạc quan bị bỏ qua như Pollyanna (nhân vật lạc quan quá mức trong tiểu thuyết cùng tên – chú thích của người dịch).

Tất nhiên là có một yếu tố sự thật trong này: không có gì là không thể. Nhưng để giải quyết tương lai thì chúng ta phải nghĩ đến hai điều: chuyện gì có thể xảy ra và khả năng nó sẽ xảy ra.

Trong cuộc khủng hoảng, rất nhiều điều tồi tệ dường như có thể xảy ra nhưng không có nghĩa là sẽ xảy ra. Trong thời kỳ khủng hoảng, mọi người không tạo ra sự khác biệt đó… Trong suốt 40 năm, tôi chứng kiến con lắc về rối loạn cảm xúc lưỡng cực trong tâm lý nhà đầu tư dao động điên cuồng: giữa sự sợ hãi và tham lam mà chúng ta đều biết tự kiềm chế nhưng đồng thời cũng là giữa sự lạc quan và bi quan. Nói chung là theo niềm tin của bầy đàn và dao động với con lắc sẽ cho bạn hiệu suất trung bình trong thời gian dài và có thể giết chết bạn tại các thái cực…

Nếu bạn tin câu chuyện mà mọi người đều tin, bạn sẽ làm những gì mà họ làm. Thường thì bạn sẽ mua giá cao và bán giá thấp. Bạn sẽ tin vào câu chuyện “viên đạn bạc” với khả năng đem lại lợi nhuận cao không có rủi ro. Bạn sẽ mua những gì đang hoạt động tốt và bán những gì đang hoạt động kém. Bạn sẽ hứng chịu thua lỗ trong vụ sụp đổ và bỏ lỡ cơ hội khi mọi thứ khôi phục lại từ đáy. Nói cách khác, bạn là kẻ tuân thủ chứ không phải là người không theo quy tắc; là kẻ theo sau chứ không phải là người đi ngược trào lưu.

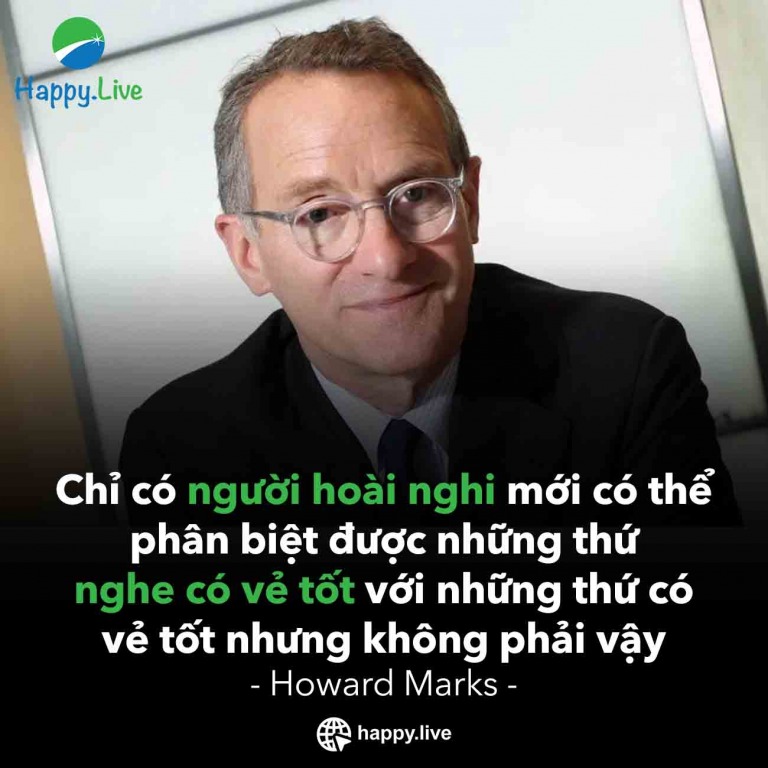

Thái độ hoài nghi là những gì bạn cần để nhìn đằng sau bảng cân đối kế toán, phép màu mới nhất của kỹ thuật tài chính hay là câu chuyện không thể bỏ lỡ… Chỉ có người hoài nghi mới có thể phân biệt được những thứ nghe có vẻ tốt với những thứ có vẻ tốt nhưng không phải vậy. Các nhà đầu tư giỏi nhất tôi từng biết đó là ví dụ minh họa cho đặc điểm này.

Đó là điều cần thiết một cách tuyệt đối. Có rất nhiều điều tồi tệ xảy ra để khởi động các cuộc khủng hoảng tín dụng được xem là không thể xảy ra (nếu không nói là không thể) và những điều đó đã xảy ra cùng lúc đối với các nhà đầu tư sử dụng đòn bẩy đáng kể. Vì vậy, giải thích dễ hiểu đó là những người bị tổn thương trong cuộc khủng hoảng tín dụng không phải là người hoài nghi hoặc bi quan đầy đủ về vấn đề này.

Nhưng điều đó đã tạo ra nhận thức bất ngờ và nổi bật: sự hoài nghi và sự bi quan không đồng nghĩa với nhau. Người hoài nghi gọi là bi quan khi lạc quan quá mức. Nhưng họ cũng gọi là lạc quan khi bi quan quá mức. Như cuộc khủng hoảng tài chính đã đạt đến đỉnh điểm vào tuần vừa rồi… tôi nhận thấy rất ít người lạc quan mà hầu hết là bi quan đến một mức nào đó. Không ai đoái hoài đến sự hoài nghi hay nói: “câu chuyện kinh dị đó thật khó tin”. Có một điều mà họ không làm vào tuần vừa rồi là mạo hiểm tham gia đấu giá chứng khoán. Chính vì vậy mà giá chỉ giảm và giảm, nói theo cách cũ là “khoảng trống giảm giá” giữa rất nhiều điểm cùng lúc.

Như thường lệ, điểm mấu chốt là trở nên hoài nghi về những gì mà “mọi người” đang nói và đang làm. Câu chuyện tiêu cực có thể trông rất thuyết phục nhưng câu chuyện tích cực mà ít người tin đã nắm, tiếp tục nắm giữ lợi nhuận tiềm năng lớn hơn.

Sai lầm ở đây rất rõ ràng. Bầy đàn lạc quan ở trên đỉnh và bi quan ở dưới đáy. Do đó để hưởng lợi thì chúng ta phải luôn hoài nghi về sự lạc quan đang phát triển mạnh ở trên đỉnh và hoài nghi về sự bi quan đang chiếm ưu thế ở dưới đáy.

Chủ nghĩa hoài nghi thường hay nghĩ tới bao gồm câu nói: “không, điều đó tốt đến mức khó tin” vào đúng thời điểm. Nhưng tôi nhận ra vào năm 2008 và nhìn lại thì có vẻ rõ ràng là đôi khi chủ nghĩa hoài nghi đòi hỏi chúng ta phải nói rằng: “không, điều đó tệ đến mức khó tin”.

Hầu hết các khoản mua trong tâm trạng buồn rầu, khốn cùng trong vòng xoáy nợ nần được thực hiện trong quý IV năm 2008 với lợi tức 50 – 100% hoặc hơn trong vòng 18 tháng sau đó. Trong hoàn cảnh đó thì cực kỳ khó để mua vào dù rất cố gắng, nhưng có thể mua dễ dàng hơn khi chúng ta nhận ra là hầu như không ai nói gì, “không, mọi thứ không thể tệ đến như vậy”. Đúng lúc đó, giữ được thái độ lạc quan và mua vào là một hành động cuối cùng của việc đi ngược trào lưu.

Nguồn: Trích sách Điều quan trọng nhất

Có thể bạn quan tâm: Điều quan trọng nhất – Howard Marks

Sự khôn ngoan khác biệt dành cho những nhà đầu tư thông minh

(Cuốn sách huyền thoại Warren Buffett khuyên mọi nhà đầu tư nên đọc)