Khép lại các sự kiện đáo hạn phái sinh và cơ cấu ETFs, VN-Index có tuần tăng điểm thứ 3 liên tiếp

Đón nhận thông tin lãi suất điều hành có lần giảm thứ 4 trong năm, VN-Index vẫn chưa thể thoát được những trở ngại đến từ tâm lý thận trọng. Dù vậy, tính chung cả tuần, chỉ số vẫn tăng điểm và có tuần thứ 3 liên tiếp tăng điểm.

Định vị thị trường

Sự kiện Ngân hàng Dự trữ Liên bang Mỹ (FED) giữ nguyên lãi suất đã qua đi và thị trường chứng khoán thế giới cũng tiếp diễn những vận động trước đó. NASDAQ và Dow Jones, S&P 500 đều có phiên tăng điểm đồng thuận trở lại. NASDAQ hiện đang là chỉ số mạnh nhất của thị trường chứng khoán Mỹ với thành tích tăng 31,7% từ đầu năm.

Tại châu Á, TWSE có phiên điều chỉnh không đáng kể trong khi NIKKEI 225 lại ngay lập tức nối lại đà tăng. NIKKEI 225 hiện đã áp sát mức tăng 30% trong khi TWSE giữ thành tích là 22,3%.

VN-Index chỉ còn những trở ngại đến từ tâm lý nhà đầu tư trong nước trong các phiên giao dịch tuần này. Dù vậy, nếu tính chung cả tuần, chỉ số đã có 3 tuần tăng điểm liên tiếp.

Chất xúc tác

Thông tin đáng chú ý nhất là lãi suất điều hành đã giảm thứ lần 4 liên tiếp trong năm 2023. Theo đó, lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của Ngân hàng Nhà nươc (NHNN) đối với TCTD giảm từ mức 5,5%/năm xuống 5%/năm; lãi suất tái cấp vốn giảm từ mức 5,0%/năm xuống 4,5%/năm; lãi suất tái chiết khấu giảm từ mức 3,5%/năm xuống 3,0%/năm.

Đây là phản ứng quyết liệt của NHNN ngay sau khi FED có quyết định không siết chặt chính sách tiền tệ. Chắc chắc, đây là diễn biến sẽ hỗ trợ tích cực cho nền kinh tế và VN-Index.

Tuy nhiên, cũng cần lưu ý rằng, độ trễ của thị trường vẫn xảy ra ở lần hạ lãi suất gần nhất. Ngoài ra, tuần giao dịch này có rất nhiều sự kiện. Sau khi đã khép lại sự kiện đáo hạn phái sinh thì vẫn còn các hoạt động cơ cấu của 2 ETFs. Liên tiếp các phiên có xáo trộn ở nhóm Bluechips càng khiến nhà đầu tư nội chưa vội đẩy mạnh giao dịch.

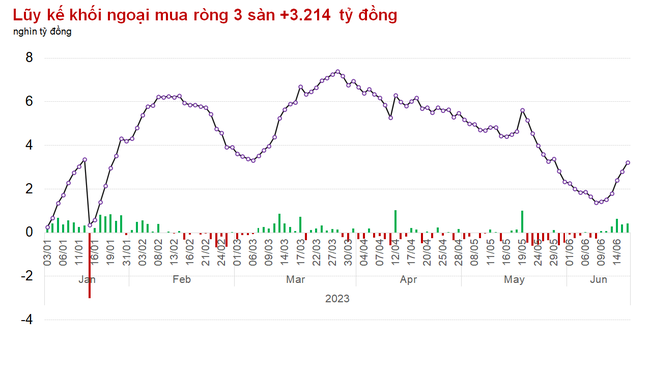

Xét về khớp lệnh, HOSE đã trở lại mức giao dịch trên bình quân 20 phiên. Trong đó, khối ngoại mua vào 2.334 tỷ đồng và bán ra 1.942 tỷ đồng. Nếu gộp cả thỏa thuận, khối ngoại còn mua ròng hơn 470 tỷ đồng, qua đó đã có 6 phiên liên tiếp mua ròng trên thị trường.

Vận động nhóm ngành

Chỉ có 2 nhóm cổ phiếu giao dịch tích cực trong phiên cuối tuần là chứng khoán và ngân hàng. Đây có thể là những phản ứng nhanh của những cổ phiếu ngành Tài chính nói chung trước sự kiện hạ lãi suất. VND (+1,57%), STB (+4,32%), SSI (+1,56%), VCI (+2,18%), HCM (+1,9%), VIX (+2,35%) đều đã tăng giá khá tốt.

Tuy nhiên, biên độ của các mã trên đều có phần bị ghìm lại, chưa kể đến có sự phân hóa nhẹ khi BSI (-0,8%), VPB (-0,8%), CTG (-1,7%), TCB (-0,3%), MSB (-0,4%) lại ngả theo sắc đỏ.

Rõ ràng vẫn có những xung đột tâm lý ở những nhóm ngành này. Điều này cũng khiến cho thị trường chưa giao dịch tích cực.

Tại các nhóm ngành: Bán lẻ, phân bón, bất động sản, dầu khí, khu công nghiệp, một loạt cổ phiếu như: DGW (-1,27%), PNJ (-0,68%), DCM (-0,4%), PDR (-2,6%), PVD (-2,25%), KBC (-0,4%)… vẫn điều chỉnh giảm. Sắc đỏ vẫn lấn lướt hơn với độ rộng là 53%.

VN-Index đảo chiều nhẹ cuối phiên do chịu chi phối từ các Bluechips như PLX (-2,9%), SAB (-2,5%), CTG (-1,7%) nhưng cũng đã phản ánh khá sát cục diện chung của thị trường.

Thanh khoản của HOSE bao gồm thỏa thuận đạt 22.425 tỷ đồng, tương đương 1,16 tỷ đơn vị. Với lượng tiền hùng hậu này, việc điều chỉnh vẫn đang được kỳ vọng sẽ được rút ngắn lại.

Trên HNX và UPCoM, thành quả tăng trong phiên cũng bị ảnh hưởng do các cổ phiếu PVS (-1,8%), IDC (-1,9%), OIL (-1%) chịu khuất phục trước lực bán chốt lời. HNX-Index quay đầu giảm 0,47% trong khi UPCoM-Index thu hẹp biên độ tăng còn 0,08%. Tổng giá trị giao dịch 2 sàn đạt hơn 3.500 tỷ đồng.

Tiến Phát