Quá trình phát triển của Thị trường Phái sinh thế giới

Nhìn lại lịch sử loài người, có thể thấy các công cụ phái sinh và giao dịch đối với các công cụ này đã manh nha hình thành từ hàng nghìn năm trước.

Khoảng 8000 năm trước Công nguyên, khi chữ viết và toán học phát triển ở Sumer, lãnh thổ nằm ở khu vực sông Tigris và Euphrates tại Trung Đông, người dân ở đây đã sử dụng thẻ đất cùng lọ đất làm hợp đồng thỏa thuận cung cấp một lượng hàng hóa (đánh dấu bằng thẻ đất) vào một ngày nhất định (thời gian ghi trên lọ đất) với giá cả (có thể được xác định bằng lượng hàng hóa khác) ấn định ở ngày thỏa thuận. Đến khoảng 3.500 năm trước Công nguyên, người Sumer thay thế lọ đất thành bảng đất sét. Những giao dịch lúc đó đã tương tự như hợp đồng kỳ hạn.

THỊ TRƯỜNG HỢP ĐỒNG KỲ HẠN Ở CHÂU ÂU

Đến thời kỳ cổ đại, công cụ phái sinh cũng xuất hiện ở nhiều nơi khác. Thời Hy Lạp cổ đại, người Athen lập ra hợp đồng vận chuyển thương mại có tính chất tương tự như hợp đồng kỳ hạn. Đến khoảng năm 1100, các thương gia Châu Âu phát triển “văn tự hội chợ” (fair letter) – một dạng thư tín dụng giữa người mua và người bán. Những văn tự này sau đó sẽ được “thanh toán” tại một hội chợ thương mại ở châu Âu như Hội chợ Champagne và Brie của Pháp. Người bán hàng sẽ tập trung hàng hóa sẵn ở hội chợ và người mua sẽ cung cấp một “văn tự” làm phương tiện thanh toán và mua hàng. Hội chợ Champagne lúc mới thành lập chỉ phục vụ cho trao đổi nông sản, nhưng về sau phát triển thành thị trường thương mại lớn với nhiều mặt hàng.

Hội chợ Champagne trở thành trung tâm thanh toán bù trừ quốc tế cho các giấy nợ, thư tín dụng. Người bán nhận được “văn tự hội chợ” hay thư tín dụng. Thư này sẽ được nhà kim hoàn tại địa phương phụ cận thanh toán. Thời kỳ này, nhà kim hoàn là nơi thương nhân gửi và cất giữ tiền. Sau này, các nhà kim hoàn phát triển thành các ngân hàng. Trong thời gian dài sau đó, trao đổi thương mại hàng hóa trong thế giới phương Tây sử dụng các thỏa thuận hợp đồng tương tự như hợp đồng kỳ hạn. Tuy nhiên, nói chung, các thỏa thuận vẫn phải giải quyết trực tiếp với nhau, một dạng giao dịch phi tập trung (OTC) đòi hỏi sự tin tưởng giữa các bên.

THỊ TRƯỜNG HỢP ĐỒNG TƯƠNG LAI Ở NHẬT BẢN

Vào khoảng năm 1700 ở Nhật Bản, giới phong kiến ở nông thôn thu thuế bằng gạo. Sau đó, họ mang gạo đến các thành phố như Osaka để cất trữ và bán đấu giá. Chỉ các nhà buôn được cấp phép mới có quyền thầu mua gạo tại các cuộc đấu giá đó. Bên thắng thầu sẽ nhận được một chứng từ xác nhận, và được giao gạo khi xuất trình chứng từ đó đồng thời thanh toán tiền. Về sau, các chứng từ này trở thành có khả năng chuyển nhượng; dẫn đến sự hình thành và phát triển một thị trường mới phục vụ mua và bán chứng từ giữa các thương gia. Đến khoảng 1730, với sự hỗ trợ của chính phủ, thị trường giao dịch lúa gạo Dojima được thành lập với hai loại: “shomai” và “choaimai”. Shomai là nơi gạo được trao đổi thực sự dưới dạng hàng hóa vật chất. Ở đây, thương nhân mua và bán các loại gạo khác nhau dựa trên giá giao ngay.

Chứng từ nhận gạo được cấp cho mỗi giao dịch và sẽ được giải quyết trong vòng bốn ngày. Còn “choaimai” là thị trường giao dịch hợp đồng tương lai đầu tiên, nơi diễn ra việc mua bán gạo “trên sổ sách”. Để có thể tham gia vào thị trường choaimai, thương nhân được yêu cầu thiết lập mối quan hệ với một trung tâm thanh toán. Giao dịch được thực hiện thông qua trung tâm thanh toán, và trung tâm này sẽ đứng ra chịu trách nhiệm thanh toán nếu thương nhân vỡ nợ trong vụ giao dịch. Thị trường giao dịch lúa gạo Dojima được cho là thị trường hợp đồng tương lai đầu tiên và cũng là thị trường công cụ phái sinh hàng hóa đầu tiên trên thế giới.

THỊ TRƯỜNG HỢP ĐỒNG KỲ HẠN VÀ TƯƠNG LẠI Ở MỸ

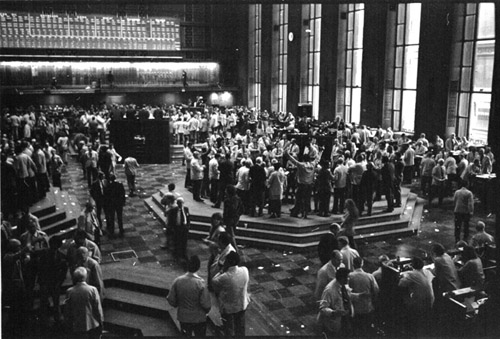

Năm 1848, Sở giao dịch Thương mại Chicago (Chicago Board of Trade – CBOT) được thành lập. Trước sự kiện này, giao dịch hàng hóa được thực hiện tương tự như nhiều thế kỷ trước đó. Người mua và người bán cần ở gần nhau về mặt địa lý để lập nên một thỏa thuận mua bán – tương tự như một hợp đồng kỳ hạn. Vấn đề là rủi ro đối tác rất lớn nếu giá biến động quá mạnh khiến một bên phá vỡ cam kết. Sự ra đời của CBOT giúp giao dịch diễn ra thuận lợi hơn và có trật tự hơn. Đến năm 1850, sở giao dịch này đã phát triển các quy tắc và chuẩn mực cho sản phẩm nhằm làm thị trường vận hành hiệu quả hơn, nhưng vẫn sử dụng hợp đồng kỳ hạn. Năm 1865, cuộc cách mạng thực sự trong giao dịch hàng hóa đã diễn ra tại đây với sự ra đời của các hợp đồng chuẩn hóa có sự tham gia của sở giao dịch với vai trò một bên đối tác – hợp đồng tương lai.

SỰ NỞ RỘ CỦA THỊ TRƯỜNG PHÁI SINH

Thập kỳ 70 của thế kỷ 19 đánh dấu giai đoạn phát triển rộng khắp của chứng khoán phái sinh. Đây là thời kỳ chính phủ nhiều nước dỡ bỏ các quy định đối với việc định giá và kiểm soát trên thị trường khiến độ biến động thị trường tăng cao. Bên cạnh đó, sự phát triển của máy tính và công nghệ đã cho phép các mô hình và phép tính phức tạp được xử lý nhanh chóng và hiệu quả hơn. Những yếu tố này tạo môi trường và nền tảng cho việc ứng dụng các chứng khoán phái sinh một cách rộng rãi. Trong thời gian này, nhiều sàn giao dịch chứng khoán phái sinh đã ra đời tại khu vực Bắc Mỹ nhằm đáp ứng nhu cầu sử dụng công cụ ngày càng tăng: Sở giao dịch quyền chọn Chicago (CBOE) được thành lập năm 1973; Sở giao dịch chứng khoán Mỹ (American Stock Exchange –ASE), Sở giao dịch Montreal (Montreal Exchange – ME) và Sở Giao dịch Chứng khoán Philadelphia (Philadelphia Stock Exchange) bắt đầu kinh doanh quyền chọn năm 1975; còn Sở Giao dịch Thái Bình Dương (Pacific Exchange) bắt đầu giao dịch quyền chọn vào năm 1976. Lúc này, sản phẩm phái sinh không chỉ dừng ở hợp đồng kỳ hạn và hợp đồng tương lai, mà phát triển sang những công cụ mới gồm hợp đồng quyền chọn, hợp đồng hoán đổi.

Làn sóng giao dịch chứng khoán phái sinh thứ hai xuất hiện trong những năm 1980 và đầu những năm 1990 tại Châu Âu. Trong thời gian này, các sở giao dịch chứng khoán phái sinh được thành lập tại hầu hết các thị trường tài chính lớn Tây Âu – quan trọng nhất là Sở giao dịch Hợp đồng tương lai và quyền chọn tài chính London (London International Financial Futures and Options Exchange – LIFFE) tại Anh năm 1982; Sở giao dịch các công cụ tài chính (Marché à Terme International de France – Matif) tại Pháp năm 1986, và Sở giao dịch DTB tại Đức năm 1990. Hầu hết các sở giao dịch này đều thành lập trung tâm thanh toán bù trừ riêng của mình.

Bước phát triển lớn tiếp theo cho sản phẩm phái sinh là sự xuất hiện của giao dịch điện tử. Được đưa vào sử dụng lần đầu tiên trên Sở giao dịch hàng hóa Chicago (CME) năm 1992, giao dịch điện tử đã nhanh chóng được chấp nhận rộng rãi. Lợi ích có được từ giao dịch điện tử là tăng tính thanh khoản, tính minh bạch và giảm chi phí giao dịch.

Tuy xuất hiện muộn hơn ở các thị trường mới nổi song chứng khoán phái sinh đã có sự phát triển khá mạnh mẽ ở nhiều nơi như Hàn Quốc, Ấn Độ, Hong Kong, Singapore… Các sản phẩm phái sinh cũng ngày càng đa dạng hơn nhằm đáp ứng nhu cầu của nhiều đối tượng khác nhau. Và dù có thể vẫn còn những luồng ý kiến khác nhau về vai trò của chứng khoán phái sinh, thị trường giao dịch các công cụ này này vẫn hiện diện và giữ một vị trí quan trọng trong hệ thống tài chính.

-Nguồn: P. Quản lý NCKH – Trung tâm Nghiên cứu Khoa học và Đào tạo Chứng khoán-

Có thể bạn quan tâm

Bộ sách Phân tích kỹ thuật thực chiến đánh bại thị trường