Robert Shiller: Bàn về nghệ thuật chọn cổ phiếu và tâm lý phức tạp của nhà đầu tư

Giáo sư kinh tế của Đại học Yale Robert Shiller nổi tiếng với dự đoán sớm và chính xác rằng giá nhà ở Hoa Kỳ là bong bóng chỉ chờ để vỡ, từ lâu ông đã nghiên cứu chuyên sâu ở lĩnh vực giao giữa tâm lý học và kinh tế. Vào năm 2014, ông đạt giải thưởng Nobel về kinh tế khi giải thích lý do tại sao giá cổ phiếu và nhà ở biến động như vậy. Dưới đây là bài phỏng vấn của ông về nghệ thuật chọn cổ phiếu và tâm lý phức tạp của các nhà đầu tư.

Q: Một chủ đề xuyên suốt nghiên cứu của ông là con người có xu hướng lặp đi lặp lại những sai lầm. Điều đó khác hoàn toàn so với những gì tôi học trong môn kinh tế ở trường đại học rằng con người hành động dựa trên lý trí. Ông bắt đầu suy nghĩ về sai lầm của con người như thế nào?

A: Khi bạn học đại học, chuyên ngành kinh tế đã đạt đến trạng thái không tự nhiên. Các mô hình toán học của hành vi duy lý (rational behavior) thống lĩnh khắp mọi mặt. Đó là khoảng thời gian bất thường. Tôi đọc rộng hơn và muốn trở lại với thực tế.

Q: Cái gì trong thực tế đã dẫn ông đến điều này?

A: Chính là bong bóng. Câu chuyện về bong bóng là các thị trường xuất hiện ngẫu nhiên, đó là do thị trường phản ứng với thông tin mới và thông tin mới luôn không thể dự đoán. Với tôi, nó dường như giống một câu chuyện thần thoại. Ý tưởng rằng mọi người biết tối ưu hóa, tính toán và sẵn sàng cập nhật thông tin của mình, điều đó đúng với một phần rất nhỏ của 1% dân số. Nó sẽ không giải thích toàn bộ thị trường.

Lạc quan tếu – irrational exuberance – Một cái nhìn về lý do tại sao thuật ngữ trở nên nổi tiếng và phát triển qua nhiều năm như thế nào.

1996

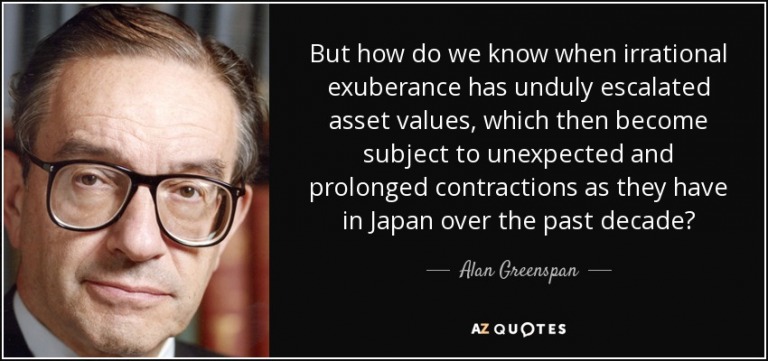

3/12 | Robert Shiller trình bày với Alan Greenspan, bấy giờ là Chủ tịch Hội đồng Dự trữ Liên bang, về lý do tại sao ông nghĩ rằng thị trường chứng khoán đang ở trong một bong bóng.

5/12 | Trong một bài phát biểu, Greenspan hỏi: “Làm thế nào để chúng ta biết khi nào “lạc quan tếu” leo thang quá mức so với giá trị tài sản?”, ngay sau đó thị trường lao dốc.

2000

Tháng 3 | Shiller xuất bản cuốn sách Lạc quan tếu, nói về chu kỳ trên thị trường chứng khoán, tiếp tục trở thành một cuốn sách bán chạy nhất toàn cầu.

2005

14/3 | Cuốn sách Lạc quan tếu của Shiller mở rộng thêm thị trường bất động sản và được dịch sang hàng chục ngôn ngữ, bao gồm tiếng Hungary, tiếng Thổ Nhĩ Kỳ và tiếng Hy Lạp.

2006

Tháng 1 | Chương trình “The Daily Show with Jon Stewart” của Comedy Central đánh dấu sự nghỉ hưu của Greenspan với một vở kịch có tựa đề “Irrationally Exuberant Tribute to Alan Greenspan”.

2013

15/3 | “Lạc quan tếu là thuật ngữ cuối cùng tôi sử dụng để mô tả những gì đang diễn ra vào lúc này”, Greenspan nói về thị trường chứng khoán trên CNBC.

2014

Tháng 3 | Gần 32.000 trường hợp được công bố chứa cụm từ “lạc quan tếu” được ghi nhận từ năm 1996, theo cơ sở dữ liệu nghiên cứu Factiva.

Q: Bong bóng có phải luôn xấu không, hay chúng có một số hiệu ứng tốt?

A: Trước hết, đây là một thế giới tự do và mọi người có thể làm những gì họ muốn. Tôi không đề xuất chúng ta nên kìm hãm những thứ này. Một điều khác là bản chất con người cần kích thích và con người phải có một chút cảm giác về cơ hội và hứng khởi. Tôi nghĩ lợi nhuận là một động lực quan trọng. Về lâu dài, thật khó để nói bong bóng thực sự tồi tệ.

Lấy ví dụ về bong bóng Internet vào những năm 1990. Vào thời gian đó, chúng ta đã tạo ra rất nhiều start-up, một số ngu ngốc, một số thất bại, nhưng cũng có những doanh nghiệp sống sót, vậy đó có phải là điều xấu không? Tôi thấy thật khó để nghĩ phương án thay thế. Chúng ta có thể có Cục Dự trữ Liên bang đã cố gắng chống lại điều đó. Cuối cùng, các chính sách kinh tế của chúng ta có phần thuộc về trực giác và các mô hình của chúng ta không đủ chính xác để cho chúng ta biết chính sách đúng là gì, vì vậy tôi nghĩ rằng chúng ta nên thuần hóa các bong bóng này, nhưng không có cách nào để chắc chắn cả.

Q: Rất nhiều nghiên cứu của ông là giao điểm của lĩnh vực tâm lý và kinh tế, và vợ ông là một nhà tâm lý học. Điều đó có ảnh hưởng gì đến cách ông phát triển nghiên cứu của mình không?

A: Chắc chắn rồi. Đây là nguyên tắc cơ bản của tâm lý học: Không ai có thể giải thích tư duy (mindset) của họ, nó đến từ đâu. Mọi người nghĩ họ là người suy nghĩ những ý tưởng nguyên bản (original thinker), trên thực tế, hầu hết suy nghĩ của họ được truyền cho từ những người khác. Và có những câu chuyện nhất định đang lưu hành và tất cả chúng đều nằm trong tâm trí chúng ta.

Các nhà tâm lý học lập luận rằng có một cơ sở tường thuật cho phần lớn quá trình suy nghĩ của con người, rằng tâm trí con người có thể lưu trữ các sự kiện xung quanh tường thuật, câu chuyện với một mở đầu và kết thúc có cộng hưởng cảm xúc. Bạn vẫn có thể ghi nhớ các con số, tất nhiên, nhưng bạn cần những câu chuyện. Ví dụ, thị trường tài chính tạo ra hàng tấn còn số về cổ tức, giá,… nhưng chúng không có ý nghĩa gì với chúng ta. Chúng ta cần một câu chuyện hoặc một lý thuyết, nhưng những câu chuyện đi trước.

Q: Ông sẽ nói với các nhà đầu tư điều gì, họ có thể chọn cổ phiếu chiến thắng trong thị trường chứng khoán, hay họ không đủ chuyên môn và nên đầu tư vào quỹ chỉ số hoặc các sản phẩm khác?

A: Tôi khuyên mọi người nên dựa vào cố vấn đầu tư; điều đó có ý nghĩa với tôi. Câu hỏi thường là liệu người ta có thể chọn cổ phiếu hay không, và tôi nghĩ là có. Đây là một trò chơi cạnh tranh. Giống như một số người có thể chơi tốt trong giải đấu cờ vua, nhưng tôi không khuyên bạn nên tham gia giải đấu cờ vua nếu bạn không được đào tạo, nếu không bạn sẽ thua. Vì vậy, đối với hầu hết mọi người, cố gắng chọn lựa các khoản đầu tư lớn có thể là sai lầm vì đó là một thị trường quá tải. Rất khó. Bạn phải thực tế về sự hiểu biết của bạn. Nhưng nếu bạn suy nghĩ về việc mua bất động sản để cho thuê, sửa chữa để bán, đó là loại thị trường ít được các chuyên gia ưa chuộng. Và đối với một người hiểu về thị trấn, đó là kinh doanh, tôi sẽ không nói với họ đừng làm điều đó.

Q: Ông có nghĩ mình là người đủ thông minh để chọn cổ phiếu chiến thắng trong thị trường chứng khoán không?

A: Vâng, tôi thực sự nghĩ mình đủ thông minh để chọn cổ phiếu chiến thắng. Tôi luôn tin tưởng vào đầu tư giá trị. Một số cổ phiếu thường được bàn luận, mọi người chú ý đến chúng, và đều muốn đầu tư vào chúng, và họ đẩy giá lên cao cho đến khi không còn ở mức giá tốt nữa. Còn những cổ phiếu khác, chúng nhàm chán. Không có tin tức gì về chúng, doanh nghiệp sản xuất giấy vệ sinh hoặc những thứ tương tự như thế và giá của họ quá thấp. Vì vậy, điều quan trọng là thói quen, bạn mua cổ phiếu ở giá thấp và bán cổ phiếu ở giá cao.

Q: Thành tích cá nhân của ông như thế nào?

A: Tôi chưa bao giờ thực hiện phân tích cá nhân. Nhưng tôi tin rằng mình đã làm tốt trong việc dự đoán thị trường (timing the market), mặc dù không hoàn hảo.

Q: Vào cuối những năm 1990, khi thị trường chứng khoán có vẻ hơi sôi nổi, ông đã có một bài trình bày tại Cục Dự trữ Liên bang. Vợ ông sau đó nói rằng ông bày tỏ lo ngại vì đã cấy ý tưởng “lạc quan tếu” irrational exuberance vào đầu Alan Greenspan.

A: Những gì anh nói là hoàn toàn đúng. Greenspan đã nói những từ “lạc quan tếu” trong một bài phát biểu buổi tối ở Washington và thị trường Tokyo (vẫn mở cửa vào thời điểm đó) ngay lập tức sụp đổ và sau đó nó lan rộng ra toàn thế giới khi thị trường mở cửa. Đó là lý do tại sao “lạc quan tếu” nổi tiếng. Nhưng Greenspan không phải người tạo ra cụm từ đó, tôi cũng không, đó là một cụm từ cũ. Ông chỉ tình cờ sử dụng cụm từ đó và thị trường ngay lập tức sụp đổ.

Q: Ông có cảm thấy mình có trách nhiệm với sự kiện này không?

A: Tôi về nhà và nói với vợ, “Có lẽ anh là nguyên nhân gây ra vụ sụp đổ trên thị trường trên toàn thế giới.” Tôi nói với cô ấy là lời đùa thôi, nhưng tôi tin một nửa. Thị trường thật điên rồ. Sức mạnh không phải ở tôi, nó nằm ở Alan Greenspan, nhưng tôi đã rót vào tai ông ấy. Tôi đã nói chuyện trước Hội đồng Dự trữ Liên bang và sau đó ăn trưa với ông. Đây là một phương pháp suy nghĩ về nền kinh tế rất khác. Nó khiến cho nền kinh tế có vẻ không ổn định.

Q: Khi nhìn vào thị trường nhà ở, ông có nghĩ rằng thế giới đã thay đổi khi mọi người không coi đó là một khoản đầu tư chắc chắn vì những gì chúng ta đã trải qua không?

A: Anh đề cập đến một ý tưởng cho rằng nhà ở là một khoản đầu tư tuyệt vời. Nhưng tôi nghĩ khi anh nhìn lại lịch sử thì đấy không phải là ý niệm phổ biến. Nếu chặn một người đàn ông trên đường vào năm 1875 hoặc 1950 và nói: “Tôi sẽ mua một loạt nhà và đầu tư vào chúng. Anh nghĩ sao?” Tôi nghĩ rằng câu trả lời thông thường mà người đó đưa ra chính là, “Anh có chắc về điều đó không? Có rất nhiều thứ cần bảo trì. Chúng sẽ không còn hợp thời nữa.” Nếu anh có thể tạo ra một doanh nghiệp cho thuê chúng, có thể đó là một khoản đầu tư tuyệt vời. Nhưng chỉ đặt cược vào giá nhà sẽ tăng lên thì tôi không biết. Tôi nghĩ rằng đó là một ý tưởng đặc biệt trong những năm đầu của thế kỷ 21.

Cuối cùng, mọi người bị thúc đẩy bởi những câu chuyện thú vị về ai đó đã làm điều tuyệt vời bởi vì những câu chuyện đó có tiếng vang hơn, chúng tạo ra cảm giác ghen tị và ganh đua. Nếu tôi nghe câu chuyện về ai đó đã mua căn hộ hoặc căn nhà rồi bán chúng và kiếm được một số tiền lớn, thì tôi nghĩ rằng mình có thể làm được điều đó, câu chuyện sẽ tạo ra sự hỗn loạn cảm xúc khiến bạn phải làm điều đó. Vì vậy, tôi nghĩ rằng đó là những gì đã xảy ra trong thị trường nhà ở vào đầu những năm 2000 và thị trường chứng khoán vào những năm 1990.

Q: Ông có hai ngôi nhà, một ở New Haven và một ở Stony Creek, Conn., phải không?

A: Phải. Nó ở trên một hòn đảo. Chúng tôi mua không phải vì đầu tư mà chúng tôi nghĩ ở đó thật vị.

Q: Nếu người khác muốn đầu tư, ông có khuyên họ đầu tư vào thị trường chứng khoán không, và nếu họ muốn mua một ngôi nhà, ông có bảo họ sống ở đó không?

A: Tôi không hào hứng với những người ngẫu nhiên mua nhà làm khoản đầu tư. Tôi nghĩ đó là một công việc kinh doanh. Bạn có thể mua nhà và cho thuê để kiếm tiền, nhưng điều đó cần nhiều nỗ lực và thời gian.

Q: Chúng ta đã chứng kiến một giai đoạn bất thường khi khoảng cách giữa người chiến thắng và kẻ thua cuộc trong xã hội ngày càng lớn. Chúng ta nên làm gì?

A: Chúng ta nên bắt đầu chuẩn bị cho một ngày, có thể là 10 hoặc 20 năm trong tương lai, khi bất bình đẳng có thể tồi tệ hơn nhiều. Chúng ta chưa biết liệu nó có tồi tệ hơn hay không. Chúng ta nên có một kế hoạch dự phòng ngay bây giờ. Ý tưởng đơn giản mà tôi có là tăng thuế cho người giàu, nghe có vẻ là động thái chính trị không thích hợp nhất hiện nay, nhưng điều tuyệt vời là khi bạn nói chuyện với mọi người về những rủi ro của tương lai xa, họ có lý tưởng hơn (idealistic).

Q: Vậy thì biện pháp tăng thuế đối với những người giàu sẽ đi vào hiệu lực nếu một số đo lường bất bình đẳng đạt đến một điểm nhất định?

A: Vâng. Nếu các tỷ phú (billionaire) có khối tài sản gia tăng gấp 10 lần (trở thành nhiều multibillionaire), chúng ta sẽ không để điều đó xảy ra. Nếu anh muốn kiếm 10 tỷ đô la và chi tiêu phần mình, chúng ta sẽ không cho phép. Chúng ta sẽ lấy đi một phần nhỏ và anh vẫn sẽ là tỷ phú?

Q: Vì vậy, chúng ta sẽ tích cực phân phối lại thu nhập từ những người giàu nhất?

A: Từ những người giàu có nhất nhưng ích kỷ, những người không muốn cho đi. Bạn có thể biến thành Bill Gates hoặc Andrew Carnegie. Tôi nghĩ điều đó ổn. Thay vì chỉ đánh thuế người dân, chẳng hạn “Chúng tôi lấy tiền hoặc bạn sẽ phải ngồi tù nếu bạn không chuyển nó”, chúng ta có thể tìm ra cách tốt hơn.

Q: Giành giải thưởng Nobel cũng mang đến cho ông trạng thái xuất thần: Những gì ông nói phải đúng hơn so với người khác. Ông có lo lắng về điều đó không?

A: Một chút thôi. Tôi nghĩ rằng kinh tế không phải là môn khoa học chính xác. Nó có xu hướng bị chính trị hóa. Nó xảy ra khi tôi được phỏng vấn trong những dịp như thế này, tôi có cảm giác anh mong đợi tôi đưa ra câu trả lời cho tất cả các câu hỏi của anh. Nhưng có lẽ tôi nên nói, “Tôi không biết” thường xuyên hơn. Tại lễ trao giải Nobel, tôi đã rất ấn tượng khi [người đồng chiến thắng] Gene Fama (cha đẻ của lý thuyết thị trường hiệu quả) đã nói “Tôi không biết” rất nhiều. Anh ấy tránh các phương tiện truyền thông, vì vậy có lẽ tôi có thể học được một bài học từ anh ấy.

Nguồn: WSJ, Happy Live dịch

Có thể bạn quan tâm: Lạc Quan Tếu – Irrational Exuberance

Nhận diện SIÊU BONG BÓNG

Cơ hội làm giàu từ sự phi lý trí của thị trường chứng khoán