Rồng Việt: Thông Tư 06 sửa đổi là giải pháp giảm áp lực ngành BĐS trong ngắn hạn

(ĐTCK) Theo CTCK Rồng Việt, Thông tư số 10/2023/TT-NHNN ngày 23/08/2023 ngưng hiệu lực thi hành khoản 8, khoản 9 và khoản 10 Điều 8 của Thông tư số 39/2016/TT-NHNN (đã được bổ sung theo khoản 2 Điều 1 Thông tư số 06/2023/TT-NHNN) vừa được NHNN ban hành là bước đi tạm thời, có tính trì hoãn kéo dài để hỗ trợ cho quá trình tái cấu trúc của các doanh nghiệp ngành bất động sản.

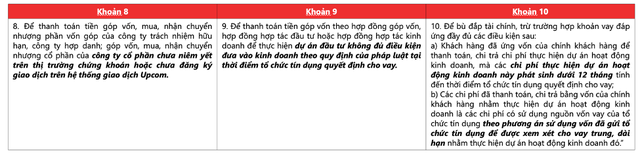

Thông tư 06/2023/TT-NHNN vẫn có hiệu lực thi hành vào ngày 01/09/2023, nhưng bổ sung thêm Điều 1a vào Điều 4. Cụ thể, đối với khoản 8, khoản 9 và khoản 10 (thuộc Điều 8) đã được bổ sung vào Thông tư 06/2023/TT-NHNN sẽ chưa có hiệu thi hành kể từ ngày 01/09/2023. Điều 8 quy định những nhu cầu không được cho vay bao gồm:

Theo CTCK Rồng Việt, trước đó, tại cuộc họp ngày 17/08/2023, một số cơ quan cũng đã “bày tỏ” sự bức xúc đối với 3 khoản trên. Hiệp hội Bất động sản TP.HCM cho biết, quy định này chưa phù hợp với Nghị quyết 97/NQ-CP về việc nới lỏng chính sách tiền tệ, thúc đẩy tăng trưởng…

Rồng Việt nhận thấy rằng, Khoản 8, 9, 10 được ban hành với mục đích cao nhất là kiểm soát được chất lượng tín dụng thông qua việc cố gắng kiểm soát mục đích sử dụng vốn của các khách hàng, nhằm đảm bảo an toàn cho hệ thống TCTD. Bên cạnh đó, các hiệp hội, cơ quan liên quan tới ngành bất động sản đang có nhiều góp ý và đề xuất thay đổi nhất so với các ngành nghề khác.

Một số nguyên nhân chính:

Khoản 8: Xét trên góc độ các doanh nghiệp đi vay, nhu cầu góp vốn, mua, nhận chuyển nhượng cổ phần là điều bình thường theo góc độ kinh doanh và dân sự. Đặc biệt, đối với lĩnh vực bất động sản với số lượng DN được thống kê khoảng 40.000 DN, giả sử mỗi DN chỉ thực hiện 1 dự án duy nhất thì số lượng dự án là 40.000, nhiều hơn số lượng dự án trong các ngành nghề kinh doanh khác. Lĩnh vực bất động sản cũng yêu cầu lượng vốn đầu tư lớn, quy trình thực hiện dài vì vậy cấu trúc sở hữu các DN thực hiện dự án cũng rất phức tạp, trong đó nguồn vốn ngân hàng đang là nguồn tài trợ chính yếu đối với lĩnh vực này nói riêng.

Khoản 9: Xét trên góc độ thực hiện dự án bất động sản, đối với quy trình pháp lý thực hiện kéo dài một dự án hiện tại. Việc quy định dự án cần đủ điều kiện kinh doanh theo pháp luật hiện tại khiến cho việc thực hiện dự án ngày càng khó khăn hơn. Cách thức còn lại là nhận chuyển nhượng dự án tuy nhiên điều kiện để dự án được chuyển nhượng theo quy định hiện hành cũng rất khắt khe.

Khoản 10: Cho vay bù đắp tài chính tuy nhiên chỉ được cho vay đối với các chi phí phát sinh dưới 12 tháng là điều kiện đang được xem là chưa phù hợp với thực tế kinh doanh của ngành nghề, khi các chi phí phát triển dự án thường kéo dài nhiều năm trước đó còn đang ách tắc. Đối với khu vực TP.HCM, trong quý II/2023, TP.HCM chỉ có 1 dự án nhà ở thương mại được chấp thuận chủ trương đầu tư. Ngoài ra, các chi phí chỉ hợp lệ khi là vốn vay đã nằm trong phương án đã gửi các TCTD xem xét trong các khoản cho vay trung, dài hạn.

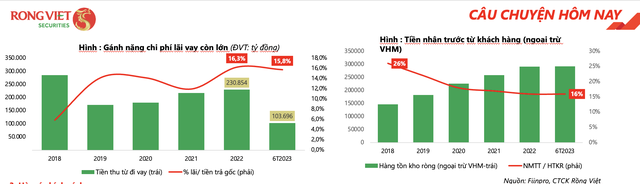

Theo Rồng Việt, cùng với tình trạng hạn chế trong phê duyệt dự án, gánh nặng tài chính về chi phí lãi vay và huy động vốn của các doanh nghiệp cũng trong tình trạng khó khăn (hệ số Người mua trả trước/ Hàng tồn kho giảm mạnh). Mặc dù, cấu trúc tài chính của các doanh nghiệp chưa ở mức báo động, nhưng vấn đề thanh khoản vẫn đang “nóng” khi trong 7 tháng năm 2023, số lượng doanh nghiệp bất động sản giải thể là 756 doanh nghiệp (+17% so với cùng kỳ, số liệu từ Tổng cục Thống kê).

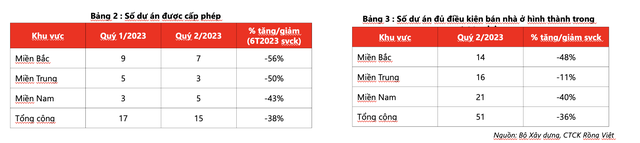

Rồng Việt cho rằng, hàm ý chính sách là, xét trên góc độ cấp tín dụng, Thông tư 06/2023/TT-NHNN đã có sự can thiệp khá sâu nằm kiểm soát việc cấp tin dụng tới lĩnh vực bất động sản. Sau diễn biến siết chặt của kênh trái phiếu, tín dụng cho lĩnh vực bất động sản vẫn tiếp tục tăng rất mạnh, dư nợ kinh doanh bất động sản trong 6 tháng đầu năm 2023 đã tăng trưởng (17,41%) vượt tốc độ tăng trưởng của cả năm 2022 (10,73%, số liệu từ Vụ tín dụng các ngành kinh tế).

“Điều này hàm ý, tín dụng vào bất động sản đang “tập trung” vào một số dự án có quy mô lớn hơn trong khi tổng thể số lượng dự án được cấp phép và đủ điều kiện kinh doanh đang giảm rất mạnh. Diễn biến hiện tại nếu tiếp tục kéo dài cũng sẽ tạo ra rủi ro tập trung và có thể gây ra nguy cơ nợ xấu cao hơn trong tương lai”, báo cáo Rồng Việt nêu.

Thực tế cho thấy rằng, tỷ lệ nợ xấu nội bảng toàn ngành (thống kê 27 ngân hàng niêm yết) ở mức 2,07%, tăng 0,57% so với Quý 2/2022. Trong đó, nợ xấu lĩnh vực bất động sản đang có chiều hướng tăng cao hơn bình quân hệ thống và đạt 2,47% (cùng kỳ là 1,53%). Tới cuối tháng 7/2023, nợ tái cơ cấu theo Thông tư 02/2023/TT-NHNN khoảng 96.000 tỷ đồng cho 97.000 lượt khách hàng (tính tới cuối tháng 6/2023 chỉ khoảng 62.464 tỷ đồng cho 18.846 khách hàng).

Đánh giá chung, VDSC nhận định, Thông tư số 10 là bước đi tạm thời, có tính trì hoãn kéo dài để hỗ trợ cho quá trình tái cấu trúc của các doanh nghiệp ngành bất động sản. Chính sách tiền tệ nới lỏng cần hướng tới sự phát triển chung của nền kinh tế, tuy nhiên, thực tế nền kinh tế lại phụ thuộc lớn vào lĩnh vực bất động sản.

“Vì vậy, việc tăng trưởng bền vững chỉ đạt được khi các chính sách và môi trường kinh doanh của lĩnh vực bất động sản công khai, minh bạch và công bằng hơn. Trong dài hạn, sự phụ thuộc vào ngành bất động sản cũng cần giảm dần, thay vào đó là việc khởi tạo các mô hình, ngành nghề mới có tính đổi mới, sáng tạo và giá trị gia tăng cao hơn”, Báo cáo của VDSC nhấn mạnh.

Tiến Phát